Содержание

- 1 Примерная форма дополнительного соглашения к договору поставки о возврате товара через обратную реализацию (подготовлено экспертами компании «Гарант»)

- 2 Возврат нереализованного товара поставщику

- 3 Возврат товаров поставщику в 2019 году

- 4 Возврат нереализованного товара поставщику

- 5 Оптовая торговля: как оформить возврат качественного, но нереализованного товара

- 6 Возврат нереализованного товара продавцу, который был приобретен в результате договора купли-продажи с особым переходом права собственности

- 7 Возврат товара поставщику – закон и документы в 2019 году

Примерная форма дополнительного соглашения к договору поставки о возврате товара через обратную реализацию (подготовлено экспертами компании «Гарант»)

Дополнительное соглашение

к договору поставки о возврате товара через обратную реализацию

[ место заключения соглашения ]

[ число, месяц, год ]

[ Наименование юридического лица ] в лице [ должность, Ф. И. О. ], действующего на основании [ наименование документа, подтверждающего полномочия ], именуемое в дальнейшем «Поставщик», с одной стороны и

[ наименование юридического лица ] в лице [ должность, Ф. И. О. ], действующего на основании [ наименование документа, подтверждающего полномочия ], именуемое в дальнейшем «Покупатель», с другой стороны, а вместе именуемые «Стороны», заключили настоящее соглашение о нижеследующем:

1. Стороны пришли к соглашению о возврате Покупателем Поставщику нереализованного товара, поставленного последним ранее по договору поставки N [ значение ] от [ число, месяц, год ] (далее — договор).

2. Покупатель возвращает Поставщику товар, оставшийся нереализованным в течение [ указать срок ] со дня поставки, с предварительным уведомлением об этом Поставщика в письменной форме.

3. Возвращаемый Покупателем Поставщику товар передается на условиях обратной реализации по цене его поставки.

4. Покупатель производит возврат товара, поставленного с соблюдением условий договора о количестве, качестве и ассортименте (качественный товар). Возврат товара возможен при условии, что товар не был в употреблении, сохранены товарный вид и комплектность товара, Покупателем предоставлен соответствующий комплект документов.

5. Возврат нереализованного товара осуществляется силами и за счет [ Покупателя/Поставщика ].

6. Поставщик обязуется принять возвращаемый нереализованный товар и произвести его оплату в течение [ указать срок ] с даты получения уведомления на основании выставленного счета, по первоначальной цене продажи товара Покупателю.

7. Возврат товара оформляется как реализация товара Покупателем в адрес Поставщика (обратная реализация) с составлением товарной накладной (форма ТОРГ-12), выставлением счета-фактуры.

8. Право собственности на возвращаемый товар переходит к Поставщику в момент передачи возвращаемого товара Поставщику.

9. Настоящее соглашение составлено в двух экземплярах, имеющих одинаковую юридическую силу, — по одному для каждой из Сторон.

10. Настоящее соглашение вступает в силу с момента его подписания и является неотъемлемой частью договора поставки N [ значение ] от [ число, месяц, год ].

11. Во всем остальном, что не предусмотрено настоящим соглашением, остаются в силе и действуют условия договора поставки N [ значение ] от [ число, месяц, год ].

Возврат нереализованного товара поставщику

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Оптовый продавец и дистрибьютор заключили договор поставки продовольственных товаров — фруктовых напитков. Дистрибьютор реализует указанный товар в торговые сети региона. Стороны договора поставки договорились о распределении предпринимательских рисков, возникающих при возврате нереализованных товаров с истекшим сроком годности дистрибьютору торговыми сетями: до 3% от общего объема реализованного товара несет дистрибьютор, свыше 3% — поставщик. Дистрибьютор предложил осуществлять возврат товара поставщику как обратную реализацию.

Насколько в данном случае правомерно осуществлять возврат товара с истекшим сроком годности как обратную реализацию?

© ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, [email protected]

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), [email protected]

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), [email protected] Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Возврат товаров поставщику в 2019 году

Независимо от причины возврата товара поставщику (например, возврат некачественного товара или же возврат нереализованного товара поставщику), Закон от 06.12.2011 № 402-ФЗ обязывает покупателя при этом составлять первичные учетные документы на возврат товара поставщику (п. 1 ст. 9 Закон от 06.12.2011 № 402-ФЗ ). Какими документами оформляется возврат товара поставщику в 2019 году, расскажем в данной консультации. Сразу скажем, что никакого закона о возврате товара поставщику в 2019 г. не существует.

Как оформить возврат товара поставщику

Доверенность на возврат товара поставщику (образец)

Документы на возврат товара от покупателя поставщику передаются вместе с возвращенным товаром. Возврат товаров поставщику в 2019 году, как и прежде, сопровождается возвратной накладной (например, по форме N ТОРГ-12 с отметкой: «Возврат товаров») или актом возврата товаров поставщику (образец данного акта возврата можно скачать в отдельной консультации).

А вот выставлять счет-фактуру на возврат товаров поставщику покупателям больше не нужно. Составляется корректировочный счет-фактура при возврате товара поставщику на стоимость возвращенных ему товаров независимо от периода их отгрузки ранее (Форма № ТОРГ-2 ), но предварительно доработав ее с учетом требований к обязательным реквизитам, предусмотренных п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ .

Образец заполнения акта о расхождении при приемке товара смотрите в отдельном материале.

Возврат товара поставщику: какие еще документы оформлять

Помимо составленного акта о разногласиях, покупатель направляет поставщику письмо (претензию) с требованием принять возвращенные товары с указанием причины их возврата. Образец письма на возврат товара поставщику можно скачать в отдельной консультации.

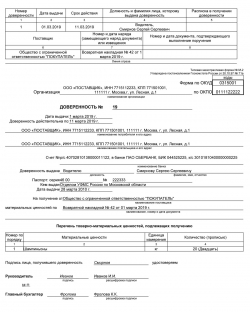

Если возврат товара поставщику в 2019 году производится по доверенности, то в этом случае при ее оформлении поставщик может воспользоваться формой № М-2 (п. 2.1.4 Методических рекомендаций, утв. Письмом Комитета РФ по торговле от 10.07.1996 N 1-794/32-5).

Доверенность на возврат товара поставщику (образец) бесплатно можно скачать по ссылке.

Возврат нереализованного товара поставщику

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В соответствии с договором покупатель имеет право возвратить качественный товар, если он не будет продан покупателем в течение двух месяцев. Покупатель возвращает товар через месяц по договору. Покупатель возвращает товар в соответствии с договором через два месяца.

Каким образом в бухгалтерском учете отражается операция по возврату части товара у покупателя?

Возврат качественного товара в рамках первоначального договора может производиться, в частности:

— возврата непроданного товара надлежащего качества, если такое условие предусмотрено договором (п. 4 ст. 421 ГК РФ);

— возврат товара при частичном или полном расторжении договора (по соглашению сторон) (п. 1 ст. 450 ГК РФ).

На сегодняшний день методика по отражению возврата товара в бухгалтерском учете отсутствует. Нормативно-правовые акты, устанавливающие правила ведения бухгалтерского учета, не содержат конкретных предписаний относительно порядка отражения операций, связанных с возвратом покупателем качественных товаров, на счетах бухгалтерского учета покупателя. Принимая во внимание положения Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина России от 31.10.2000 N 94н (далее по тексту — Инструкция по применению плана счетов), полагаем, что возможны следующие подходы по отражению на счетах бухгалтерского учета данной операции.

1. Первый подход

2. Второй подход

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Оптовая торговля: как оформить возврат качественного, но нереализованного товара

Во время кризиса многие розничные продавцы берут у оптовиков товар «на реализацию». Это значит, что магазины расплачиваются за поставку лишь после того, как продадут товар потребителям. При этом нереализованную часть поставки возвращают продавцу. Оформление этой операции нередко вызывает вопросы даже у опытных бухгалтеров. Как известно, существует несколько способов такого оформления. Сегодня мы расскажем о достоинствах и недостатках каждого из них.

Обратная реализация

Налоговики обычно настаивают, что возврат нереализованного товара следует оформлять как обратную продажу. Логика проста: раз право собственности на товар уже перешло к покупателю, то при отказе от части поставки клиент сам становится продавцом, а бывший поставщик — покупателем.

ЗАО «Оптовик» закупает детали у ООО «Завод» и продает их компании ООО «Магазин». Все три предприятия являются плательщиками НДС. По устной договоренности «Магазин» вправе вернуть «Оптовику» часть поставки (не более 40%), не востребованную потребителями. В свою очередь «Оптовик» может вернуть эту продукцию «Заводу».

В январе 2009 года «Оптовик» оприходовал 1 000 деталей по цене 118 рублей за штуку (в т.ч. НДС 18% — 18 руб.). В этом же месяце детали были отгружены «Магазину» по цене 236 рублей за единицу (в т.ч. НДС 18% — 36 руб.). Бухгалтер ЗАО «Оптовик» сделал проводки:

ДЕБЕТ 41 КРЕДИТ 60

— 100 000 руб. ((118 руб. : 118 % х 100 %) х 1 000 шт.) — получен товар от поставщика;

ДЕБЕТ 19 КРЕДИТ 60

— 18 000 руб. (18 руб. х 1 000 шт.) — отражен НДС полученного товара;

ДЕБЕТ 62 КРЕДИТ 90

— 236 000 руб. (236 руб. х 1 000 шт.) — реализован товар покупателю;

ДЕБЕТ 90 КРЕДИТ 41

— 100 000 руб. — отражена закупочная стоимость реализованного товара;

ДЕБЕТ 90 КРЕДИТ 68

— 36 000 руб. (36 руб. х 1 000 шт.) — начислен НДС к уплате в бюджет;

ДЕБЕТ 68 КРЕДИТ 19

— 18 000 руб. — предъявлен НДС к вычету.

В январе «Оптовик» выставил «Магазину» счет-фактуру на отгрузку 1 000 деталей на общую сумму 236 000 руб. (236 руб. х. 1 000 шт.), в т.ч. НДС 36 000 руб.

В налоговом учете «Оптовик» отразил доход в сумме 200 000 руб.(236 000 – 36 000) и расходы в сумме 100 000 руб.

В августе 2009 года «Магазин» вернул «Оптовику» 350 деталей, которые не удалось продать в розницу. «Оптовик» оприходовал товар и отгрузил его «Заводу». Бухгалтер ЗАО «Оптовик» сделал проводки:

ДЕБЕТ 41 КРЕДИТ 60

— 70 000 руб. ((236 руб. : 118% х 100%) х 350 шт.) — получен товар от поставщика (бывшего покупателя);

ДЕБЕТ 19 КРЕДИТ 60

— 12 600 руб. (36 руб. х 350 шт.) — отражен НДС полученного товара;

ДЕБЕТ 62 КРЕДИТ 90

— 41 300 руб. (118 руб. х 350 шт.) — реализован товар покупателю (бывшему поставщику);

ДЕБЕТ 90 КРЕДИТ 41

— 70 000 руб. ((236 руб. : 118% х 100%) х 350 шт.) — отражена закупочная стоимость реализованного товара;

ДЕБЕТ 90 КРЕДИТ 68

— 6 300 руб. (18 руб. х 350 шт.) — начислен НДС к уплате в бюджет;

ДЕБЕТ 68 КРЕДИТ 19

— 12 600 руб. (36 руб. х 350 шт.) — предъявлен НДС к вычету;

ДЕБЕТ 60 КРЕДИТ 62

— 82 600 руб. (70 000 + 12 600) — зачтена кредиторская задолженность перед ООО «Магазин» в счет общего долга за отгруженную продукцию;

ДЕБЕТ 60 КРЕДИТ 62

— 41 300 руб. — зачтена дебиторская задолженность ООО «Завод» в счет общего долга за полученную продукцию.

В августе «Магазин» выставил «Оптовику» счет-фактуру на отгрузку 350-ти возвращенных деталей на общую сумму 82 600 руб., в т.ч. НДС — 12 600 руб. Данный счет-фактуру «Оптовик» зарегистрировал в книге покупок, и на его основании принял к вычету НДС в размере 12 600 руб.

Кроме того, «Оптовик» выставил «Заводу» счет-фактуру на отгрузку 350-ти возвращенных деталей на общую сумму 41 300 руб., в т.ч. НДС 6 300 руб. Данный счет-фактуру «Оптовик» зарегистрировал в книге продаж, и на его основании начислил НДС к уплате в бюджет в размере 6 300 руб.

В налоговом учете «Оптовик» отразил доход в сумме 35 000 руб. (41 300 – 6 300) и расходы в размере 70 000 руб.

Плюсы и минусы обратной реализации

Оформляя возвраты как обратную продажу, компании соблюдают алгоритм, изложенный в пункте 1 письма Минфина России от 07.03.07 № 03-07-15/29. Там говорится, что если покупатель успел принять товар к учету, и только после этого вернул поставщику, то клиент должен выставить счет-фактуру, а продавец — зарегистрировать его в книге покупок. Только в этом случае у поставщика появляется право на вычет НДС по возвращенной части продукции. Таким образом, достоинство обратной реализации в том, что она гарантированно избавляет поставщиков от проблем с вычетами.

Однако у обратной реализации есть и недостатки. Первый и главный минус — это убыточность возвратной операции. Так, ЗАО «Оптовик» из нашего примера в августе закупило детали у ООО «Магазин» по цене 236 руб. за единицу, а продало «Заводу» по цене 118 руб. за штуку. Велика опасность, что налоговики не оставят этот факт без внимания. Тем более что цена, по которой товар отгружен «Заводу», более чем на 20 процентов отличается от обычной продажной цены, применяемой «Оптовиком». В самом плохом случае проверяющие могут пересчитать налог на прибыль исходя из отпускной цены, равной 236 руб. за одну деталь.

Второй недостаток в том, что при исходной поставке товара продавец перечисляет в бюджет НДС и налог на прибыль со всей стоимости отгруженной продукции. При этом заранее известно, что часть партии скорее всего будет возвращена. И хотя при возврате поставщик примет НДС к вычету и уменьшит налогооблагаемый доход, это произойдет значительно позже. Другими словами, при отгрузке продавец фактически кредитует бюджет вместо того, чтобы сразу пустить деньги в оборот.

Переход права собственности после оплаты

Чтобы избежать обратной реализации, многие продавцы прописывают в договоре купли-продажи, что право собственности переходит к покупателю после оплаты. При этом отдельно указывают, что еще до момента перехода допустима дальнейшая продажа изделий. Такой вариант предусмотрен Гражданским кодексом (ст. 491 ГК РФ).

В этом случае продавец отражает отгрузку по дебету счета 45 и кредиту счета 41 (или 43). И только получив выручку за проданную часть партии, поставщик показывает реализацию. Что касается возращенных товаров, то поставщик проводит их по дебету счета 41 (или 43) и кредиту счета 45.

Пример 2

Предположим, что ЗАО «Оптовик» отгрузило детали «Магазину», но по договору право собственности переходит только после оплаты. Прочие данные — те же, что в примере 1.

В январе 2009 года в бухучете «Оптовика» появились проводки:

ДЕБЕТ 45 КРЕДИТ 41

— 100 000 руб. — товар отгружен покупателю;

В январе «Оптовик» оформил накладную на поставку 1 000 деталей в адрес «Оптовика». Счет-фактура в этом месяце не выставляется, и в налоговом учете данная операция не отражается.

В августе 2009 года

«Магазин» перечислил на счет «Оптовика» выручку за 650 деталей, а 350 деталей вернул. Бухгалтер «Оптовика» сделал проводки:

ДЕБЕТ 51 КРЕДИТ 62

— 153 400 руб. (236 руб. х 650 шт.) — поступила выручка от покупателя;

ДЕБЕТ 62 КРЕДИТ 90

— 153 400 руб. — реализован товар покупателю;

ДЕБЕТ 90 КРЕДИТ 45

— 65 000 руб. ((118 руб. : 118 % х 100 %) х 650 шт.) — отражена закупочная стоимость реализованного товара;

ДЕБЕТ 90 КРЕДИТ 68

— 23 400 руб. (36 руб. х 650 шт.) — начислен НДС к уплате в бюджет;

ДЕБЕТ 41 КРЕДИТ 45

— 35 000 руб. ((118 руб. : 118 % х 100 %) х 350 шт.) — получен возврат товара от покупателя.

В августе «Магазин» оформил накладную на возврат 350 деталей. «Оптовик» выставил счет-фактуру на 650 деталей, зарегистрировал в книге продаж, и на его основании начислил НДС к уплате в бюджет в сумме 23 400 руб.

В налоговом учете «Оптовик» отразил доход в размере 130 000 руб. (153 400 – 23 400) и расходы в сумме 65 000 руб.

Достоинство этого способа отражения возвратов в том, что продавец не платит налоги с отгруженной, но еще не оплаченной поставки. Облагаемая база появляется только по факту получения денег от клиента.

Однако, довольно велик риск, что инспекторы при проверке все же начислят НДС на всю отгрузку независимо от того, поступила ли выручка. Сотрудники ИФНС зачастую рассуждают так: раз по НК РФ налоговую базу нужно определять в момент отгрузки, то продавец обязан платить налог даже в том случае, если право собственности еще не перешло к покупателю. Поэтому компании, избравшие этот способ, должны быть готовы к возможным конфликтам с проверяющими.

Отгрузка и возврат в рамках договора комиссии

Существует еще один способ «обойти» обратную реализацию при возврате. Он заключается в том, что изготовитель и оптовый торговец вместо договора купли-продажи подписывают договор комиссии. Производитель формально становится комитентом, а оптовик выступает в роли комиссионера. Он отгружает розничным точкам товар, принадлежащий комитенту, и нереализованную часть забирает и возвращает владельцу, то есть изготовителю. При этом право собственности на невостребованные изделия остается за комитентом (производителем). Следовательно, комиссионер не отражает реализацию и не платит налоги ни при отгрузке, ни при возврате.

| Видео (кликните для воспроизведения). |

Его налогооблагаемая база — это посредническое вознаграждение, которое по сути является разницей между продажной и закупочной стоимостью проданной продукции.

Данный метод хорош лишь для тех, кто продает товар, облагаемый НДС по ставке 18 %. Компаниям, реализующим изделия по ставке 10 %, договор комиссии не подойдет. Ведь льготная ставка применяется при продаже некоторых товаров (например, детской одежды, нерекламной и неэротической периодики и пр.), но она не распространяется на услуги по реализации этой продукции. Поэтому организация, оказывающая посреднические услуги, должна платить НДС по ставке 18 % независимо от того, какие товары продает комитент.

Замена договора купли-продажи на комиссионное соглашение

Некоторые оптовики идут на хитрость. Они заключают сразу два договора: купли-продажи и комиссии. Изначально всю партию товара отгружают клиенту в рамках договора купли-продажи. В конце какого-либо периода (например, месяца или квартала) бухгалтер смотрит, сколько единиц было оплачено, а сколько возвращено. Затем уничтожает накладные и счета-фактуры, а вместо них задним числом выписывает другие. Из новых документов следует, что оплаченные и реализованные товарные единицы были отгружены по договору купли-продажи, а возвращенные — по договору комиссии.

В соответствии с данным методом ЗАО «Оптовик» из нашего примера должен в январе оформить отгрузку 1 000 деталей как куплю-продажу. А в августе переписать «первичку» так, чтобы 650 деталей приходились на куплю-продажу, а 350 деталей — на комиссию. Тогда нереализованные изделия можно вернуть комитенту без налоговых последствий.

Излишне говорить, что замена документов — весьма рискованное мероприятие. Налоговики наверняка заподозрят серую «схему», когда увидят, что договор комиссии из месяца в месяц не приносит дохода. Инспекторы назначат встречные проверки, во время которых кто-то из контрагентов может случайно предъявить старый вариант «первички». Или просто на словах расскажет, что на самом деле посреднические услуги существуют лишь на бумаге. Тогда ревизоры пересчитают налоги, исходя из полной стоимости отгрузки, включая возвращенный товар, а также оштрафуют организацию или предпринимателя по статье 122 НК РФ. Кроме того, директора и главбуха могут привлечь к уголовной ответственности по статье 199 УК РФ (при условии, что сокрытие налогов совершено в крупном размере*).

* Согласно статье 199 УК РФ уклонение от уплаты налогов в крупном размере — это либо сокрытие более 500 000 руб. в течение трех финансовых лет подряд при том, что доля неуплаченных налогов превышает 10 процентов всех налогов, подлежащих уплате в бюджет, либо сокрытие более 1 500 000 руб.

Возврат нереализованного товара продавцу, который был приобретен в результате договора купли-продажи с особым переходом права собственности

Материалы подготовлены группой консультантов-методологов ЗАО «BKR-Интерком-Аудит»

Возврат поставщику нереализованного товара, к которому у покупателя нет претензий по качеству, может быть осуществлен, с согласия поставщика на основании отдельного договора. Однако возврат товара поставщику следует рассматривать как реализацию по договору купли-продажи, согласно статьи 454 ГК РФ.

Рассмотрим, каким образом можно избежать этой проблемы.

Согласно статьи 488 ГК РФ, если договором купли-продажи предусмотрена оплата товара через определенное время после его передачи покупателю (продажа товара в кредит), покупатель должен произвести оплату в срок, предусмотренный договором.

В случае, когда покупатель, получивший товар, не исполняет обязанность по его оплате в установленный договором срок, продавец вправе потребовать оплаты переданного товара или возврата неоплаченных товаров. Право собственности на товар по договору купли-продажи переходит от поставщика к покупателю непосредственно после отгрузки товара, если договором не предусмотрено иное условие перехода права собственности. Однако статья 491 Гражданского Кодекса РФ указывает на то, что:

— в случаях, когда договором купли-продажи предусмотрено, что право собственности на переданный покупателю товар сохраняется за продавцом до оплаты товара или наступления иных обстоятельств, покупатель не вправе до перехода к нему права собственности отчуждать товар или распоряжаться им иным образом, если иное не предусмотрено законом или договором либо не вытекает из назначения и свойств товара;

— в случаях, когда в срок, предусмотренный договором, переданный товар не будет оплачен или не наступят иные обстоятельства, при которых право собственности переходит к покупателю, продавец вправе потребовать от покупателя возвратить ему товар, если иное не предусмотрено договором.

Таким образом, в договоре купли-продажи стороны вправе закрепить совокупность условий, в частности:

1) условие оплаты товара через определенное время после его передачи покупателю (продажа товара в кредит), покупатель должен произвести оплату в срок, предусмотренный договором (срок отсрочки);

2) условие о сохранении права собственности на переданный покупателю товар за продавцом до момента оплаты товара;

3) условие о том, что покупатель вправе до перехода к нему права собственности реализовывать товар, при этом, ограничив срок, в течение которого покупатель имеет право отчуждать товар, сроком отсрочки оплаты товаров;

4) условие о том, что в случаях, когда в срок, предусмотренный договором, переданный товар не будет оплачен, продавец вправе потребовать от покупателя возвратить не реализованный им товар и уплатить стоимость реализованного товара или (по усмотрению продавца) требовать уплаты всей суммы задолженности за товар;

В результате собственником товара до его оплаты покупателем остается продавец, вместе с тем покупателю в течение установленного срока оплаты предоставлено право отчуждать товар.

По истечении срока оплаты:

— покупатель лишается права отчуждать товар и должен возвратить неотчужденный товар продавцу (так как собственником товара является продавец);

— покупатель обязан расплатиться с продавцом за товар, отчужденный в течение действия отсрочки;

— продавец вправе потребовать оплаты переданного товара либо возврата неоплаченного товара.

Согласно статьи 39 Налогового Кодекса РФ реализацией товаров организацией признается передача на возмездной основе права собственности на товары. Если договором обусловлен момент перехода права владения, пользования и распоряжения отгруженными товарами и риска их случайной гибели от организации к покупателю после момента поступления денежных средств в оплату отгруженных товаров на расчетный, валютный или иной счет организации в банке или в кассу организации, то выручка от реализации таких товаров отражается в учете на дату поступления денежных средств.

Рассмотрим порядок отражения в учете у продавца операций на реализацию товаров по договору купли-продажи, в котором предусмотрен переход права собственности в момент оплаты.

В соответствии с рассмотренными условиями договора, право собственности на товары сохраняется за продавцом до момента оплаты товара. Для отражения операций по такому договору у продавца товаров будет использоваться счет 45 «Товары отгруженные».

| Корреспонденция счетов |

Рассмотрим порядок отражения в учете у покупателя операций по приобретению товаров по договору купли-продажи, в котором предусмотрен переход права собственности в момент оплаты.

В соответствии с рассмотренными условиями договора право собственности на товары сохраняется за продавцом до момента оплаты товара. Поэтому, для отражения операций по такому договору у покупателя товаров на момент поступления товаров будет использоваться счет 002 «Товарно-материальные ценности принятые на ответственное хранение».

| Корреспонденция счетов |

Особенности учета НДС у покупателя и продавца по возвращаемому нереализованному товару

Рассмотрим особенности учета НДС у покупателя и продавца по возвращаемому нереализованному товару, если договором купли-продажи предусмотрено, что право собственности на товар переходит покупателю с момента оплаты.

Учет НДС у продавца.

Согласно пункту 1 статьи 146 Налогового кодекса РФ реализация товаров на территории Российской Федерации является объектом налогообложения по налогу на добавленную стоимость. Налоговая база определяется в данном случае на основании пункта 1 статьи 154 НК РФ как стоимость реализуемых товаров, исчисленная исходя из цен, определяемых в соответствии со статьей 40 НК РФ, без включения в них НДС.

Моментом определения налоговой базы по НДС для налогоплательщиков, утвердивших в учетной политике для целей налогообложения момент определения налоговой базы по мере поступления денежных средств, является день оплаты отгруженных товаров (подпункт 2 пункта 1 статьи 167 НК РФ).

Моментом определения налоговой базы по НДС для налогоплательщиков, утвердивших в учетной политике для целей налогообложения момент определения налоговой базы по мере отгрузки, является день отгрузки (передачи) товара и предъявления покупателю расчетных документов (подпункт 1 пункта 1 статьи 167 НК РФ). Таким образом, с момента отгрузки товаров покупателю, организация-продавец должна начислить НДС.

Рассмотрим порядок составления счетов-фактур продавцом.

Передавая товар покупателю, продавец счет-фактуру не выставляет, так как нет факта реализации (пункт 3 статьи 168 НК РФ). Товар передается на основании накладной. Счет-фактура на товар выписывается на дату поступления денежных средств, в тот же момент организация признает и выручку, в соответствии с условиями договора.

Таким образом, если покупатель товара, будет перечислять деньги продавцу только за реализованный товар, и если организация-продавец определяет налоговую базу по НДС по моменту оплаты, следовательно, в случае возврата нереализованного товара покупателем корректировка НДС не осуществляется.

Однако, если организация-продавец определяет налоговую базу по НДС по мере отгрузки, тогда в случае возврата покупателем нереализованного товара, в соответствии с пунктом 5 статьи 171 Налогового кодекса РФ налогоплательщик имеет право уменьшить исчисленную общую сумму налога на суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.

Покупатель отражает поступивший товар за балансом на основании накладной, полученной от продавца. Как отмечалось выше, счет-фактура на товар оформляется продавцом в тот момент, когда организация признает выручку от реализации товаров, в соответствии с условиями договора (например, на дату поступления денежных средств). Поэтому, если покупатель возвращает товар продавцу, на который право собственности не перешло в соответствии с условиями договора купли-продажи, тогда в этом случае корректировки НДС покупатель не производит.

Более подробно с вопросами учета и налогообложения при возврате товаров Вы можете познакомиться в книге ЗАО «BKR Интерком-Аудит» «Брак. Возврат товаров. Гарантийный ремонт. Скидки».

Возврат товара поставщику – закон и документы в 2019 году

Отношения покупателя и продавца в случае, когда сотрудничают два бизнес-партнера, регулируются Гражданским Кодексом РФ, а не ФЗ о правах потребителя. Возврат товара поставщику сопровождается специальными финансовыми документами и актами. В конце прошлого года в этот процесс были внесены изменения. Рассмотрим подробно, каким образом должны взаимодействовать поставщик и продавец в случае возврата.

Следует понимать, что вернуть денежные средства за некачественный продукт после приобретения его для перепродажи, сложнее, чем при покупке для личного пользования. Здесь действует не закон о защите прав потребителя, а гражданский кодекс.

Новый закон о возврате товара поставщику 2019 – последние новости

Новый закон предусматривает изменение правил возврата. Как и прежде, взаимодействие осуществляется по договору поставки. Стороны в свободной форме заключают соглашение о сотрудничестве на определенных (не противоречащих ГК РФ) условиях.

Обратите внимание! Изменения внесены относительно товаров с небольшим сроком годности. Для магазина возврат продуктов, со сроком реализации до 30 дней, стал невозможен.

Запрет на возврат товара поставщику обусловлен необходимостью уравнять условия работы на российском рынке для иностранных и отечественных поставщиков. До его принятия риски и расходы по непроданным скоропортящимся продуктам (например, молочной продукции) несли только отечественные производители.

Розничная торговля иногда злоупотребляла своим правом возврата. Для расширения спроса представители торговых сетей шли по пути наименьшего сопротивления. Они заказывали много и бесплатно, заранее зная, что данный объем не будет продан. Продукцию брали на реализацию и возвращали, не неся за просрочку ответственности.

Постановлением правительства затраты на утилизацию просрочки возложены на торговые точки. Это заставляет товароведов реально оценивать спрос, заказывать не больше необходимого объема.

Банковский кредитный эксперт

За 1 минуту! Рассчитаем переплаты на калькуляторе. Предложим море выгодных предложений по займам, кредитам и картам, очень гибкие условия. Попробуем?)

Новые правила касаются оформления документации. Ситуация зависит от того, чей товар по факту на момент возврата. Имеет значение и причина.

Возврат качественного нереализованного товара

Возврат качественного товара поставщику фискальные органы рассматривают как полноценный процесс купли-продажи. В данном случае продавец выступает в роли поставщика, а поставщик покупает обратно «свой» продукт.

Процесс обратной реализации сопровождают следующими документами:

- товарная накладная по форме ТОРГ-12;

- счет-фактура с указанием в качестве поставщика реквизитов организации, которая возвращает.

Акт ТОРГ-2 заполнения не требует, поскольку процесс осуществляется без претензий. Основанием для возврата продукции надлежащего качества служит предварительная договоренность сторон, зафиксированная в договоре. Бухгалтерская проводка по 1С оформляется как обратная продажа.

Возврат некачественного бракованного товара

Основания для признания товара некачественным:

- нарушенная или несоответствующая требованиям упаковка;

- видимые повреждения или недостаток;

- поставка не соответствует условиям договора.

Обратите внимание! По новым правилам, если продавец платит НДС, то документы на возврат товара поставщику корректирует поставщик.

Корректировочный счет-фактура должен быть предоставлен в течение 5 дней в следующих случаях:

Если у Вас остались вопросы или есть жалобы — сообщите нам

- Покупатель на УСН не платит налог на прибыль согласно закону.

- Возврат оформляется на некачественный, но оприходованный покупателем товар.

В случае, когда возвращаемый товар был приобретен до введения новой ставки НДС, корректировка составляется на 18% вычета.

Товар не оприходован

Возврат некачественного или бракованного продукта возможен по двум сценариям. Первый – когда право собственности не перешло к продавцу, товар не оприходован проводкой.

Несоответствующие требованиям договора позиции вычеркивают из накладной ТОРГ-12 в присутствии уполномоченного лица поставляющей стороны. Отмена поставщикам части заявки подтверждается подписями представителей и печатью торговой организации.

Товар принят

Сложнее, когда принимающая сторона не может вернуть товар сразу, и вынуждена возвращать его после принятия к учету.

- Если поставщик территориально удален, а перевозчик не уполномочен на возврат. Здесь покупатель оформляет акт о несоответствии поставки заявленному качеству по форме ТОРГ-2. Акт составляют в присутствии представителя компании, которая доставила товар. Оформленные позиции принимают на склад, где хранят до момента отправки. Поставщику высылают претензионное письмо и акт несоответствия.

- Если товар невозможно проверить в момент поставки. Например, брак выявился во время работы техники. Здесь оформляется покупка и обратная продажа.

В случае возврата импортного товара в режиме реэкспорта акт о несоответствии заполняют по форме ТОРГ-3. При этом ввозные госпошлины импортеру платить не требуется. Если они были уплачены, то при вывозе средства будут возвращены.

Образец акта возврата товара поставщику

Бывает, что принимающая сторона не может (например, продавец неопытный, не умеет) заполнить форму ТОРГ-2. Тогда Акт несоответствия товара допустимо составить в произвольной форме.

- выявленное несоответствие численности или характеристик товара;

- написать поставщика;

- реквизиты ТОРГ-2, по которой принята поставка;

- реквизиты договора о поставке.

Дальнейшие действия оформляются как сделка купли-продажи между сторонами. Предметом будет спорный товар. Оформляете ТОРГ-12, где в графе «основание» пишите «возврат».

Когда вернуть товар не получится?

Закон о возврате товара поставщику в 2019 году, как было сказано выше, запрещает ритейлу возвращать продукты с истекшим сроком годности. Закон подписан осенью 2018 года. Правительство предусмотрело полугодовой переходный период. В настоящее время (с 28 мая вступил в силу) все договоры магазинов с поставщиками должны быть приведены в соответствие.

Закон запрещает включать в договор о поставке какие-либо условия возврата просроченного товара продовольственной группы.

Какими документами оформить возврат товара поставщику с 1 апреля 2019 г

В оформлении документов радикальных изменений нет.

- договор поставки;

- счет-фактура;

- по договоренности – товарная накладной по форме ТОРГ-12 (плюс акт при некачественной продукции);

- по претензии – форма ТОРГ-2.

Товарную накладную и акт на брак заменяют УПД (универсальным документом), если это утверждено в учетной политике компании.

Обратите внимание! Акт возврата некачественного товара заверяют обе стороны. Если это не руководители, то уполномоченные представители должны иметь соответствующую доверенность.

Кроме вышеперечисленных документов, каждый случай возврата сопровождается рекламацией, где указывают причины. Оформляют документ на фирменном бланке в виде письма юридического лица.

Правильно оформить возврат товара поставщику в 2019 году помогут прилагаемые образцы документов.

Образец письма на возврат товара поставщику

Накладная на возврат товара поставщику – скачать бланк

Как вернуть деньги

Не всегда процесс получения денежных средств проходит гладко. Поставщик может отказаться, мотивируя это тем, что претензия необоснованна.

В таком случае придется решать дело в суде. Для суда важно иметь убедительные аргументы в пользу вашей позиции.

Доказать правоту и вернуть деньги помогут:

- фото и видео материалы, которые сделаны в момент фиксации обнаруженного брака;

- нотариально заверенные акты несоответствия;

- обращение в товарно-промышленную палату;

- результаты независимой экспертизы.

| Видео (кликните для воспроизведения). |

С любых документов снимайте копии и храните до разрешения ситуации. Превентивные меры позволят избежать убытков в случае недобросовестной поставки.

Источники

Эрлих, А.А. Технический анализ товарных и финансовых рынков. Прикладное пособие; М.: Инфра-М, 2012. — 176 c.

Общая теория государства и права. Академический курс в 3 томах. Том 2. — Москва: Мир, 2002. — 528 c.

Каутский, К. Аграрный вопрос; Киев: Пролетарий, 2012. — 330 c.- Малько, А.В. Теория государства и права (для бакалавров). Учебник / А.В. Малько, др.. — Москва: Высшая школа, 2015. — 196 c.

- Настольная книга судебного пристава-исполнителя. — М.: БЕК, 2014. — 752 c.

Позвольте представиться. Мое имя Петр. Я уже более 20 лет занимаюсь юриспруденцией. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу научить всех посетителей сайта решать сложные и не очень задачи.

Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима ОБЯЗАТЕЛЬНАЯ консультация с профессионалами.