Содержание

- 1 Штрафы за работу без нового онлайн кассового аппарата и другие нарушения, связанные с применением ККМ

- 2 Кто может работать без кассы, а кто обязан ее иметь?

- 3 Работа без кассового аппарата для ООО штраф

- 4 Можно ли ИП осуществлять торговлю без кассового аппарата?

- 5 Штрафы за работу без кассового аппарата и другие нарушения, связанные с ККМ

- 6 Штрафы за неприменение онлайн кассы для организаций и ИП

Штрафы за работу без нового онлайн кассового аппарата и другие нарушения, связанные с применением ККМ

Статья 14.5. КоАП РФ: основная статья описывающая нарушения и штрафы при применении контрольно-кассовой техники в Российской Федерации.

Статья 15.1 КоАП РФ: по этой статье можно привлечь к административной ответственности при не оприходовании выручки и других нарушениях работы с денежной наличностью.

Штрафы: сводная таблица

Статья 14.5 КоАП РФ:

| Нарушение | ООО | ИП | Должностные лица |

| Отсутствие ККМ (п. 2 ст. 14.5 КоАП) | 30000 руб. | 10000 руб. | 10000 руб. |

| Повторное нарушение* (п. 3 ст. 14.5 КоАП) | приостановление деятельности на срок до 90 дней | приостановление деятельности на срок до 90 дней | дисквалификация на срок от 1 года до 2 лет |

| Отсутствие заводского номера на корпусе кассы (п.4 ст. 4 54-ФЗ) | от 5000 до 10000 руб. либо предупреждение | от 1500 до 3000 руб. либо предупреждение | от 1500 до 3000 руб. либо предупреждение |

| Непредставление отчетов по кассе* (п. 5 ст. 4 54-ФЗ) | от 5000 до 10000 руб. либо предупреждение | от 1500 до 3000 руб. либо предупреждение | от 1500 до 3000 руб. либо предупреждение |

| Невыдача чека клиенту* (п. 6 ст. 4 54-ФЗ) | 10000 руб. либо предупреждение | 2000 руб. либо предупреждение | 2000 руб. либо предупреждение |

*Штраф за повторное нарушение (п. 3 ст. 14.5 КоАП) могут наложить при условии, что сумма непробитых ка кассе чеков больше 1 000 000 рублей.

*Непредставление отчетов по кассе (п. 5 ст. 4 54-ФЗ). Штраф за это нарушение может быть наложен только если у Вашего ОФД отозвали лицензию. В этом случае Вы должны в течении месяца подключиться к другому ОФД и по требованию налоговой отослать им отчеты за этот месяц.

*Невыдача чека клиенту (п. 6 ст. 4 54-ФЗ). Этот штраф наложат, если кассир пробил чек, но не протянул его клиенту или не отправил чек на почту либо по СМС.

Статья 15.1 КоАП РФ:

| Нарушение | ООО | ИП | Должностные лица |

| Превышения лимита наличности | 40000-5000 руб. | 4000-5000 руб. | 4000-5000 руб. |

| Не оприходование в кассу денежной наличности | 40000-5000 руб. | 4000-5000 руб | 4000-5000 руб |

Организацию штрафуют дважды

На организацию могут наложить одновременно 2 штрафа:

- Первый штраф могут наложить на должностное лицо, которое виновно в неприменении контрольно-кассовой техники. Например: администратор магазина дал указание кассиру не выдавать чеки. Или кассир умышленно не выдал чек клиенту. Штраф за это нарушение — 10 000 рублей;

- Второй штраф может быть наложен уже на организацию. Штраф за это нарушение — 30 000 рублей.

Виды нарушений, которые трактуются как работа без кассового аппарата:

- отсутствие зарегистрированного в налоговой кассового аппарата, если вы обязаны применять кассовый аппарат;

- непробитие кассового чека: кассир не выбил кассовый чек;

- невыдача кассового чека покупателю: кассир пробил кассовый чек, но не отправил или не передел его покупателю;

- использование незарегистрированного кассового аппарата;

- сумма в кассовом чеке не соответствует сумме покупки;

- кассовый аппарат не включен в государственный реестр;

- не оприходование выручки в кассовой книге.

Очень часто налоговые инспекторы приписывают предпринимателям несуществующие нарушения, при этом угрожая возможностью наложения штрафа. Только указанные нарушения могут служить поводом для наложения штрафа. Будьте внимательны и не пренебрегайте возможностью оспорить незаконные действия должностных лиц в суде.

Поведение при налоговой проверке: советы

Если у Вас провели контрольную закупку и нашли нарушение, не волнуйтесь и постарайтесь действовать, соблюдая следующие основные правила:

- получите копии всех документов, составленных инспекторами при проверке;

- если Вы не согласны с результатом проверки обязательно зафиксируйте это: в протоколе напишите «не согласен», ничего лишнего писать не нужно, это будет использовано против Вас. Ваши оправдания будут интерпретированы инспекцией как попытку уйти от ответственности.

- не предоставляйте инспекторам лишних документов: они будут доказательством ПРОТИВ Вас (можно сослаться на ст. 51 конституции России). Например, если налоговый инспектор просит Вас предоставить фискальные отчеты по кассовому аппарату, сообщите, что Вы не можете их снять, а кассовый механик не хочет к Вам приезжать бесплатно;

- не портите отношения с налоговыми инспекторами, общайтесь вежливо и уважительно;

- помните, что это налоговая инспекция пришла к Вам в гости: Вы здесь хозяин. Заставьте налоговую уважать Вас и выстроенный Вами бизнес;

- нарушения кассовой дисциплины, какими бы они ни были, не дают право налоговой неуважительно относиться к Вам, а Вам бояться налоговую инспекцию.

Кто может работать без кассы, а кто обязан ее иметь?

Покупка кассового аппарата сегодня дело не только затратное, но и хлопотное. Нужно приобрести дорогостоящий современный аппарат, отвечающий требованиям законодательства 2016 года, зарегистрировать его должным образом, заключить договор с обслуживающей организацией. Не каждый начинающий предприниматель может себе позволить такие расходы. Однако, ответственность за неприменение кассовой техники предусмотренная законодательством весьма серьёзна.

ИП очень часто для себя выбирает такую сферу бизнеса, как салон красоты, парикмахерская, кафе, автосервис, хостел или мини-гостиница, такси или другой вид услуг для населения. Резонно, что у владельца бизнеса возникает вопрос, возможно ли осуществлять предпринимательскую деятельность с приёмом наличных денежных средств у населения без ККМ или аппарат должен быть куплен в любом случае. И если такой вариант возможен, то с соблюдением каких условий и кто может работать без кассового аппарата.

Существует несколько вариантов, когда ИП и юридические лица имеют право не применять для приёма оплаты ККТ. Это зависит от налогового режима, применяемого предпринимателем или организацией, вида осуществляемой работы, местности, где проходит работа.

На ЕНВД и Патенте

На сегодняшний день все плательщики ЕНВД освобождены от обязательного использования ККМ. Использование кассового аппарата является правом таких налогоплательщиков, а не обязанностью. Список видов бизнеса, где применяется ЕНВД, утверждается на региональном уровне. То есть возможна такая ситуация, когда, например, салон красоты, кафе или ресторан в одном городе будет считаться объектом налогообложения ЕНВД, а в другом нет.

В Москве ЕНВД облагаются следующие виды бизнеса:

- Розничная торговля. То есть это вся торговля в магазинах, павильонах, торговых центрах. Там, где принимаются наличные деньги и банковские карты у населения.

- Общественное питание. Это заведения кафе и ресторанов. В Москве там устанавливать ККМ не нужно.

- Бытовые и ветеринарные услуги. Под такими услугами кроме ветеринарных клиник выступают парикмахерские и салоны красоты, ателье и мастерские.

- Оказание услуг автомойки и автосервиса.

- Рекламная деятельность.

- Услуги по сдаче в аренду земли и торговых мест.

- Оказание услуг по помощи в проживании населения. Это гостиницы, хостелы, общежития.

- Услуги по перевозке пассажиров и грузов автомобильным транспортом. Сюда могут относиться как предприниматели, перевозящие многотонные грузы, так и фирмы такси. Такси как раз гораздо чаще работают с населением, однако, установить ККМ в такси бывает весьма проблематично.

- Услуги автостоянок.

Аналогично освобождены от необходимости применять ККМ и налогоплательщики на патенте. Список сфер деятельности, где можно использовать патент также устанавливается на региональном уровне, единственный нюанс в том, что это касается лишь индивидуальных предпринимателей. Организации не имеют права применять такую систему налогообложения, и, значит, не смогут с помощью неё избежать необходимости применять ККМ.

В Москве список видов бизнеса, где ИП имеют право применять патент достаточно широк. Это и автосервисы, извоз в формате такси, кабинеты красоты и салоны красоты, парикмахерские и ещё очень широкий круг деятельности. Единственный нюанс в том, что количество работников, трудящихся у индивидуального предпринимателя не должно превышать 15 человек по каждому виду деятельности, на который получен патент.

Тем предпринимателям и организациям, которые не применяют ККМ по причине налогообложения ЕНВД нужно тщательно следить за изменениями законодательства в этой области, так как в 2016 году планируется принятие закона, лишающего их права не использовать ККТ.

На упрощённой и основной системах налогообложения

УСНО не имеет таких преимуществ, как возможность не использовать ККМ в работе. Однако и у этих предпринимателей и организаций есть возможность в некоторых ситуациях не использовать данную технику.

- Прежде всего, это деятельность по осуществлению самых разнообразных услуг населению с условием обязательного применения БСО. Такими услугами могут являться фирмы частного извоза и такси, кабинеты и салоны красоты, парикмахерские, гостиницы, кафе и рестораны, автосервисы и автомойки и другие. Вместо чеков ККМ населению должны выдаваться БСО принятого в организации образца. Например, билеты, проездные чеки, квитанции, путёвки, ваучеры. В такси это квитанция счётчика.

- Осуществление деятельности в отдалённых и труднодоступных районах. Например, аптеки, кафе и гостиницы в населённых пунктах, добраться до которых объективно тяжело. Аптеки, которые располагаются на базе фельдшерско-акушерских пунктов, а кафе в местах вахтовых работ или глобальных строек. В таких ситуациях приём денег у населения возможен по предоставленному товарному чеку либо копии чека. Они выдаются по требованию, то есть их выписка не является обязательной.

Индивидуальные предприниматели и организации на ОСНО в случае осуществления целого ряда видов деятельности также имеют возможность избежать тех случаев, когда необходимо использование ККМ.

К таким видам относятся:

- Розничная торговля периодической литературой (газетами и журналами). Право на неприменение ККМ возникает, когда доход от такой продажи превышает 50% всего дохода организации или предпринимателя.

- Реализация проездных билетов, билетов на культурно-массовые и зрелищные мероприятия. Продажа лотерейных билетов и ценных бумаг. При осуществлении такой деятельности ККМ не нужна.

- Кафе на базе школ для питания школьников и педагогов.

- Торговля на ярмарках, выставках. Это может быть не только непосредственно торговля, но и реализация услуг в пределах этих сооружений, например, кабинеты красоты.

- Торговля в киосках мороженым или безалкогольными напитками, торговля из цистерн и разносная. Для всех этих видов деятельности кассовый аппарат не нужен.

- Продажа предметов религиозного культа и оказание услуг в этой области.

Как видно из вышеизложенного, применение упрощённой и основной системы налогообложения также не является абсолютным запретом на отсутствие кассовой техники.

Когда приобретения ККМ избежать не получится

Несмотря на достаточно обширный перечень видов деятельности, когда не применять ККТ возможно, всё же существуют такие, кому кассовый аппарат необходим обязательно.

К таким моментам относятся:

- В городах в розничной сети запрещена продажа алкогольных изделий без применения ККТ. То есть в случае если населению реализуется алкоголь, кассовый аппарат необходим и чек ККМ должен быть пробит на каждую такую покупку. В случае нарушений предпринимателя или организацию ждут внушительные штрафы, и даже риск полного приостановления деятельности. Кроме того, с 2016 года в случае такой реализации кассовый аппарат должен быть нового поколения. Подключённый к сети интернет и передающий в режиме реального времени все продажи напрямую на сервер ИФНС.

- Все случаи, которых не коснулись вышеперечисленные исключения. Несмотря на то, что законодательством предусмотрен ряд исключений, когда применение ККМ необязательно, они всё-таки не перестают быть исключениями. Во всех остальных ситуациях необходим кассовый аппарат, ведь не пробитие чека ККМ при приёме наличных от населения является грубым нарушением действующего законодательства в области регулирования кассовой дисциплины.

В 2016 году планируется рассмотрение законопроекта, отменяющего возможность плательщиков ЕНВД не применять кассовую технику. Сотни тысяч организаций и предпринимателей будут должны приобрести и использовать в своей работе ККТ. Введение такого закона планировалось уже на начало 2016 года, но его рассмотрение было неоднократно перенесено и теперь ожидается принятие в 2016 году. Всем предприятиям на ЕНВД в течение всего 2016 года нужно тщательно следить за изменениями законодательства в области кассовой дисциплины, за вступившими в силу законами и нормативными актами. И в случае принятия закона им необходимо в кратчайшие сроки приобрести и установить у себя ККМ.

Работа без кассового аппарата для ООО штраф

Сфера применения ККТ нового образца значительно расширилась, а вместе с ней увеличились штрафы для ООО за работу без кассового аппарата. Не следует нарушать нормы закона, так как это может стоить дороже, чем покупка онлайн-кассы и ее обслуживание.

Когда дело касается организации, штрафные санкции могут коснуться не только ООО в целом, но и должностного лица, виновного в нарушении. Поэтому налоговый инспектор нередко накладывает сразу два штрафа. Одно нарушение нередко попадает под несколько категорий, поэтому конечная сумма может быть внушительной.

Список штрафов для ООО за работу без кассового аппарата

За неиспользование онлайн-кассы и ее неправильное применение предусмотрены следующие штрафные санкции:

- Работа без ККТ нового образца карается законом на сумму 75-100% от выручки, полученной без применения кассы, но не менее 30 000 рублей для организации. Для должностного лица сумма составит не менее 10 000 рублей (25-50% от незаконно вырученных денег).

- Повторное наказание за продажу товаров и оказание услуг без чека при сумме на 1 млн. рублей организации грозит приостановление деятельности на три месяца, а должностному лице дисквалификация на 1-2 года.

- Клиенту не выдали чек с подробной информацией о покупке или БСО, если речь идёт о предприятии, предоставляющей услуги населению. При этом чек предоставляется на бумажном носителе и по требованию покупателя отправляется на электронную почту. Штраф для ООО при несоблюдении требований – 10 000 рублей, для должностного лица – 2 000 рублей. Также можно для первого раза получится предупреждение.

- Вовремя не предоставлены сведения в ФНС. Штраф 5 000-10 000 рублей или предупреждение.

- Нет идентификационного номера на корпусе ККМ. Предусмотрено наказание в размере 5 000-10 000 рублей.

Отдельно стоит обратить внимание на денежное взыскание за применение кассового аппарата старого образца. Если у компании и раньше была ККТ, ее можно использовать, но только после модернизации. Она подразумевает замену ЭКЛЗ на фискальный накопитель. Для этого следует приобрести комплект доработки от производителя данной марки и модели.

При невозможности доработки ККМ, придется покупать новую технику, включенную в реестр ККТ, разрешенных к использованию. Список есть на сайте ФНС.

Если ООО продолжает применение старого кассового аппарата, то ей грозит штраф на сумму 5 000-10 000 рублей. Должностное лицо будет наказано на 1 500-3 000 рублей.

При замене ЭКЛЗ на фискальный накопитель необходимо снять кассовый аппарат с учёта и зарегистрировать снова уже модернизированную ККМ. Иначе можно получить наказание за использование кассового аппарата с нарушением порядка регистрации или взыскание за работу без онлайн-кассы.

Следующие ситуации также трактуются, как деятельность без кассового аппарата:

- кассир не пробил кассовый чек;

- сумма в чеке отличается от реальной оплаты за покупку;

- аппарат не зарегистрирован в налоговых органах;

- информации об оприходовании выручки нет в кассовой книге;

- кассовый чек не выдан покупателю;

- ККТ не включена в реестр разрешённой к использованию техники.

Когда штрафных санкций можно избежать

В законе 290-ФЗ предусмотрены случаи, когда можно избежать денежного наказания за неправильное применение кассового аппарата. Для этого организация должна в письменном виде подать заявление в налоговые органы, где подробно описано выявленное нарушение. При этом обязанности компании по использованию ККМ должны быть исполнены в добровольном порядке до вынесения постановления о взыскании со стороны ФНС.

Чтобы факт правонарушения был определен и подтверждён, следует приложить документы с доказательствами.

Освобождение от административной ответственности существует для предприятий, которые по независящим от них обстоятельствам не смогли вовремя приобрести онлайн-кассы.

Такие ООО должны предоставить налоговым органам договор о поставке кассовой техники, если произошла задержка с доставкой. Тогда до поступления нового кассового аппарата разрешено использовать старый.

Каким ООО штраф не грозит

От штрафных санкций освобождены организации, имеющие право вести деятельность без использования онлайн-кассы. Таких осталось немного:

- предприятия, находящиеся в труднодоступных регионах, если местность утверждена властями;

- фельдшерские и аптечные пункты в сельской местности;

- торговля без наличия стационарного места;

- продажа разливный напитков из цистерн;

- сезонная торговли фруктами и овощами;

- продажа изделий ручной работы;

- изготовление ключей и ремонт обуви.

В законодательстве предусмотрены все случаи, связанные с применением кассовых аппаратов нового образца, и четко прописаны меры взыскания за нарушение правил. Соблюдение закона является гарантией успешной работы предприятия. Поэтому бизнесмены должны позаботиться о приобретении онлайн-кассы в установленные сроки.

Можно ли ИП осуществлять торговлю без кассового аппарата?

После регистрации у начинающего бизнесмена возникает вопрос: «Можно ли осуществлять деятельность без кассы?» ККМ (контрольно-кассовая машина) – дополнительные затраты для предпринимателя. Работа с кассой подразумевает проверки со стороны государственных органов, обучение сотрудников, штрафы за нарушение правил и пр.

Законодательство об использовании ККМ

Порядок применения ККТ (контрольно-кассовой техники) урегулирован в ФЗ№54. В данном акте определено, что ИП обязан использовать кассовый аппарат при продаже товаров, выполнении работ или реализации услуг, в том числе путем использования интернет-магазина. При этом оплата производится денежными средствами в наличной форме или платежными картами. Законодатель делает исключение из этого правила, которые будут проанализированы ниже, когда штрафы за отсутствие КММ не применяются.

Ответственность и штраф за неиспользование ККТ утверждены КоАП РФ.

Правомерность работы без кассы

В соответствии с ФЗ№54 правомерно можно осуществлять расчеты без кассы в следующих случаях:

- оказания услуг физическим лицам при условии предоставления БСО по правилам, утвержденным Правительством РФ;

- плательщики ЕНВД и ПСН при условии передачи по требованию клиента документации (квитанция, товарный чек и т.д.), подтверждающей факт приема денежных средств за ценности;

- осуществление определенных видов деятельности или в силу специфики местонахождения.

Виды деятельности для ИП без кассы

Можно работать без кассы при ведении деятельности следующим образом:

ИП, которые осуществляют деятельность в далеких или труднодоступных местностях, могут принимать наличные денежные средства и оплату с использованием платежных карт без использования ККТ. Органы местной власти утверждают перечень таких районов. Таким образом, воспользоваться возможностью работы без кассы смогут только те предприниматели, которые ведут дело в определённом населенном пункте.

Касса для интернет-магазина

| Видео (кликните для воспроизведения). |

Многие предприниматели работают через интернет-магазины. Реализация товаров в онлайн-пространстве позволяет сэкономить значительные денежные средства. Однако такая статья расходов, как покупка ККМ для бизнесменов, имеющих интернет-магазин, обязательна.

При расчетах наличными денежными средствами или платежными картами продавцу нужно предоставлять кассовый чек. Работа в онлайн-режиме осуществляется на основных правилах. Предприниматель, открывший интернет-магазин, не вправе выбрать ЕНВД. По законодательству данный режим налогообложения предусматривает расчет платежа с учетом, в том числе и торговой площади, которой в онлайн-пространстве нет. Торговая деятельность в интернете не подойдет под иные пункты, предусматривающие освобождение от работы с кассой.

При совершении покупок ИП передает клиенту чек, напечатанный при помощи ККТ, в противном случае на него будет наложен штраф.

Как вариант – применение переносной компактной кассы для интернет-магазина.

Касса для продажи алкоголя и пива

Неоднозначно трактуется норма о продаже алкоголя и пива без ККТ. В соответствии с ранее действовавшим положением допускалась реализация слабоалкогольной продукции без кассы, например, пива крепостью до 5 градусов.

Данное положение действовало до 2013г., когда всех продавцов пива и алкоголя обязали использовать кассу. Исключение составляли лишь те предприниматели, которые выбрали ЕНВД.

Вплоть до 2014 года такие продавцы могли реализовать пиво и алкоголь без кассы. Но ВАС и ФНС представили официальные разъяснения по данному вопросу.

Государственные ведомства однозначно заявили о незаконности продажи алкоголя и пива без ККТ.

Легальный способ работы без кассы

ФЗ №54 четко утверждает случаи применения кассового аппарата – расчет наличными денежными средствами. Таким образом, безналичная оплата может производиться без использования ККМ.

Речь идет не о расчетах платежными картами, а о перечислении денежных средств на расчетный счет ИП.

Чтобы легально воспользоваться этим методом, нужно выполнить следующие действия:

- Открыть расчетный счет в любом кредитном учреждении;

- Выписывать клиентам квитанции для оплаты в банке;

- Получать денежные средства на расчетный счет.

Недостаток работы с расчетным счетом – трудная реализация метода при большом количестве клиентов и маленьких суммах.

БСО как альтернатива

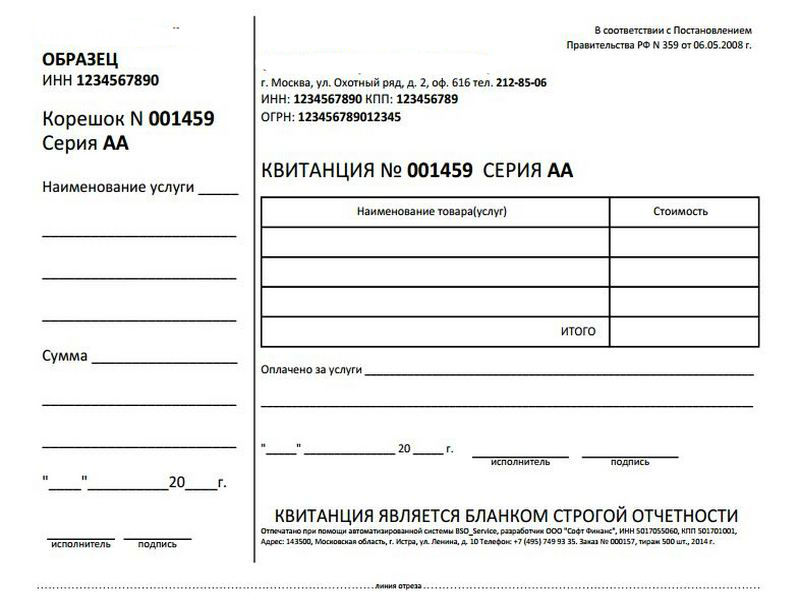

Для ИП на ЕНВД не установлена обязанность по применению кассы. Но такие бизнесмены выдают клиентам БСО. Данные бланки называют квитанциями, билетами, абонементами и пр. До 2008 года форма БСО была единой. После принятия Постановления Правительства №359 предпринимателям можно самостоятельно разрабатывать форму. Исключение – билеты на транспорте, путевки, залоговые билеты, квитанции на ветеринарные услуги.

Законодатель уточняет, что БСО должен содержать перечень обязательных реквизитов:

- наименование документа, номер и серия;

- название ИП, ИНН;

- адрес;

- вид услуг, название товара;

- цена;

- сумма оплаты по БСО;

- дата и время формирования;

- должность и ФИО лица ответственного за выдачу БСО, подпись.

В случае отсутствия хотя бы одного реквизита документ можно признать недействительным. Документация может быть приобретена в готовом виде, а также заказана в типографии.

Ответственность за неприменение ККТ

Ответственность за неприменение ККТ предусмотрена в КоАП РФ. Данная норма предусматривает для правонарушителя санкции в виде штрафа. Ответственность возникает в случае применения незарегистрированной ККМ или использование кассового аппарата с нарушением установленных правил.

Работа без ККТ — следующие преимущества:

- отсутствие затрат на приобретение ККМ (цена – более 8 тыс. рублей);

- отсутствие расходов на техническое обслуживание кассового аппарата (цена – более 10 тыс. рублей за 1 год);

- нет необходимости проходить процедуру регистрации ККТ в налоговой службе.

Несмотря на это большинство ИП, в том числе при работе через интернет-магазин, обязаны во исполнение норм ФЗ №54 покупать ККМ и производить расчеты с ее помощью. Исключение – случаи, предусмотренные законом.

В противной ситуации – штраф:

- юридические лица – до 40 тыс. рублей;

- ИП – до 2 тыс. рублей.

Часто задаваемые вопросы

Рассмотрим вопросы, которые чаще всего возникают у предпринимателей.

Нужна ли ККМ при УСН?

Ответ: Касса такому предпринимателю нужна. В 2016 году законодатель не предусматривает исключений для бизнесменов на УСН. Такой предприниматель вправе трудиться без кассового аппарата на общих основаниях – при определённом виде деятельности или в силу специфики своего местонахождения. Факт выбора в качестве режима налогообложения упрощенки не влечет за собой автоматически правомерное неиспользование ККТ и отсутствие штрафа по КоАП РФ.

Нужно ли применять кассовый аппарат при ПСН?

Ответ: Нет, с 2013 года обязанность использовать ККМ при продаже товаров или оказании услуг для ИП на ПСН упразднена.

Влияет ли факт регистрации в качестве ИП на обязанность использовать кассовый аппарат?

Ответ: нет. Законодатель не предусмотрел различий в исполнении этого пункта в зависимости к организационно-правовой форме субъекта рынка.

Штрафы за работу без кассового аппарата и другие нарушения, связанные с ККМ

Работа без кассового аппарата

Виды нарушений, которые трактуются как работа без кассового аппарата:

- отсутствие зарегистрированного в налоговой кассового аппарата, если вы обязаны применять кассовый аппарат

- непробитие кассового чека

кассир не выбил кассовый чек - невыдача кассового чека покупателю

кассир пробил кассовый чек, но не оторвал его от кассового аппарата, не протянул его покупателю либо сразу выбросил в мусор. - использование незарегистрированного кассового аппарата

- сумма в кассовом чеке не соответствует сумме покупки

- кассовый аппарат не включен в государственный реестр

- неоприходование выручки в кассовой книге

Очень часто налоговые инспектора приписывают предпринимателям несуществующие нарушения, при этом пугая возможностью наложения штрафа. Только указанные нарушения могут служить поводом для наложения штрафа. Также налоговики используют неохоту предпринимателя идти в суд и доказывать свою правоту. Поэтому будьте внимательны и не пренебрегайте возможностью поспорить с налоговым инспектором и вывести его на чистую воду.

Штраф за работу без кассового аппарата:

Для индивидуальных предпринимателей (ИП): от 4000 до 6000 рублей

Для организаций ( ООО, ОАО, ЗАО и т.д.): от 40000 до 60000 рублей

ОТСУТСТВИЕ ГОЛОГРАММЫ ЛИБО МАРКИ-ПЛОМБЫ

На Вашей кассе должны быть единовременно наклеены несколько видов голограмм и наклеек, их отсутствие налоговая инспекция расценивает как применение неопломбированной в установленном порядке контрольно-кассовой техники.

- голограмма сервисного обслуживания текущего года.

клеится ежегодно в течении января-февраля - голограмма государственного реестра

клеится заводом изготовителем единовременно на весь срок службы кассового аппарата. заводом изготовителем - 4 марки-пломбы

клеятся ЦТО при регистрации ККМ, а затем каждый раз после вскрытия кассового аппарата. 2 марки-пломбы пломбируют фискальную память и ПЗУ внутри кассы и 2 корпус ККМ. - идентификационный знак контрольно-кассовой техники

клеится единовременно заводом изготовителем при производстве ККМ. - шильдик завода изготовителя заводом изготовителем

Штраф за отсутствие голограммы либо марки пломбы:

Для индивидуальных предпринимателей (ИП): от 4000 до 6000 рублей

Для организаций ( ООО, ОАО, ЗАО и т.д.): от 40000 до 60000 рублей

НА ПЕРВЫЙ РАЗ ПРОЩАЮТ

Действительно, за нарушение статьи 14.5 в КоАП предусмотрена на первый раз возможность предупреждения, это не прямое указание кодекса, а возможность рассмотрения руководителем налоговой инспекции привлечение к такой мере административного воздействия, как предупреждение.

ПОВЕДЕНИЕ ПРИ НАЛОГОВОЙ ПРОВЕРКЕ: СОВЕТЫ

Если у Вас провели контрольную закупку, и нашли нарушение, не волнуйтесь и постарайтесь действовать, соблюдая следующие основные правила:

- Получите копии всех документов, составленных инспекторами при проверке

- Не предоставляйте инспекторам лишних документов: они будут доказательством ПРОТИВ Вам (можно сослаться на ст. 51 конституции России). Например, если налоговый инспектор просит Вас предоставить фискальные отчеты по кассовому аппарату, сообщите, что вы не можете их снять, а кассовый механик не хочет к Вам приезжать бесплатно.

- Не портите отношения с налоговыми инспекторами, общайтесь вежливо и уважительно

- Помните, что это налоговая инспекция пришла к Вам в гости, а Вы должны быть радужным хозяином. Заставьте налоговую уважать Вас и выстроенный Вами бизнес

- Нарушения кассовой дисциплина, какими бы они не были, не дают право налоговой неуважительно относиться к Вам, а Вам бояться налоговую инспекцию.

ПОЛНЫЙ СПИСОК НАРУШЕНИЙ ЗАКОНОДАТЕЛЬСТВА О ПРИМЕНЕНИИ ККТ СО ССЫЛКАМИ НА ПОЛОЖЕНИЯ НОРМАТИВНЫХ АКТОВ

| нарушение законодательства о применении ККТ | нарушения положения нормативных актов |

п.12 ст.4 Федерального закона № 103-ФЗ от 03.06.2009г.

Применение ККТ, которая не соответствует установленным требованиям либо используется с нарушением установленного законодательством РФ порядка и условий ее регистрации и применения

п.4 Постановления правительства № 745 от 30.07.1993 ( в редакции Постановления № 904 07.08.1998)

ст.5 Федерального закона № 103-ФЗ от 03.06.2009, ст.14 Федерального закона № 161-ФЗ от 27.06.2011г.

п.3 Постановления Правительства № 470 от 23.07.2007г.

п.3 Постановления Правительства № 745 от 30.07.1993 ( в редакции постановления № 904 от 07.08.1998)

п.7 Постановления правительства № 745 от 30.07.1993 ( в редакции постановления № 904 от. 07.08.1998)

п.3 Постановления Правительства № 470 от 23.07.2007г.

Кодекс Российской Федерации об административных нарушениях (выдержка).

| Статья 14.5. Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники2. Неприменение в установленных федеральными законами случаях контрольно-кассовой техники, применение контрольно-кассовой техники, которая не соответствует установленным требованиям либо используется с нарушением установленного законодательством Российской Федерации порядка и условий ее регистрации и применения, а равно отказ в выдаче по требованию покупателя (клиента) в случае, предусмотренном федеральным законом, документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу), — влечет предупреждение или наложение административного штрафа на граждан в размере от одной тысячи пятисот до двух тысяч рублей; на должностных лиц — от трех тысяч до четырех тысяч рублей; на юридических лиц — от тридцати тысяч до сорока тысяч рублей. |

Статья 15.1. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов

1. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов, —

влечет наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц — от сорока тысяч до пятидесяти тысяч рублей.

2. Нарушение платежными агентами, осуществляющими деятельность в соответствии с Федеральным законом от 3 июня 2009 года N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», банковскими платежными агентами и банковскими платежными субагентами, осуществляющими деятельность в соответствии с Федеральным законом «О национальной платежной системе», обязанностей по сдаче в кредитную организацию полученных от плательщиков при приеме платежей наличных денежных средств для зачисления в полном объеме на свой специальный банковский счет (счета), а равно неиспользование платежными агентами, поставщиками, банковскими платежными агентами, банковскими платежными субагентами специальных банковских счетов для осуществления соответствующих расчетов —

влекут наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц — от сорока тысяч до пятидесяти тысяч рублей.

Налоговый кодекс Российской Федерации

СТАТЬЯ 120. ГРУБОЕ НАРУШЕНИЕ ПРАВИЛ УЧЕТА ДОХОДОВ И РАСХОДОВ И ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ

1. Грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного пунктом 2 настоящей статьи,

влечет взыскание штрафа в размере десяти тысяч рублей.

2. Те же деяния, если они совершены в течение более одного налогового периода,

влекут взыскание штрафа в размере тридцати тысяч рублей.

3. Те же деяния, если они повлекли занижение налоговой базы,

влекут взыскание штрафа в размере двадцати процентов от суммы неуплаченного налога, но не менее сорока тысяч рублей.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Штрафы за неприменение онлайн кассы для организаций и ИП

В июле 2017 года вступил в силу Федеральный закон 290-ФЗ, на основании которого были внесены в 54-ФЗ «О применении контрольно-кассовой техники…» существенные изменения. Данные нормативно-правовые акты определяют порядок и сроки перехода ИП и организаций на современные ККМ. Предприниматели вынуждены в обязательном порядке обзавестись новой кассовой техникой и использовать ее для расчетов с клиентами. В противном случае будет применяться штраф за отсутствие онлайн кассы и другие нарушения федерального законодательства.

Штрафы за отсутствие контрольно-кассового аппарата

Степень ответственности ИП и организаций за неприменение онлайн касс определяется Кодексом об административных правонарушениях РФ. Размер штрафов – величина нестабильная, поскольку зависит от полученной предпринимателем выручки в период выявленных нарушений. К примеру, если ИП должен был установить в магазине новый кассовый аппарат с 1 июля, но сделал это только 5 числа, то за основу для вычисления суммы штрафа нужно взять выручку за все 5 дней – с 1 по 5 число включительно.

Помимо отсутствия онлайн кассы существует и ряд других нарушений, за которые нарушители также несут ответственность перед Законом.

Таблица. Штрафы за нарушение 54-ФЗ.

| Вид нарушения | Степень ответственности ИП и должностных лиц | Степень ответственности организации (предприятия) |

| Осуществление деятельности без применения онлайн касс после установленного законодательством срока | ¼ — ½ от суммы полученной выручки, но не менее 10 тысяч рублей | 75%-100% выручки предприятия, но не менее 30 тысяч рублей |

| Повторное нарушение законодательных норм и требований при условии, что выручка за оба раза превышает сумму в 1 миллион рублей | Дисквалификация предпринимателя на срок от 1 до 2 лет | Закрытие магазина на срок до 3 месяцев |

| Использование онлайн кассы, которая не соответствует требованиям законодательства РФ (зарегистрирована ненадлежащим образом, встроенный неподходящий фискальный накопитель и т.д.) | Предупреждение или 1,5 – 3 тысячи рублей | От 5 до 10 тысяч рублей |

| Покупателю не выдали бумажный чек или не отправили электронный, когда он об этом просил и предоставил свой адрес электронной почты | Предупреждение или 2 тысячи рублей | Предупреждение или 10 000 рублей |

| По запросу ФНС не подали требуемые документы | Предупреждение или 1,5 – 3 тысячи рублей | Предупреждение или от 5 до 10 тысяч рублей. |

Пример. Предприниматель Головин Н.А. согласно Федеральному Закону №54 «О применении контрольно-кассовой техники..» должен был установить онлайн кассу в своем магазине. Но он не спешил выполнять это требование. За время работы без применения современных ККМ магазин получил выручку в размере 360 тысяч рублей. Следовательно, согласно второй части статьи 14.5 Кодекса об административных правонарушениях РФ, ИП Головин Н.А. должен будет заплатить штраф за отсутствие онлайн кассы в сумме от 90 до 180 тысяч рублей (¼ — ½ от суммы полученной выручки).

Пример. Кассир в кафе «Сеньорита» отказал посетителю в его просьбе отправить электронный чек смс-сообщением на указанный клиентом номер телефона. В данном случае, если посетитель кафе напишет соответствующую жалобу, налоговая выпишет предупреждение руководству. Если подобный случай повторится на протяжении первого года с момента получения предупреждения, согласно части 3 статьи 14.5 КоАП РФ, директору кафе придется заплатить штраф, размер которого составит 2 тысячи рублей.

Использование кассового аппарата, не соответствующего требованиям закона 54-ФЗ, согласно письму ФНС РФ № ЕД-4-20/1602 (от 31 января 2017 года) приравнивается к отсутствию онлайн кассы и также влечет за собой наказание в виде предупреждения или наложения штрафа. К числу ККТ, не соответствующим требованиям российского законодательства, относятся:

- устаревшие модели кассовых аппаратов с ЭКЛЗ;

- устройства с неподходящим финансовым накопителем;

- неправильно зарегистрированные ККМ и др.

Сроки перехода на современное кассовое оборудование

Во избежание штрафов за неиспользование онлайн кассы и несоблюдение норм и требований 54-ФЗ необходимо знать об установленных в 290-ФЗ сроках перехода на современную контрольно-кассовую технику. Закон предусматривает постепенный переход на онлайн кассы:

- С 1 февраля 2017 года был введен запрет на проведение регистрации устаревших моделей кассовых устройств, поэтому те индивидуальные предприниматели и юридические лица, которые желали работать с кассовым аппаратом, уже тогда были вынуждены обзавестись новым аппаратом и зарегистрировать его в ФНС.

- Через два месяца после запрета на регистрацию старых ККМ, применение онлайн касс стало обязательным для продавцов крепких алкогольных напитков.

- После 1 июля 2017 года на новые аппараты должны были в обязательном порядке перейти все предприниматели и организации, которые ранее работали с применением контрольно-кассовой техники. Исключением являются ИП и компании, работающие в сфере услуг. То есть установка современного кассового оборудования с этого момента обязательна для тех, кто осуществляет предпринимательскую деятельность по ОСНО и УСН. Это интернет-магазины, принимающие наличные средства и оплату банковскими карточками. Не нужна онлайн касса, если:

- покупатель оплачивает товар/услугу в банке по квитанции (реквизитам продавца);

- приобретенный в интернет-магазине товар отправляется наложенным платежом по почте;

- оплата товара производится электронными денежными средствами (Киви, Вебмани и др. ЭПС).

- С июля 2018 года должны начать осуществлять свою деятельность с применением современного кассового оборудования большая часть ИП и компаний, которые ранее не пользовались кассовым аппаратом:

- ИП на ЕНВД и патенте, у которых имеются наемные работники, если они работают в сфере общепита и розничной торговли;

- вендинг, где есть наемные работники;

- интернет-магазины, для которых ранее было не обязательным использование онлайн касс (принимающие оплату по квитанции через кассу банка, а также электронные денежные средства);

- компании и ИП, осуществляющие деятельность в сфере услуг (общепит с наемными работниками).

- В июле 2019 года использовать онлайн кассу должны все остальные предприниматели, которых это требование не коснулось ранее – ИП и компании на ЕНВД, патенте, вендинг и сфера услуг без наемных работников.

- После 1 февраля 2021 года все предприниматели, работающие на ЕНВД, УСН, ЕСХН и патенте будут обязаны указывать в чеках наименование отпущенного товара/оказанных услуг и их количество. В противном случае это будет расцениваться как нарушение, что повлечет за собой применение штрафных санкций.

Постановление Пленума Верховного Административного Суда РФ № 03-01-12/ВН-38831 (от 01.09.2016) и пункт 1 статьи 3 54-ФЗ разъясняют, что собственно следует понимать под неиспользованием онлайн касс. К данному правонарушению относится:

- неприменение современного кассового оборудования по факту, а также отсутствие онлайн кассы;

- применение ККТ, не прошедшей обязательную регистрацию в ФНС;

- использование кассового устройства, которое отсутствует в Государственном реестре;

- применение ККМ без установленного фискального накопителя, а также с установленным ФН, работающим в нефискальном режиме или вышедшим из строя;

- указание в чеке суммы ниже фактической стоимости отпущенного товара.

Как предупредить наложение штрафов ФНС

В Примечании к статье 14.5 Кодекса об административных правонарушениях России указано, что избежать штрафных санкций все-таки можно. Налоговая не станет наказывать нерадивого предпринимателя при несоблюдении требований закона 54-ФЗ, если:

- Предприниматель не ждал, пока его оштрафуют и самостоятельно и добровольно сообщил о данном нарушении в налоговый орган (сделать это можно через личный кабинет на интернет-портале ФНС и при личном визите в налоговую).

- ИП и компании сделают все возможное, чтобы устранить выявленное нарушение до того, как его обнаружит контролирующий орган.

Но избежать штрафов за работу без онлайн кассы можно, только если речь идет о:

- неиспользовании (отсутствии) онлайн кассы, когда это является обязательным условием;

- использовании кассового оборудования, не отвечающего критериям и требованиям российского законодательства (54-ФЗ);

- ситуации, когда покупателю не был выдан бумажный или электронный (по его просьбе) чек.

Во всех остальных случаях избежать ответственности за несоблюдение законодательных требований не удастся. Штраф придется заплатить и тогда, когда ИП лично не уведомил налоговый орган о факте нарушения и ничего не сделал, чтобы устранить его. Если предприниматель не успел вовремя сообщить о нарушении в ФНС, и оно было обнаружено при проверке налоговыми инспекторами, есть шанс получить минимальное наказание. Размер штрафа за отсутствие онлайн кассы в данном случае составит всего ⅓ нижней границы административного штрафа (часть 3.4 статьи 4.1 КоАП РФ).

Для этого необходимо признать свою вину официально и в установленные проверочной комиссией сроки устранить выявленное нарушение (часть 4 статьи 28.6 КоАП РФ). В лучшем случае предпринимателю-нарушителю будет выписано предупреждение на основании части 2 статьи 14.5 КоАП РФ, а также части 1 статьи 4.1.1 этого же кодекса.

Учитывая, что кассовые аппараты, как и вся техника, имеют свойство выходить из строя, предпринимателям в таких случаях помогут избежать ответственности за отсутствие онлайн кассы следующие действия:

- не откладывая в «длинный ящик», сообщить налоговому органу в письменном виде о случившемся ЧП;

- постараться устранить неполадку как можно скорее;

- все операции, совершенные в период неисправности онлайн кассы после ее ремонта отобразить в чеке коррекции, который должен быть отправлен оператору фискальных данных на обработку с последующей отправкой в ФНС.

| Видео (кликните для воспроизведения). |

Длительное отсутствие фискальных отчетов (чеков) от ИП может насторожить налоговиков, в результате чего повлечет за собой проверку. Во избежание подобных ситуаций и штрафов за неприменение онлайн-касс в 2019 году ФНС рекомендует ИП и организациям обзавестись дополнительным кассовым устройством и использовать его, когда основное выйдет из строя.

Источники

Перевалов, В.Д. Теория государства и права / ред. В.М. Корельский, В.Д. Перевалов. — М.: Норма; Издание 2-е, испр. и доп., 2003. — 616 c.

Воробьева, Ольга Составление договора. Техника и приемы / Ольга Воробьева. — М.: Юрайт, 2015. — 192 c.

Теоретические и практические аспекты охраны промышленной собственности в Российской Федерации. — М.: ИНИЦ Роспатента, 2014. — 552 c.- Интеллектуальная собственность и реклама. Актуальные вопросы, административная и судебная практика. — М.: Альпина Паблишер, 2017. — 188 c.

- Ларин, А.М. Я — следователь; М.: Юридическая литература, 2011. — 192 c.

Позвольте представиться. Мое имя Петр. Я уже более 20 лет занимаюсь юриспруденцией. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу научить всех посетителей сайта решать сложные и не очень задачи.

Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима ОБЯЗАТЕЛЬНАЯ консультация с профессионалами.