Содержание

- 1 Каков срок исковой давности по кредиторской задолженности

- 2 Срок давности по кредитной задолженности: основные моменты

- 3 Как списать кредиторскую задолженность с истекшим сроком давности

- 4 Срок исковой давности по кредиту: правила расчета и прерывания

- 5 Исковая давность по кредиту

- 6 Какой срок исковой давности по кредиторской задолженности

Каков срок исковой давности по кредиторской задолженности

Кредиторская задолженность, или, проще говоря, долги перед контрагентами, имеет срок исковой давности. Это период, на протяжении которого кредитор может по закону истребовать свой долг, а должник — защитить свои интересы, если считает, что они нарушены.

Правильное определение срока исковой давности гарантированно убережет должника от неприятных неожиданностей в виде судебных разбирательств, а кредитора – от необходимости списывать просроченные неистребованные суммы. Бывают ситуации, когда в интересах обеих сторон соглашения прервать срок исковой давности и начать новый отсчет.

Как определить срок

Общепринятый срок, дающий возможность обращения в суд законодателем, определен как трехлетний (ГК РФ, ст. 196-1). Изменить его индивидуальными договоренностями стороны не вправе. Также и одностороннее решение вопроса с погашением задолженности кредитору закон не допускает (ГК РФ ст. 199-3). К примеру, если срок иска истек, но один из партнеров по договору пытается реализовать свое право путем обращения взыскания на залог, без решения суда осуществить зачет денежных средств, безакцептное их списание, то это незаконно.

Иск к должнику суд примет в любом случае, однако если им будет определено, что исковая давность истекла, в иске будет отказано.

Кстати говоря! Срок исковой давности для дебиторской и кредиторской задолженностей одинаков.

ГК РФ декларирует возможность использования специальных сроков давности по искам (ст. 197). Так, например, у кредиторской задолженности, имеющей отношение к грузоперевозкам по морю, (Кодекс торгового мореплавания, ст. 408-1) он годичный, а природоохранное законодательство (ФЗ «Об охране окружающей среды», ст. 78-3) – 20-летний.

Отсчет срока делается по правилам ст. 200 ГК РФ, с момента, когда кредитор узнал или должен был узнать о том, что ущемлены его права. Далее законодатель уточняет:

- если срок погашения обязательств в договоре указан, то период начинается сразу после окончания этого срока;

- если срок погашения обязательства отсутствует в договоре или оно должно быть погашено по факту востребования, исковая давность начинает течь после предъявления требования (завершения периода, предоставленного кредитором должнику для погашения долга).

Если партнеры заключили несколько договоров, по каждому исковой срок рассчитывается отдельно.

Как «исправить» срок

Кредитор может попытаться восстановить пропущенный срок (ГК РФ, ст. 205). Правда, осуществить подобное можно в редких случаях, к примеру, по причине тяжелого заболевания кредитора. Если говорить об организации, подобная ситуация невозможна. Верховный суд неоднократно указывал на это (см., например, пост. №43 от 29-09-15 г.).

Часто бизнес-партнеры желают избежать разбирательств с участием судей, сохранить деловые отношения. Срок давности с этой целью может быть «перезапущен», если кредитору удастся добиться признания долга.

Такая возможность есть, независимо от того, длится срок давности по судебному иску либо уже истек (ГК РФ, ст. 203, 206).

Постановление №43 (п. 20) утверждает: признанием долга можно считать оформленные письменно:

- согласие с претензией;

- корректировку договора должником в пользу признания долга;

- намерение должника изменить договор (обычно содержит просьбу рассрочить, отсрочить выплату);

- акт взаимных расчетов, под которым стоит подпись ответственного лица должника.

Если плательщик каким-либо способом признал задолженность частично, например, уплатив частично, подобные действия в отрыве от согласия расплатиться полностью не считаются причиной «перезапуска» отсчета давности по иску, говорит законодатель.

Отметим, ранее при частичной уплате долга суды автоматически считали, что срок давности необходимо считать заново. Теперь принимаются иные решения (пост 9-го ААС №09АП-20660/2018 по д. №А40-49691/15 от 27/06/18 г.). На практике должник, уплатив сумму частично, может затем ссылаться на окончание срока исковой давности, отказаться уплачивать оставшуюся часть «кредиторки».

Любой из подписанных сторонами документов может быть предъявлен в суд. Вероятность отказа в иске существенно возрастает, если имеют место указанные ниже обстоятельства:

- Документ от должника подписало лицо, не имеющее полномочий. Подпись главного бухгалтера в одних случаях суды признают как подпись лица, имеющего полномочия признать долг, а в других – нет. Чтобы минимизировать риск, кредитор может требовать наличия более «солидной» подписи на документе.

- В акте сверки должны быть обозначены реквизиты договора, по которому образовался долг, соответствующих ему первичных документов. Иначе суд решит, что долг не признан, и откажет в просьбе прервать срок давности.

- Если стороны с целью урегулировать расчеты заключают допсоглашение, в нем должны быть отражены текущие обстоятельства, сложившиеся фактически в связи с договором. Простого указания на основной договор с припиской, что условия изменились, недостаточно. В допсоглашении должны фиксироваться: сумма задолженности, указание на факт просрочки и основание этого факта, новая дата уплаты задолженности.

На заметку! Срок исковой давности может быть приостановлен (ст. 202 ГК РФ), например, по причине форс-мажорных обстоятельств, препятствующих исполнению договора.

Срок исковой давности, прерываясь и исчисляясь заново, не может длиться более 10 лет (ГК РФ ст. 196-2). Этот срок начинает течь с 01/09/13 г. (ФЗ №499 от 28/12/16 г. ст. 1). Переуступка долга не влияет на сроки исковой давности по нему (ст. 201 ГК РФ).

Срок давности по кредитной задолженности: основные моменты

Исковая давность по кредиту

Определение кредитного срока давности приведено нами выше. По п. 1 ст. 196 ГК РФ общая исковая давность составляет три года. Таким образом, если у вас есть долг по кредиту, срок давности по нему будет равен трем годам. Правда, по п. 1 ст. 199 ГК РФ , иск от кредитной организации в суде примут и за рамками обозначенного срока. Поэтому о его истечении нужно обязательно заявить в суде (до момента вынесения судебного решения), иначе дело будет рассмотрено по существу с вынесением соответствующего решения. Значит, фактически банк (иная кредитная организация) вправе истребовать кредитную задолженность через суд и по прошествии трех лет, если ответчик окажется слишком молчалив.

Как отсчитывается срок давности кредита

По п. 1 ст. 200 ГК РФ , указанный период начнет течь с даты, когда кредитор узнает о просрочке. График платежей, который прилагается к кредитному договору, определяет конкретное число каждого месяца, когда следует платить по кредиту. Следовательно, как только вы не внесете платеж или внесете его не полностью, банк будет об этом знать.

По Постановлению Пленума Верховного суда РФ от 29.09.2015 № 43, срок давности по долгу, который на договорной основе вносится частями, начинает отсчитываться отдельно для каждой такой части. Таким образом, срок давности по просроченным платежам, процентам, неустойкам и т. п. рассчитывают отдельно для каждого неуплаченного взноса.

Банк может потребовать только взыскания основного долга, тогда исковая давность по остальным платежам (это может быть неустойка и т. д.) продолжит идти. По п. 1 ст. 207 ГК РФ , если истечет давность по основному требованию, с неустойкой, процентами, залогом и т. п. будет то же самое.

Возможен и другой вариант: когда давность по основному и дополнительным обязательствам считаются отдельно и окончание первой не влияет на вторую. Так происходит, если в договоре прописана более поздняя (в сравнении с основным долгом) уплата процентов.

Что приостанавливает и прерывает срок исковой давности по кредиту

По ст. 202 ГК РФ , течение срока приостанавливается по следующим обстоятельствам (если они возникли или продолжали существовать в последние полгода соответствующего срока, а когда он составляет шесть или меньше месяцев — в течение этого времени):

- непреодолимая сила (эпидемии, ураганы, техногенные катастрофы и т. д.);

- пребывание ответчика в составе Вооруженных сил РФ, которые переведены на военное положение;

- исполнение обязательств отсрочено законом либо Правительством РФ;

- действие акта, которым регулируются соответствующие отношения, приостановлено.

Кредитор (истец) и должник (ответчик) могут воспользоваться законными процедурами внесудебного разрешения спора (медиацией, посредничеством, административной процедурой и др.). Это приостановит отсчет срока исковой давности на время, установленное законом для проведения такой процедуры или на шесть месяцев со дня ее начала.

В день, когда обстоятельства, из-за которых ход срока исковой давности был приостановлен, исчезнут, он продолжится с условием, что оставшаяся его часть удлиняется:

- если она меньше шести месяцев — до этого времени;

- если равна полугоду или менее — до давностного периода для подачи иска.

По ст. 203 ГК РФ , ход срока исковой давности прерывается, когда должник совершает действия, которые говорят о признании им долга (признает претензию с указанием на признание долга и др., подробнее — п. 20 Постановления). После перерыва обозначенный ход начнется заново, т. е. время, которое прошло перед перерывом, не учитывается.

Максимальный срок исковой давности, по п. 2 ст. 196 ГК РФ (со всеми приостановками), равен десяти годам.

Отдельные случаи и давностный исковой срок

Далее поговорим о том, как продолжительность исковой давности соотносится с:

- поручительством;

- кредитом умершего должника;

- кредитом по карте.

Поручителями чаще всего становятся родственники, друзья, иные глубоко доверяющие будущему должнику люди. Именно им банк и предложит погасить долги, если основной заемщик перестанет платить по кредиту. Поручительство действует то время, на которое его дали, конкретная продолжительность прописывается в соответствующем договоре. При ее отсутствии — год после окончания кредитного договора. Поручительство заканчивается, если в течение этого периода банк не подает иск в суд. Указанные временные отрезки не восстанавливаются, не прерываются и не отсчитываются заново. Так что если банк заявит в суд на поручителя за рамками обозначенных интервалов, следует сообщить о прекращении обязательства и сослаться на п. 6 ст. 367 ГК РФ .

В случае смерти заемщика до полного погашения кредита для поручителя (в зависимости от условий поручительства) возможны следующие варианты:

- если есть пункт о том, что поручитель согласен в случае смерти прежнего должника отвечать за нового, то поручительство продолжает действовать. Поручитель продолжит отвечать по договору, но уже за наследника умершего;

- поручительство прекращается после перевода долга на наследника, если обозначенный выше пункт отсутствует.

Сам факт смерти должника на действительность поручительства не влияет, значит, оно действует в соответствии с договором или год после окончания кредитного договора.

В случае с кредитной картой давностный период равен трем годам. В таких договорах обычно отсутствует график платежей. Однако есть условия о возврате долга по частям, и если не внесен очередной платеж, банк узнает об этом, после чего с даты просрочки и начинается отсчет давностного периода для подачи иска.

Стоит ли ждать пропуска срока исковой давности банком

Скажем сразу, что изначально надеяться на пропуск заветного времени банком не стоит, поскольку юристы кредитных организаций не зря едят свой хлеб (иск чаще всего подают вовремя).

Проблемная задолженность может быть уступлена коллекторам. Их воздействие на вас вряд ли будет приятным, даже с учетом мер из ФЗ от 03.07.2016 № 230. Не поможет и отзыв согласия на обработку ваших персональных данных. Они продолжат обрабатываться, по п. 2 ст. 9 ФЗ от 27.07.2006 № 152-ФЗ (для реализации законных прав и интересов).

Если кредит взят до 01.07.2014, то передача долга коллекторам законна только в том случае, если кредитный договор и согласие на обработку персональных данных предусматривали, что заемщик не против передачи данных третьим лицам.

Если кредит был выдан после этой даты, а в договоре отсутствовал прямой запрет передачи задолженности коллекторам (по п. 1 ст. 12 ФЗ от 21.12.2013 № 353), — такая передача тоже будет законна.

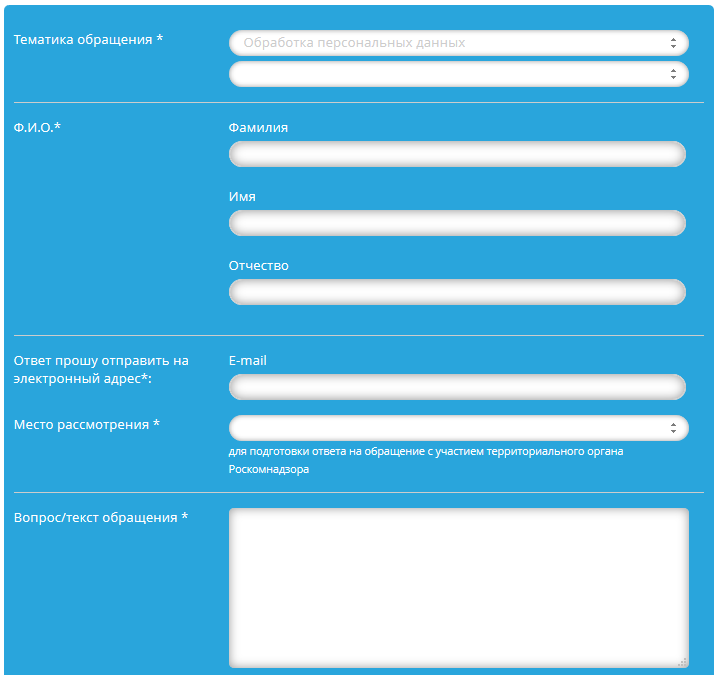

Нарушение данных условий позволит вам пожаловаться в Роскомнадзор через следующую последовательность шагов:

- Переходите по ссылке на страницу обращений граждан на официальном сайте Роскомнадзора.

- Выбираете обработку персональных данных в тематике обращения.

- В форме, которая откроется, укажите тему обращения, Ф.И.О., электронную почту, место рассмотрения (по вашему месту проживания).

- Кратко и спокойно описываете ситуацию (в фактах, которыми обладаете).

- Прикладываете доказательства, которые подтвердят эти факты.

- Вводите защитный код.

- Нажимаете кнопку отправки.

Иск от банка о взыскании кредитной задолженности суд примет и за рамками срока исковой давности (подробнее см. первый раздел статьи).

Что делать, если банк пропускает срок исковой давности и подает иск о взыскании кредитной задолженности

Судебная практика по исковой давности по кредиту говорит, что когда обозначенный пропуск состоялся, а вы все равно получили повестку в суд, следует известить судью о необходимости применения ст. 199 ГК РФ одним из следующих способов:

- заявить об этом в ходе судебного разбирательства (устно или письменно);

- направить надлежащее ходатайство в суд заказным письмом с уведомлением о вручении;

- подать такой документ в канцелярию суда. Пишите его в двух экземплярах, на одном из них должна быть отметка о получении.

После этого банку откажут в иске, и вы сможете забыть о своей задолженности по кредиту.

Как списать кредиторскую задолженность с истекшим сроком давности

Кредиторская задолженность представляет собой долг фирмы перед другим юрлицом, предпринимателем, работниками. Одной из главных задач бухгалтерского учета является формирование достоверной, в полном объеме, информации о финансовом состоянии, имущественном положении организации. Кредиторская задолженность, срок исковой давности по которой истек, не может быть взыскана кредитором, следовательно, должна быть списана.

Зачем списывать «кредиторку»

Фигурирующая в учете как несписанная, кредиторская задолженность с истекшим сроком давности искажает фактическую информацию о состоянии имущества и обязательств фирмы. Накопленную величину не списанной вовремя кредиторской задолженности при проверке ФНС отнесет к доходам и доначислит на этом основании налог на прибыль. Вместе с доначислением последуют и штрафные санкции за нарушение налогового законодательства (НК РФ ст. 250-18). Задолженность перед кредиторами списывается в двух случаях:

- исключение фирмы из ЕГРЮЛ;

- окончания срока исковой давности.

Срок исковой давности, иначе говоря, — время, отведенное кредитору для взыскания долга в принудительном порядке, три года (ГК РФ, ст. 196).

Срок давности

Определение срока исковой давности – ключевой вопрос, актуальный как для кредитора, так и для должника при определении срока списания задолженности. Он начинает течь с момента, когда кредитору стало известно о нарушении договорных обязательств должником (ГК РФ ст. 200-1). Восстановить же срок исковой давности возможно только в отдельных, исключительных случаях, не применимых к взаимоотношениям сторон договора на практике (ГК РФ, ст. 205).

Каждый отдельный договор закон признает отдельным обязательством. Срок исковой давности также считается отдельно по каждому договору. Срок подачи иска может приостанавливаться, например, если действие правового акта, регулирующего возникший спор, приостановлено (ГК РФ, ст. 202).

Достаточно часто срок давности может прерываться, иначе говоря, «растягиваться», и длиться более 3-х лет. Администрация должника может признать долг (ГК РФ, ст. 203) одним из способов (по тексту пост.-я №43 Пленума ВС от 29/09/15 г.):

- частично оплатив его;

- отправив письмо кредитору с просьбой об отсрочке платежа или задержке поставки товара, услуг;

- подписав акт взаимозачета, сверки расчетов;

- признав долг официальным письмом в адрес делового партнера;

- изменением текста договора, из которого следует, что должником признана его задолженность.

В продолжение этого периода списать кредиторскую задолженность как просроченную бухгалтер не может. Прервать срок можно только в период, законодательно установленный для исковой давности, а не после его завершения. При этом признание долга частично (в том числе уплатой) не равно признанию долга в целом. Кроме того, если договором установлено погашение частями, путем осуществления периодических платежей, то признание одной части (в том числе ее оплата) не прерывает срок давности по другим частям общего долга.

Пример: Фирма подписала договор с контрагентом на установку и отладку нового ПО. Акт о приеме-сдаче работ подписан сторонами 15 мая 2019 года. Оплата за услуги должна быть произведена, согласно договору, не позднее 23 мая 2019 года. Срок исковой давности начинает отсчитываться с 24 мая 2019 года. Он истечет 24 мая 2022 года. Обратите внимание: кредиторская задолженность возникла фактически 15 мая 2019 года, когда был подписан акт, однако срок давности отсчитывается от указанного в договоре.

На заметку! Период, в течение которого срок давности прерывается и возобновляется, не может превышать 10-ти лет (ГК РФ, ст. 196-2).

Документирование

Бухгалтерия обязана четко отслеживать сроки исковой давности по «кредиторке» и списывать ее в том месяце, когда срок истек. Если долги вовремя не списаны, необходимо как можно скорее сделать это. Затем делают пересчет налога на прибыль за весь период, после срока давности, с учетом включения списанной задолженности в доходы. Обязательна сдача уточненных деклараций.

В организации списание просроченного долга кредитору оформляют следующим образом:

- инвентаризируют расчеты — сравнивают данные баланса и сальдо по счетам расчетов в ведомостях, оформляют акт (ИНВ-17 или неунифицированный, отраженный в ЛНА фирмы);

- делают бухгалтерскую справку, в которой указывают основные данные для проводок: реквизиты договора, актов выполненных работ, накладных, срок давности по договору, сумму долга;

- на основании представленных документов готовят приказ на списание просроченной «кредиторки».

Если фирма не оформляет указанные документы, не списывает в учете свою задолженность и на этом основании не пересчитывает налог на прибыль, фискальные органы признают аргумент ничтожным и применят санкции по закону.

Документы хранятся в течение пяти лет после списания долга.

«Кредиторка» с истекшим сроком исковой давности всегда отражается по Кт 91 счета, как прочий доход. Суммы задолженности перед кредитором могут отражаться на разных счетах, по дебету. Проводка делается в периоде истечения срока давности по иску (согласно ПБУ 9/99, п. 16, абз. 3): Дт 60, 70, 76 и пр. Кт 91.

Если компания ради сохранения делового имиджа добровольно возвращает просроченную ею задолженность, делается проводка Дт 91 Кт 76, 60. Расчеты закрываются проводкой на возврат средств контрагенту Дт 76 Кт 50, 51.

На заметку! При списании задолженности перед кредитором НДС к вычету не восстанавливают (док.-т Минфина от 21/06/13 г. №03-07-11/23503).

Срок исковой давности по кредиту: правила расчета и прерывания

Для многих заемщиков проблема неоплаченного кредита тянется годами. И все это время должник справедливо полагает, что по истечении трех лет он сможет не оплачивать задолженность по кредиту на вполне законных основаниях.

Действительно, в Гражданском Кодексе РФ есть такое понятие, как исковая давность.

Что такое исковая давность, каким законом она определена

Исковая давность – промежуток времени, установленный законом, для подачи искового заявления и защиты интересов заинтересованного лица, т.е. истца в судебных органах. Понятие и срок исковой давности закреплены в статьях 195-196 гл.12 ГК РФ ( www.zakonrf.info/gk/ ).

В частности, при неуплате кредиторской задолженности банк имеет все шансы истребовать с должника через судебные органы оставшуюся задолженность по кредиту с уплатой всех причитающихся процентов, пеней и штрафов за просрочку согласно подписанному кредитному договору, если иск будет подан до истечения вышеуказанного срока.

Но и после истечения срока истцу остается возможность обратиться в суд с иском для защиты собственных интересов согласно статье 199 Ч.1 ГК РФ ( www.zakonrf.info/gk/ ). В этом случае суд рассматривает все обстоятельства несоблюдения срока подачи иска и, в случае имеющихся законных оснований, принимает сторону истца.

Если банк подал иск в суд после истечения срока, кредитополучатель имеет все основания оформить ходатайство для подачи в судебные органы, в котором будет прописан факт об истечении времени подачи иска.

Какая дата является точкой отсчета при расчете

Многие заемщики, которые длительный промежуток времени не осуществляли оплату по имеющимся кредиторским задолженностям, рассчитывают на то, что срок по оставшимся долгам уже истек и банк не имеет права настаивать на уплате имеющейся задолженности. В этом случае должники рассчитывают на срок давности, который, согласно действующему российскому законодательству, равен трем годам.

Но основным спорным моментом остается вопрос: с какого дня начинать отсчет. В любом случае не стоит рассчитывать, что это не будет дата получения кредита или подписания кредитного договора.

| Видео (кликните для воспроизведения). |

В зависимости от суда, одни и те же обстоятельства дела могут трактоваться по-разному.

За основу отсчета могут взять:

- дату последнего платежа по имеющейся кредиторской задолженности.

- дату окончания действия контракта на выдачу кредита.

Это значит, что если по имеющимся условиям кредитный договор заключен 01.01.2014 г. сроком на 5 лет, а последний платеж по кредиту заемщик осуществил 01.01.2015 г., то в первом случае срок исковой давности начнет свой отсчет с 01.01.2015 г., а при взятии за основу второго варианта расчета, сроком начала отсчета станет 01.01.2019 г.

Первой позиции придерживаются, в частности, Верховный и Высший арбитражный суды РФ. Но многие судебные инстанции берут за основу второй вариант отсчета, ссылаясь на ст.200 ГК РФ ( www.zakonrf.info/gk/ ), согласно которой по обязательствам с четко указанным сроком окончательного исполнения исковая давность отсчитывается с момента истечения данного срока.

И в случае кредиторской задолженности сроком исполнения по имеющимся обязательствам является дата окончания действия контракта на выдачу кредита, которая и берется за основу отсчета.

Также стоит отметить, что если заемщик оформил кредит, но не осуществил ни одного платежа по его погашению, то датой отсчета будет момент обнаружения банком имеющейся задолженности по кредиту и официального уведомления об этом кредитополучателя.

Но если заемщик не оформлял кредитного договора, а имеет задолженность по оплате кредитной карточки, срок действия которой не установлен имеющимися обязательствами по контракту, то второй вариант отсчета будет изначально не верным. При таком варианте получения кредита суд располагает только одной возможной датой отсчета: день последнего внесения денег должником по имеющейся задолженности или дата официально зафиксированного обращения банка к заемщику с уведомлением об имеющейся просроченной задолженности.

Правила расчета срока исковой давности по кредиту физических лиц

Когда расчет исковой давности обнуляется и начинается новый отсчет:

- В случае выставления банком требования об уплате непогашенных сумм по кредиту раньше срока, установленного договором (такое требование оформляется в виде заказного письма с обязательным уведомлением о получении).

- В случае различного вида контактов должника с банковскими работниками, подтвержденные официально.

- При оформлении должником заявления с просьбой о рефинансировании задолженности.

Также следует учитывать, что банк не располагает правом устанавливать срок исковой давности по собственному усмотрению, закрепляя это определенными пунктами, имеющегося контракта на выдачу кредита. Согласно действующему российскому законодательству, он равен трем годам. И любой договор на выдачу кредита с указанием других данных будет признан судебными органами ничтожным.

О сроке исковой давности по кредитам банка рассказано в видео.

Законное прерывание срока исковой давности по кредитам в банке

Время прохождения исковой давности может быть прервано в случае, если у должника имелись любые официальные контакты с банком.

Это может быть:

- Подписанное дополнительное соглашение об изменении условий погашения кредита.

- Официальное письмо заемщика о продлении времени оплаты.

- Заказное письмо банка, в получении которого заемщик расписался.

- Частичное погашение задолженности заемщиком, что возможно, являлось условием банка для продления или изменения условий оплаты по кредитному договору.

- Телефонный звонок банковского работника, на который заемщик ответил и банк в суде смог доказать, что ответил именно заемщик (например, банк располагает записью телефонного разговора).

Не будет считаться официальным контактом с банковским учреждением присутствие заемщика в банке, например, по поводу снятия наличных денег или для ознакомления с имеющейся в свободном доступе информацией, представленной работниками банка.

В случае продажи кредиторской задолженности коллекторским агентствам или другим сторонним фирмам и заинтересованным конторам, обнуление отсчета срока исковой давности не осуществляется.

О льготном периоде 50 дней кредитной карты Сбербанка на нашем сайте.

О предварительном договоре купли-продажи квартиры в статье. Для чего заключают, как составить, преимущества и недостатки и как расторгнуть.

Как открыть свое туристическое агентство можно узнать здесь.

Советы должникам

В любом случае стоит помнить, что каждое дело по кредиторской задолженности имеет свои нюансы и только юрист располагает возможностью в полной мере оценить имеющиеся моменты и особенности дела, которые в итоге смогут изменить конечный итог судебного заседания.

Кроме того, не стоит рассчитывать на то, что по истечении срока банковское учреждение откажется от попыток вернуть свои деньги. Особенно учитывая тот факт, что закон не запрещает стороне, заинтересованной в подаче иска, обращаться в суд после окончания действия срока исковой давности.

Также стоит учитывать, что за банком остается право напоминать должнику о неоплаченных суммах, звонить ему, направлять официальные письма с просьбой оплатить имеющуюся задолженность и т.д. И в этом случае бывает достаточно написать официальное заявление в банке с просьбой отозвать личные данные.

Но не стоит забывать, что банк имеет право передать оставшиеся суммы долга по кредиту коллекторным агентствам даже при истечении срока. В этом случае на благоприятный исход дела в суде шансы будут минимальные и со стороны агентства к должнику могут быть применены самые жесткие меры воздействия: начиная с угроз по телефону и заканчивая силовыми мерами воздействия.

Банковские работники могут преднамеренно не оказывать никакого давления на должника, не напоминая ему о неоплаченных суммах длительный промежуток времени, вплоть до последнего месяца истекания срока исковой давности. А условно говоря, через два года и 11 месяцев с даты расчета заветной даты предъявить иск в суд на взыскание не только суммы долга по кредиту, но и суммы всех штрафных санкций и пеней, которые набежали за все время неуплаты долга.

И есть большая вероятность, что суд удовлетворит требования истца в лице банковского учреждения. В этом случае заемщику придется уплатить банку сумму, которая в разы превысит изначальную задолженность по кредиту.

Шанс на то, что банковские работники пропустят дату истечения исковой давности по кредиту, безусловно, есть, но не самый большой. И чем крупнее сумма выданного кредита, тем больше вероятность, что в случае просрочки банковские служащие используют все возможные меры воздействия для возврата заемных средств.

В случае финансовых трудностей выбор остается за заемщиком:

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

Исковая давность по кредиту

В ГК РФ есть такой термин, как исковая давность. Это срок для защиты вашего права по иску. Точнее, банк может потребовать возврата задолженности от человека либо обратиться о взыскании долга по кредиту в суд лишь в тот период, который определен исковой давностью.

Итак, срок давности по кредитной задолженности, конечно же, имеет свой предел. Но не забывайте, что кредитор будет искать много вариантов для того, чтобы продлить период исковой давности. Заемщик должен быть юридически подкован и иметь представление о том, как законно не платить задолженность. Срок исковой давности, как правило, продолжается 3 года. И чтобы его не продлили, нужно обладать определенными знаниями. Должники, которые преднамеренно злоупотребляют своими правами и используют этот срок для невыплаты займа, нередко привлекаются к ответственности по закону. Но существуют случаи, когда заемщик не имеет возможности платить по счетам, хотя он не отказывается отдать долг кредитору, то здесь срок исковой давности является вариантом спасения для должника. В этом случае нужно об этом знать немного больше.

Срока исковой давности по кредитной задолженности.

Что необходимо знать должнику

- При подписании кредитного договора — это не начало срока исковой давности.

- Срок исковой давности будет возобновлен, если в период 3-х лет заемщик официально общался с сотрудниками банка или представителями коллекторского агентства о кредитной задолженности.

- Данный период не начинается и не заканчивается по истечении уплаты долга по договору кредита.

- Исковая давность не является бесконечной, как бы вас в этом не уверяли банковские сотрудники или коллекторы.

- Данный срок, как правило, начинается с того времени, когда была осуществлена последняя выплата по кредиту. Что это обозначает? Если вы платили по кредиту 3 месяца назад, и после чего не было никаких выплат банку с вашей стороны, тогда и начинайте отсчет.

- Если по истечении 90 дней заемщик прекращает платить кредит, то банковское учреждение может потребовать от должника досрочной выплаты. В этом случае срок исковой давности начнется с данного момента.

- Если до момента истечения данного между должником и банком состоится деловое общение, либо вы подпишите какой-нибудь документ или вас уведомят в отношении кредита, срок исковой давности вновь возобновляется.

Таким образом, если заемщик не имеет возможности платить кредит и избегает выплат законно в ожидании истечения срока исковой давности, такому должнику нужно быть очень осторожным: не встречаться и не разговаривать о кредитном долге с любым представителем банка, не отвечать на звонки, не подписывать никаких уведомлений, игнорировать заказные письма от банковского учреждения или коллекторов.

Как себя вести заемщику, если срок исковой давности уже истёк

Зачастую случается так, что срок исковой давности по кредиту закончился, а сотрудники банковских учреждений или коллекторы все еще требуют от должников выплат долга. Вы должны знать, что данные действия является неправомерными.

Банк поступает так, лишь надеясь на то, что должник не знает законов, и будет выплачивать долг под влиянием угроз и запугивания. Нередко кредиторы привлекают к этому коллекторов, которые морально давят на человека, чтобы вынудить его возвратить все деньги, не смотря даже на то, что период исковой давности уже истек. Как показывает практика, многие должники выплачивают кредит уже по истечении данного срока, хотя имеют полное право уже не платить. Что же делать, когда срок исковой давности уже истек, а коллекторское агентство или банк все еще продолжают давить на человека и не дают ему спокойно жить? Тогда необходимо обратиться в прокуратуру и написать заявление о вымогательстве. Как обычно, после данного обращения все требования со стороны кредитора к заемщику прекращаются.

Теперь вы в курсе, что означает срок исковой давности по кредиту, как не платить долг законно, зная свои права, что делать в случае, если срок исковой давности уже истек, а долг продолжают требовать. Однако если имеется возможность задолженность вернуть, то желательно это сделать, не злоупотребляя своими правами и не забывая об обязанностях. Применяйте знания о сроке исковой давности только в крайнем случае, когда обстоятельства складываются таким образом, что другим путем решить данную проблему нет возможности.

Какой срок исковой давности по кредиторской задолженности

Срок давности по кредитной задолженности — это временной отрезок, на протяжении которого кредитная организация может подать в суд на своего кредитного должника, его поручителей или правопреемников (наследников), чтобы вся кредитная задолженность была оплачена.

Из нашей статьи вы узнаете, есть ли срок давности по кредитам и какой он, а также как его считают. О чём говорит судебная практика по исковой давности по кредиту? С учетом того, что кредитная задолженность россиян-физлиц сейчас превышает 13 трлн руб., для многих людей важно знать ответы на рассмотренные нами вопросы.

Какая исковая давность по кредиту

Определение кредитного срока давности приведено нами выше. По п. 1 ст. 196 ГК РФ общая исковая давность составляет три года. Таким образом, если у вас есть долг по кредиту, срок давности по нему будет равен трем годам. Правда, по п. 1 ст. 199 ГК РФ, иск от кредитной организации в суде примут и за рамками обозначенного срока. Поэтому о его истечении нужно обязательно заявить в суде (до момента вынесения судебного решения), иначе дело будет рассмотрено по существу с вынесением соответствующего решения. Значит, фактически банк (иная кредитная организация) вправе истребовать кредитную задолженность через суд и по прошествии трех лет, если ответчик окажется слишком молчалив.

Как считать срок исковой давности по кредиту

По п. 1 ст. 200 ГК РФ, указанный период начнет течь с даты, когда кредитор узнает о просрочке. График платежей, который прилагается к кредитному договору, определяет конкретное число каждого месяца, когда следует платить по кредиту. Следовательно, как только вы не внесете платеж или внесете его не полностью, банк будет об этом знать.

По Постановлению Пленума Верховного суда РФ от 29.09.2015 № 43, срок давности по долгу, который на договорной основе вносится частями, начинает отсчитываться отдельно для каждой такой части. Таким образом, срок давности по просроченным платежам, процентам, неустойкам и т. п. рассчитывают отдельно для каждого неуплаченного взноса.

Предположим, вам необходимо погашать кредит 20-го числа каждого месяца, и в октябре 2018 года вы не смогли заплатить. Значит, дата первого просроченного платежа — 20.10.2018. С этой даты и начнут течь искомые три года для конкретной просрочки (истекут они, соответственно, 20.10.2021) и так с каждой отдельной просрочкой.

Банк может потребовать только взыскания основного долга, тогда исковая давность по остальным платежам (это может быть неустойка и т. д.) продолжит идти. По п. 1 ст. 207 ГК РФ, если истечет давность по основному требованию, с неустойкой, процентами, залогом и т. п. будет то же самое.

Возможен и другой вариант: когда давность по основному и дополнительным обязательствам считаются отдельно и окончание первой не влияет на вторую. Так происходит, если в договоре прописана более поздняя (в сравнении с основным долгом) уплата процентов.

Что приостанавливает и прерывает срок исковой давности по кредиту

По ст. 202 ГК РФ, течение срока приостанавливается по следующим обстоятельствам (если они возникли или продолжали существовать в последние полгода соответствующего срока, а когда он составляет шесть или меньше месяцев — в течение этого времени):

- непреодолимая сила (эпидемии, ураганы, техногенные катастрофы и т. д.);

- пребывание ответчика в составе Вооруженных сил РФ, которые переведены на военное положение;

- исполнение обязательств отсрочено законом либо Правительством РФ;

- действие акта, которым регулируются соответствующие отношения, приостановлено.

Кредитор (истец) и должник (ответчик) могут воспользоваться законными процедурами внесудебного разрешения спора (медиацией, посредничеством, административной процедурой и др.). Это приостановит отсчет срока исковой давности на время, установленное законом для проведения такой процедуры или на шесть месяцев со дня ее начала.

В день, когда обстоятельства, из-за которых ход срока исковой давности был приостановлен, исчезнут, он продолжится с условием, что оставшаяся его часть удлиняется:

- если она меньше шести месяцев — до этого времени;

- если равна полугоду или менее — до давностного периода для подачи иска.

По ст. 203 ГК РФ, ход срока исковой давности прерывается, когда должник совершает действия, которые говорят о признании им долга (признает претензию с указанием на признание долга и др., подробнее — п. 20 Постановления).

После перерыва обозначенный ход начнется заново, т. е. время, которое прошло перед перерывом, не учитывается.

Максимальный срок исковой давности, по п. 2 ст. 196 ГК РФ (со всеми приостановками), равен десяти годам.

Далее поговорим о том, как продолжительность исковой давности соотносится с:

- поручительством;

- кредитом умершего должника;

- кредитом по карте.

Когда заканчивается поручительство по кредиту

Поручителями чаще всего становятся родственники, друзья, иные глубоко доверяющие будущему должнику люди. Именно им банк и предложит погасить долги, если основной заемщик перестанет платить по кредиту. Поручительство действует то время, на которое его дали, конкретная продолжительность прописывается в соответствующем договоре. При ее отсутствии — год после окончания кредитного договора. Поручительство заканчивается, если в течение этого периода банк не подает иск в суд. Указанные временные отрезки не восстанавливаются, не прерываются и не отсчитываются заново. Так что если банк заявит в суд на поручителя за рамками обозначенных интервалов, следует сообщить о прекращении обязательства и сослаться на п. 6 ст. 367 ГК РФ.

В случае смерти заемщика до полного погашения кредита для поручителя (в зависимости от условий поручительства) возможны следующие варианты:

- если есть пункт о том, что поручитель согласен в случае смерти прежнего должника отвечать за нового, то поручительство продолжает действовать. Поручитель продолжит отвечать по договору, но уже за наследника умершего;

- поручительство прекращается после перевода долга на наследника, если обозначенный выше пункт отсутствует.

Сам факт смерти должника на действительность поручительства не влияет, значит, оно действует в соответствии с договором или год после окончания кредитного договора.

В случае с кредитной картой давностный период равен трем годам. В таких договорах обычно отсутствует график платежей. Однако есть условия о возврате долга по частям, и если не внесен очередной платеж, банк узнает об этом, после чего с даты просрочки и начинается отсчет давностного периода для подачи иска.

Стоит ли ждать пропуска срока исковой давности банком

Скажем сразу, что изначально надеяться на пропуск заветного времени банком не стоит, поскольку юристы кредитных организаций не зря едят свой хлеб (иск чаще всего подают вовремя).

Проблемная задолженность может быть уступлена коллекторам. Их воздействие на вас вряд ли будет приятным, даже с учетом мер из ФЗ от 03.07.2016 № 230. Не поможет и отзыв согласия на обработку ваших персональных данных. Они продолжат обрабатываться, по п. 2 ст. 9 ФЗ от 27.07.2006 № 152-ФЗ (для реализации законных прав и интересов).

Если кредит взят до 01.07.2014, то передача долга коллекторам законна только в том случае, если кредитный договор и согласие на обработку персональных данных предусматривали, что заемщик не против передачи данных третьим лицам.

Если кредит был выдан после этой даты, а в договоре отсутствовал прямой запрет передачи задолженности коллекторам (по п. 1 ст. 12 ФЗ от 21.12.2013 № 353), — такая передача тоже будет законна.

Нарушение данных условий позволит вам пожаловаться в Роскомнадзор через следующую последовательность шагов:

Переходите по ссылке на страницу обращений граждан на официальном сайте Роскомнадзора.

Выбираете обработку персональных данных в тематике обращения.

В форме, которая откроется, укажите тему обращения, Ф.И.О., электронную почту, место рассмотрения (по вашему месту проживания).

Кратко и спокойно описываете ситуацию (в фактах, которыми обладаете).

Прикладываете доказательства, которые подтвердят эти факты.

Вводите защитный код.

Нажимаете кнопку отправки. Иск от банка о взыскании кредитной задолженности суд примет и за рамками срока исковой давности (подробнее см. первый раздел статьи).

Что делать, если банк пропускает срок исковой давности и подает иск о взыскании кредитной задолженности

Судебная практика по исковой давности по кредиту говорит, что когда обозначенный пропуск состоялся, а вы все равно получили повестку в суд, следует известить судью о необходимости применения ст. 199 ГК РФ одним из следующих способов:

- заявить об этом в ходе судебного разбирательства (устно или письменно);

- направить надлежащее ходатайство в суд заказным письмом с уведомлением о вручении;

- подать такой документ в канцелярию суда. Пишите его в двух экземплярах, на одном из них должна быть отметка о получении.

| Видео (кликните для воспроизведения). |

После этого банку откажут в иске, и вы сможете забыть о своей задолженности по кредиту.

Источники

Виктор, Дмитриевич Перевалов Теория государства и права 5-е изд., пер. и доп. Учебник и практикум для прикладного бакалавриата / Виктор Дмитриевич Перевалов. — М.: Юрайт, 2016. — 690 c.

Скворцова, М.В. Англо-русский словарь сокращений. Бизнес, банки, финансы, статистика, экономика, юриспруденция / М.В. Скворцова. — М.: Филоматис, 2014. — 527 c.

Летушева, Н. И. Теория государства и права / Н.И. Летушева, М.В. Летушева. — М.: Академия, 2008. — 208 c.- Мархгейм, М. В. Правоведение / М.В. Мархгейм, М.Б. Смоленский, Е.Е. Тонков. — М.: Феникс, 2009. — 416 c.

- Сокиркин В. А., Шитарев В. С. Международное морское право. Часть 6. Международное морское экологическое право; Издательство Российского Университета дружбы народов — Москва, 2009. — 224 c.

Позвольте представиться. Мое имя Петр. Я уже более 20 лет занимаюсь юриспруденцией. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу научить всех посетителей сайта решать сложные и не очень задачи.

Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима ОБЯЗАТЕЛЬНАЯ консультация с профессионалами.