Содержание

Разъяснения

Налог на имущество рассчитывает налоговая инспекция. Раз в год она рассылает всем тем, кто обязан его платить, специальное налоговое уведомление. В нем есть данные, на основании которых налог рассчитан (кадастровая или инвентаризационная стоимость недвижимости, ставка налога) и его сумма. Какие виды недвижимости облагают налогом на имущество физических лиц (квартиры, дачи, дома, гаражи и т. д.) смотрите по ссылке.

Рассчитывают налог на имущество физических лиц очень просто. Для этого инвентаризационную или кадастровую стоимость имущества умножают на ставку налога. Обратите внимание: в расчет берут именно инвентаризационную или кадастровую стоимость, а не покупную или рыночную. Как правило, инвентаризационная стоимость ниже рыночной цены имущества, облагаемого этим налогом. Определяют инвентаризационную стоимость — органы технической инвентаризации той местности, где находится недвижимость. Как правило это Бюро технической инвентаризации (БТИ). Кадастровая стоимость приближена к рыночной. А зачастую и превышает ее. Эту стоимость определяет Росреестр. Бесплатно узнать эту стоимость вы можете через наш сервис «Узнать кадастровую стоимость».

Ставки налога на имущество есть в статье 406 Налогового кодекса. Они зависят:

- от того как считается налог в вашем регионе (от кадастровой или от инвентаризационной стоимости);

- от вида имущества (квартира, жилой дом, гараж и т. д.);

- от того какие ставки налога установили местные власти.

В указанной статье есть лишь базовые ставки налога. Конкретную ставку определяют местные власти. Они вправе как снизить базовую ставку (вплоть до нуля), так и увеличить ее. Разумеется местные власти, обычно, увеличивают базовые ставки. Подробнее о ставке налога на имущество смотрите по ссылке.

При расчете налога по инвентаризационной стоимости базовые ставки составляют:

| Суммарная инвентаризационная стоимость объектов налогообложения | Ставка налога |

| До 300 000 рублей включительно | До 0,1 процента включительно |

| Свыше 300 000 до 500 000 рублей включительно | Свыше 0,1 до 0,3 процента включительно |

| Свыше 500 000 рублей | Свыше 0,3 до 2,0 процента включительно |

При расчете налога по кадастровой стоимости базовые ставки составляют:

Почему законом установлены именно максимальные ставки? Дело в том, что конкретную ставку (которая не может превышать максимальную) определяют власти регионов. Поэтому в разных регионах России она разная. Причем местные власти могут ранжировать ставки в зависимости от вида того или иного помещения.

Налог считают просто. Инвентаризационную стоимость имущества умножают на ставку налога, которая установлена в том регионе, где это имущество фактически находится.

Пример

Квартира находится в Москве.

Ситуация 1

Ее инвентаризационная стоимость составляет 289 000 руб. Сумма налога по квартире будет равна (за год): 289 000 руб. х 0,1% = 289 руб.

Ситуация 2

Ее инвентаризационная стоимость составляет 428 000 руб. Сумма налога по квартире будет равна (за год): 428 000 руб. х 0,2% = 856 руб.

Ситуация 3

Ее инвентаризационная стоимость составляет 586 000 руб. Сумма налога по квартире будет равна (за год): 586 000 руб. х 0,5% = 2930 руб.

Обратите внимание: налогом облагают «суммарную инвентаризационную стоимость объектов налогообложения». Если те или иные объекты имущества находятся в одной и той же местности, где местными властями установлена единая ставка налога, то их инвентаризационная стоимость суммируется. В результате может получиться так, что каждый из объектов (в частности квартир) стоит, например, меньше 300 000 руб. Поэтому каждый объект в отдельности облагается по одной ставке налога. А суммарная стоимость всех объектов, превышает 300 000 руб. В результате по всем объектам нужно платить налог по повышенной ставке.

Пример

Человек владеет двумя квартирами в Москве. Их инвентаризационная стоимость составляет: — первой квартиры — 250 000 руб. — второй квартиры — 150 000 руб.

Если посчитать налог по каждой квартире, то его сумма составит:

250 000 руб. х 0,1% + 150 000 руб. х 0,1% = 400 руб.

Но это неправильный расчет. Необходимо суммировать инвентаризационную стоимость каждой квартиры. И применить соответствующую ставку налога.

В результате сумма налога составит: (250 000 руб. + 150 000 руб.) х 0,2% = 800 руб.

Если объекты находятся в разных местностях, подведомственным разным местным властям (например, один — в Московской области, а другой — в Волгоградской области), то суммировать их стоимость не нужно. В данном случае каждый объект облагается налогом по «своей» ставке. Кроме того, суммировать стоимость объектов также не нужно (даже при условии, что они находятся в одной местности), если они разного назначения (например, жилое и не жилое помещение) и в местности, где они расположены установлены разные ставки налога в зависимости от категории того или иного объекта.

При расчете налога на имущество с кадастровой стоимости, общая стоимость всех объектов значения не имеет. Здесь важно лишь назначение объекта (жилой дом, квартира, гараж). Подробнее о расчете налога на имущество как с кадастровой, так и с инвентаризационной стоимости, смотрите по ссылке.

Некоторые объекты кадастровой оценке не подлежат. К ним, например, относят:

- строящиеся;

- самовольно возведенные;

- признанные не пригодными для дальнейшей эксплуатации;

- бесхозяйные;

- назначение которых не определено.

Так как оценке они не подлежат, то и налог на имущество с их стоимости не платят.

Портал «Ваши налоги»

2018

____________________________________________________________________________________________________________________

ВНИМАНИЕ!

НЕ РАЗМЕЩАЙТЕ СВОИ ВОПРОСЫ В РАЗДЕЛЕ «КОММЕНТИРОВАТЬ». ОН ПРЕДНАЗНАЧЕН ИСКЛЮЧИТЕЛЬНО ДЛЯ ОБСУЖДЕНИЯ ДАННОГО МАТЕРИАЛА.

ДЛЯ ВОПРОСОВ ЕСТЬ КНОПКА «ЗАДАТЬ ВОПРОС НА САЙТ».

ВОПРОСЫ, ЗАДАННЫЕ ЗДЕСЬ, БУДУТ БЕСПОЩАДНО УДАЛЯТЬСЯ! НАДЕЕМСЯ НА ВАШЕ ПОНИМАНИЕ

Пример расчета Налога на имущество физических лиц

Общие положения:

- Налоговые органы должны рассчитывать налог сами и присылать готовые уведомления на его оплату.

Направление налогового уведомления осуществляется в срок не позднее 30 дней до наступления срока платежа. - Срок уплаты налога не позднее 1 декабря

года, следующего за истекшим налоговым периодом.

стоимости имущества.

Для Москвы, Санкт-Петербурга и Севастополя максимальная периодичность оценки сокращена до двух лет.

Соответственно, размер налоговой базы по налогу на имущество чаще меняться не может.

на сайте Росреестра.

| Ставка налога | Объект налогообложения |

| 0,1 % | От кадастровой стоимости:

|

| 2 % | От кадастровой стоимости:

|

| 0,5 % | В отношении прочих объектов налогообложения. |

Налоговые ставки от инвентаризационной стоимости

Налоговые ставки от инвентаризационной стоимости устанавливаются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения.

Узнать инвентаризационную стоимость своего имущества физические лица могут в отделении БТИ по месту жительства.

- При расчете налоговой базы предусмотрены налоговые вычеты

- При исчислении налога в течение первых 4 лет (2015-2018) учитываются понижающие коэффициенты.

- Категории льготников, которые полностью освобождены от уплаты налога, не изменились – к ним по-прежнему относятся Герои Советского Союза и Российской Федерации, инвалиды, военнослужащие и члены их семей, пенсионеры

и другие.

имущества каждого вида, который находится в собственности налогоплательщика.

текущего года.

Подавать заявление не обязательно. Льготу дадут налоговики сами на тот объект, по которому расчетная сумма налога является максимальной.

Скачать «Форма уведомления о выбранных объектах налогообложения»

Исчисления налога при переходе права собственности

-

В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права собственности на имущество исчисление налога в отношении данного имущества производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика, к числу календарных месяцев в налоговом периоде.

М — количество месяцев владения собственностью в году

В квартире (Москва) площадью 49 кв. м прописана семья из трех человек:

- Отец (инвалид II группы, имеет долю в праве собственности на квартиру в размере 2/3),

- Мать (не является пенсионером, имеет долю в праве собственности на квартиру в размере 1/3),

- Совершеннолетний сын (прописан в квартире, но не имеет доли в праве собственности на нее).

Кадастровая стоимость квартиры составляет 7 500 000 руб.,

инвентаризационная стоимость – 250 000 руб.

Нужно рассчитать налог на имущество за квартиру в 2017 году.

- Рассчитаем налог на имущество за 2014 год.

Значение налога в 2014 году нужно для применения понижающего коэффициента для расчета налога в переходный период.

Переходный период (2015-2018 гг.) — период перехода расчета налога на имущество «исходя из инвентаризационной стоимости» к расчету

- Отец, как инвалид, имеет льготу в виде освобождения от уплаты налога.

- Сын права собственности на квартиру не имеет, а значит, не уплачивает налог.

- Мать, владеющая долей в праве собственности на квартиру в размере 1/3, уплачивает налог, исчисленный с принадлежащей ей собственности,

по следующей формуле:

Налог = стИ x Доля х Ставка

стИ — Инвентаризационная стоимость недвижимости

Примечание:

Эту сумму налога (83 руб.) можно узнать из налогового уведомления в 2015 году, на основании которого уплачивался нолог за 2014 год.

Рассчитаем налог на имущество за 2015 год.

С 2015 года сумма платежа рассчитывается от кадастровой стоимости недвижимости.

При этом, вне зависимости от количества собственников, предусмотрен вычет – 20 кв. м от общей площади квартиры, который налогом не облагается.

Налог рассчитывается по следующей формуле:

Налог = (Нк — Ни) x К + Ни

Нк — сумма налога, рассчитанная из кадастровой стоимости;

Ни — сумма налога, рассчитанная из инвентаризационной стоимости;

К — понижающий коэффициент.

- Чтобы посчитать сумму налога, нужно сначала определить, какая площадь квартиры будет облагаться налогом. Для этого общую площадь квартиры уменьшим на предусмотренный законодательством вычет (20 кв. м):

49 — 20 = 29 кв. м - Далее определим кадастровую стоимость 1 кв. м квартиры:

7 500 000 руб. / 49 кв. м = 153 061,22 руб. - Для определения налоговой базы по налогу на имущество нужно умножить стоимость 1 кв. м квартиры на облагаемую налогом площадь:

29 кв. м х 153 061,22 руб. = 4 438 775,38 руб. - По условиям примера отец имеет льготу по налогу в виде освобождения от налога.

Сын права собственности на квартиру не имеет, и, следовательно, налог не платит.

Для расчета налога, подлежащего уплате матерью, нужно полученную налоговую базу умножить на долю матери в праве собственности на квартиру (получим налоговую базу):

1/3 х 4 438 775,38 руб = 1 479 591,79 руб. - Рассчитаем сумму налога исходя из кадастровой стоимости:

1 479 591,79 руб. х 0,1% = 1479,59 руб. - По формуле, указанной выше, рассчитаем налог на 2015, 2016, 2017 и 2018 годы, поскольку в НК РФ предусмотрены разные понижающие коэффициенты для каждого года.

За 2015 год:

(1 479,59 руб. — 83,33 руб.) х 0,2 + 83,33 руб. = 362,58 руб.

За 2016 год:

(1 479,59 руб. — 83,33 руб.) х 0,4 + 83,33 руб. = 641,83 руб.

За 2017 год:

(1 479,59 руб. — 83,33 руб.) х 0,6 + 83,33 руб. = 921,09 руб.

За 2018 год:

(1 479,59 руб. — 83,33 руб.) х 0,8 + 83,33 руб. = 1 200,34 руб.

За 2019 год:

(с 2019 года и последующие годы понижающий коэффициент не применяется, налог рассчитываетя исходя из кадастровой стоимости)

1 479 591,79 руб. х 0,1% = 1 479,59 руб.

Ставки налога на имущество в Москве

жилых домов, жилых помещений, единых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом), а также в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства

или объект налогообложения

15 мая 2016 года налогоплательщик купил квартиру в Москве площадью 70 кв. м.

Кадастровая стоимость квартиры составляет 8,7 млн руб.

Инвентаризационная стоимость на 01.01.2014 – 300 тыс. руб.

Рассчитаем налог за 2016 год, который нужно уплатить до 1 декабря 2017 года.

При расчете используются те же формулы, что и в примере 1.

- Рассчитываем площадь квартиры с которой будет уплачиваться налог, применяя налоговый вычет:

70 — 20 = 50 кв. м- Определяем кадастровую стоимость 1 кв. м квартиры:

8 700 000 руб. / 70 кв. м = 124 285,71 руб.- Находим налоговую базу для расчета налога:

50 кв. м х 124 285,71 руб. = 6 214 285,50 руб.- Определяем налог от инвентаризационной стоимости квартиры:

300 000 руб. х 0,1% = 300 руб.- Рассчитаем сумму налога исходя из кадастровой стоимости.

6 214 285,50 руб. х 0,1% = 6214,29 руб.- Определяем сумму налога за 2016 год:

Понижающий коэффициент за 2016 год = 0,4

(6214,29 руб. — 300 руб.) х 0,4 + 300 руб. = 2665,72 руб.- Рассчитываем период, за который будет уплачиваться налог, как отношение числа месяцев владения имуществом к общему числу месяцев отчетного года:

8 мес. / 12 мес. = 0,67- Чтобы рассчитать сумму налога, подлежащую уплате за период владения квартирой с мая по декабрь 2016 г. нужно сумму налога из п. 6 настоящего примера умножить на коэффициент из п. 7 настоящего примера:

2665,72. х 0,67 = 1786,03 руб.

Земельный налог в 2019 году

Земельный налог также как и имущественный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок.

Кто платит земельный налог в 2019 году

Земельный налог должны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Если же земельные участки находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог платить не нужно.

Расчёт земельного налога

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка (её можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Льготы по земельному налогу

В каждом конкретном регионе РФ для некоторых категорий граждан предусмотрены льготы. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Примеры расчёта

Пример 1. Расчёт земельного налога за полный календарный год

Объект налогообложения

Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 201 руб. (2 400 385 руб. x 0,3 / 100).

Пример 2. Расчёт земельного налога за неполный календарный год

Объект налогообложения

В октябре 2018 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог за три месяца 2018 года в этом случае будет равен: 1 801 руб. (2 400 385 руб. x 0,3 / 100 x 0,25),

где, 0,25 – коэффициент времени владения земельным участком (3 мес. / 12 мес.).

Пример 3. Расчёт земельного налога за долю земельного участка

Объект налогообложения

Петрову И.А. принадлежит ¾ земельного участка, расположенного в Московской области.

Его кадастровая стоимость в 2018 году составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 5 401 руб. (2 400 385 руб. x ¾ x 0,3 / 100).

Пример 4. Расчёт земельного налога с учётом льготы

Объект налогообложения

Ветеран боевых действий Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году равна 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 172 руб. ((2 400 385 руб. – 10 000 руб.) x 0,3 / 100),

где, 10 000 руб. – льгота, которая предоставляется Петрову И.А. в связи с тем, что он является ветераном боевых действий.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2019 году за 2018 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении, необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если земля была куплена в 2018 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2019 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты земельного налога

В 2019 году для всех регионов России установлен единый срок уплаты имущественных налогов – не позднее 1 декабря 2019 года.

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

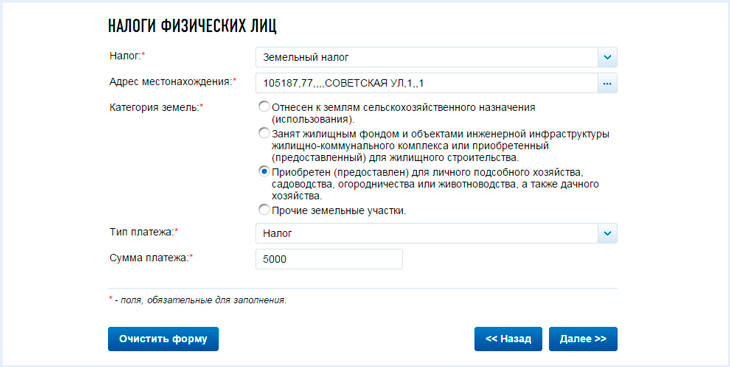

Оплата земельного налога

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

Как рассчитывается налог на имущество физлиц

kak_poschitat_nalog_na_imushchestvo_fizlic.jpg

Похожие публикации

Физические лица в этом году должны уплатить три имущественных налога: налог на имущество физических лиц, транспортный налог и земельный налог.

| Видео (кликните для воспроизведения). |

Срок уплаты по каждому одинаков – до 1 декабря. Однако в этом году 1 декабря – выходной день, поэтому срок уплаты отодвигается до понедельника – налоги уплачиваются до 3 декабря включительно, до этой даты – никаких пени.

Все налоги в 2018 году платятся за прошлый год. То есть 2017. Если вы в этом году купили машину, дачу или квартиру, за них вы пока ничего не платите – на это имущество уведомление должно прийти лишь через год.

На все имущественные налоги должно прийти уведомление. Если оно не пришло – у вас подключен личный кабинет налогоплательщика либо вы заходили в него через портал госуслуг.

Гражданам, которым доступны эти блага цивилизации, отправляют уведомления через личный кабинет, поэтому в бумажном виде не ждите – проверьте ЛК на сайте налоговой.

Если хотите получать бумагу, надо заявить об этом в инспекцию – вам пришлют уведомление на бумаге.

В этой статье мы подробно расскажем о налоге на имущество – как считают, что платить и что не платить. Напомним, что сейчас правила уплаты этого налога устанавливает Налоговый кодекс (глава 32).

За что платим налог на имущество физических лиц:

квартира, дом, гараж, машино-место, строения на дачном участке, но не все, а только если они установлены на фундамент (дачный туалет налогом не облагается, к примеру).

Сколько оплатить налога на имущество физлиц:

В большинстве регионов (а налог на имущество – это местный налог, условно говоря, он свой – в каждом районе, то есть даже в пределах одной области могут быть разные ставки и льготы) для объектов в пределах 10 млн стоимости действует ставка 0,1% от кадастровой стоимости объекта. Допустим, что кадастровая стоимость – 1 млн рублей. Значит, 1 млн х 0,1% = 1000 рублей – сумма без льгот.

Уточнить точную ставку по своему региону легко можно на сайте налоговой > тут > . Выбираете налог, регион и смотрите, что у вас там за ставки и льготы.

Оплата налога возможна онлайн, прямо на сайте госуслуг или ФНС в личном кабинете, либо, если у вас бумажная версия уведомления, в отделении Сбербанка. Можно оплатить налог и через СбербанкОнлайн, главное, внимательно внести данные из уведомления в соответствующие поля формы в личном кабинете на сайте банка.

Налоговые льготы

Существуют так называемый налоговый вычет по налогу на имущество физлиц, это касается всех регионов и практически любого имущества.

НЕ платим за 20 кв. м квартиры, 50 кв. м дома, 10 кв. м комнаты, за дачные постройки меньше 50 кв. м.

Кроме того, обязательно применяется понижающий коэффициент, в зависимости от того года, когда у вас в регионе впервые стали платить по кадастровой стоимости.

1 год – 0,2; 2 год – 0,4; 3 год – 0,6. Раньше был еще понижающий коэффициент 4 года – 0,8, но его отменили, повысив тем самым ставку налога (закон от 03.08.2018 №334-ФЗ). Для Москвы, к примеру, на 20% с уплаты налога уже за следующий 2018 год.

Кроме того, налог пока считается с учетом той суммы, которую надо было уплатить с инвентаризационной стоимости. Это сложно рассчитать, но можно.

Как рассчитать налог на имущество физических лиц?

К примеру, в Москве налог по кадастровой стоимости считается с 2015 года. Значит, в этом году за прошлый год применяется понижающий коэффициент третьего года – 0,6.

Приведем пример, как считается налог на имущество физлиц на квартиру в Москве за 2017 год.

Стоимость квартиры по кадастровой стоимости – 4 млн рублей. Квартира – 40 кв. м.

Значит, стоимость 1 кв. метра равна 100 тыс. рублей.

В 2014 году налог считался по инвентаризационной стоимости и составлял 1200 рублей (стоимость квартиры по инвентаризационной стоимости составляла 400 тыс. руб., а ставка была 0,3%).

Итак, 40 кв. м (вся площадь квартиры) – 20 кв. м (вычет) = 20 кв. м – это та часть квартиры, которая облагается налогом.

20 кв. м х 100 000 руб. (стоимость 1 квадрата) = 2 млн рублей – это налоговая база, т.е. сумма, с которой требуется уплатить налог.

2 млн руб. (налоговая база) х 0,1% (ставка налога) = 2000 рублей – это налог без понижающего коэффициента и без учета инвентаризационной стоимости.

Теперь надо из налога по кадастровой стоимости (2000 рублей) вычесть «старый» налог по инвентаризационной стоимости (1200 рублей) и применить понижающий коэффициент:

(2000 – 1200) х 0,6 = 480 рублей. Но и это еще не вся формула расчета налога.

Теперь надо к полученной цифре прибавить «старый» налог по инвентаризационной стоимости:

480 руб. + 1200 руб. = 1680 руб.

Вот эта сумма и будет вашим налогом на имущество.

Подставляя собственные цифры в эту формулу, вы всегда сможете точно рассчитать, что полагается уплатить государству за свое жилье.

Если в вашем регионе до сих пор считают налоги по инвентаризационной стоимости, расчет налога на имущество физических лиц тоже идет с применением коэффициента, но уже повышающего. Для налога за 2017 год он равен 1,425.

Для примера используем инвентаризационную стоимость нашей «расчетной» квартиры – 400 тыс. рублей. Ставка налога по ней – 0,3%.

Значит 400 тыс. руб. х 0,3% х 1,425 (коэффициент дефлятор прошлого года) = 1710 руб.

Прямые льготы

Существуют льготы, которые дают возможность на уменьшение налога на имущество физических лиц, либо право не платить его вовсе – некоторые категории граждан не платят налог по 1 объекту (любому на выбор) одного вида. Что это значит? Если у вас 2 квартиры, вы по одной квартире налог платите, а по другой не платите. Если у вас квартира и дом – вы не платите ни за дом, ни за квартиру.

Кто имеет льготы во всех регионах?

Все пенсионеры по возрасту, то есть женщины с 55 лет и мужчины с 60 лет. Обращаем внимание, что после повышения пенсионного возраста, эта льгота сохранится по возрасту. Не по выходу на пенсию. Законопроект о сохранении льгот внес Президент России в Госдуму, и его примут.

Инвалиды 1 и 2 групп инвалидности, инвалиды с детства и дети-инвалиды. В некоторых регионах местными властями могут устанавливаться дополнительные льготы, в Нижнем Новгороде, к примеру, инвалиды 3 группы тоже освобождаются от налога.

Ветераны ВОВ, Герои СССР и России, чернобыльцы.

Военнослужащие, в том числе уволенные, если выслуга 20 лет и более, включая афганцев и других, кто участвовал в боевых действиях.

Те, кто перенесли лучевую болезнь, а также те, кто участвовал в ликвидации различных аварий ядерных установок на военных объектах.

Члены семей военнослужащих, потерявших кормильца, а также родители и супруги военных и госслужащих, погибших при исполнении служебных обязанностей.

Разные творцы (художники, архитекторы, музыканты и т.п.), если помещение используется в качестве творческих мастерских, ателье и т.д.

Чтобы получить льготу, подается заявление на льготу. Обращаем внимание, что дата – до 1 ноября – применяется для текущего года! То есть до 1 ноября 2018 года вы подаете заявление на льготу по 2018 году, а по 2017-му, за который налог уплачивается сейчас, надо было подавать год назад.

Но если вы не подали заявление, льготу вам все равно должны посчитать сами налоговики, причем, если у вас 2 квартиры, то льготу должны дать по более дорогой квартире, а не более дешевой. Если снижение налога на имущество физических лиц прошло не по «той» жилплощади, перепроверьте в Личном кабинете и подайте заявление об ошибке в ИФНС.

Если у вас есть право на льготу, но вам посчитали налог?

Для начала, через > личный кабинет > можно проверить, и, если что, указать на ошибку – никуда не бегая, прямо на сайте – там для этого есть соответствующая кнопка. Там же можно сразу выбрать тот объект, который вы хотите сделать льготным — тоже есть кнопка.

В Личный кабинет можно попасть через сайт Госуслуг. Если у вас есть там учетная запись, личный кабинет налоговой вам полностью доступен – для этого заходите на сайт nalog.ru, нажимаете на кнопку «Физические лица – зайти в личный кабинет» и далее справа нажимаете на нижнюю кнопку – войти через госуслуги (ЕСИА).

Если у вас нет личного кабинета, все равно можно обратиться в налоговую онлайн! Недавно запущен новый сервис « > Обратиться в ФНС России > », там можно без личного кабинета написать о проблеме.

Ну и старый добрый способ – с документами, которые подтверждают льготу (к примеру, пенсионное удостоверение) дойти ножками до инспекции и сообщить им об ошибке.

Налог на квартиру

Налог на квартиру — это местный налог, регулирование которого осуществляется главой 32 «Налог на имущество физических лиц» Налоговый кодекс РФ.

Кто должен платить налог на квартиру

В собственности физических лиц могут находиться разные объекты недвижимости, которые становятся объектом налогообложения по налогу на имущество.

При этом налогоплательщик-собственник недвижимости должен уплачивать в пользу бюджета имущественный налог.

Так, налог на имущество обязаны уплачивать физические лица, имеющие в собственности следующие объекты недвижимости:

квартиры, дома и комнаты;

гаражи, машино-места в паркинге;

незавершенные объекты строительства;

единые комплексы недвижимости;

долевая собственность на любую недвижимость, перечисленную выше.

Самым распространенным случаем наличия собственности у физических лиц является владение квартирой.

Кто рассчитывает налог на квартиру

Налог квартиру рассчитывается налоговой инспекцией по месту регистрации налогоплательщика и получается им в форме налогового уведомления, содержащего в себе данные о сумме и сроках оплаты.

Порядок расчета налога на квартиру

Налоговая база и налог на квартиру

В качестве налоговой базы выступает кадастровая стоимость квартиры, то есть стоимость, которая максимально приближена к рыночной стоимости имеющегося в собственности частного лица объекта налогообложения.

Базовая формула расчёта налога на недвижимость

Согласно статьи 402 НК РФ расчётной базой к 2020 году для имущественного налога должна стать кадастровая стоимость недвижимости, что значительно увеличит размер платежа. В связи с этим, было принято решение о постепенном переходе для смягчения финансового удара по денежным средствам собственников.

Формула расчёта для переходного периода подробно расписана в статье 408 НК РФ.Из неё следует, что к учёту принимается не только кадастровая, но и инвентаризационная стоимость. В формуле используется уменьшающий коэффициент, необходимость которого к 2020 году отпадёт.

Н = (Нк — Ни) * Кф + Ни где

Нк — величина налога, полученная от кадастровой стоимости.

Нк = К * Ск (К- кадастровая цена и Ск — налоговая ставка);

Ни — налоговая сумма от инвентаризационной стоимости.

Ни = И * Си (И — инвентаризационная цена и Си — налоговая ставки);

Кф — уменьшающий коэффициент, который равен:

В 2019 году уменьшающий коэффициент использоваться не будет, потому с 2020 года пользователям придётся платить налог на недвижимость в полном объёме.

Ставки налога на квартиру

Так как налог на квартиру частных лиц является местным налогом, то конкретные размеры ставок налога на имущество физических лиц определяются в каждом муниципальном образовании отдельно.

В соответствии с требованиями налогового законодательства установлены следующие ограничения по налоговым ставкам налога на имущество физических лиц:

§ не более 0,1% от величины кадастровой стоимости объекта налогообложения, а также сооружений хозяйственного назначения с площадью не более 50 кв. м.;

§ не более 2% для перечня объектов налогообложения, определенных в Налоговом кодексе РФ, и объектов со стоимостью больше 300 миллионов руб.;

§ не более 0,5% для остальных видов имущества.

При этом власти некоторых муниципальных образований, таких как, например, Москва, Крым, Санкт-Петербург и другие, имеют право уменьшить ставку налогообложения 0,1% до 0 или, наоборот, увеличить её, но не больше, чем в 3 раза.

Законодательством допускается применение дифференцированных ставок в зависимости от таких параметров:

Вид объекта налогообложения.

Территориальная зона, в пределах которой расположен налогооблагаемый объект.

Налоговые вычеты при расчете налога на квартиру

При расчете налога на имущество, в зависимости от видов объектов, размер кадастровой стоимости может быть уменьшен на сумму налогового вычета. В статье 403 НК РФ указано, что при исчислении имущественного сбора по кадастровой стоимости происходит его уменьшение. На федеральном уровне для квартир установлен вычет, равный стоимости 20 кв. м. данной квартиры. Такое количество метров не будет включаться в налогооблагаемую базу. Если кадастровая стоимость объекта налогообложения будет отрицательной величиной, то она в соответствии с принятыми правилами будет приравниваться к 0.

Муниципальным властям дано право увеличивать размер налогового вычета по своему усмотрению.

При наличии в собственности нескольких объектов недвижимости вычет распространяется только на один из них. Если не будет заявления от налогоплательщика с указанием конкретной недвижимости, то ФНС применяет его на то имущество, по которому налог будет максимальным.

Доля от квартиры и налог на квартиру

Если собственность в квартире оформлена на правах долевого участия, то расчёт производится для каждого собственника отдельно.

Если величина доли не выделена, то она определяется делением общей площади на количество собственников.

Неприватизированное жильё и налог на квартиру

Налог на имущество оплачивают только собственники, официально прошедшие регистрацию в Росреестре и имеющие свидетельство, подтверждающее их права.

Если же квартира не является приватизированной, то и проживающие в ней граждане не считаются её владельцами. Следовательно, ежегодно вносить платежи за имущество они не должны. Вместо этой суммы жильцы муниципальных квартир оплачивают стоимость найма за проживание.

Льготы и по налогу

Налогоплательщиками считаются все лица, имеющие в своей собственности недвижимое имущество. Их обязанностью является своевременная уплата налога. Некоторые категории граждан имеют право на льготное налогообложение (статья 407 НК РФ). В полном размере от уплаты налога на квартиру освобождаются следующие категории граждан:

лица, награжденные орденом Славы трех степеней;

герои СССР и РФ;

инвалиды 1 и 2 групп, вне зависимости от вида заболевания, а также инвалиды детства;

участники войн, в том числе партизаны;

участники боевых действий;

участники оборонительных акций во время Великой Отечественной войны;

граждане, пострадавшие от радиоактивных облучений в Чернобыльской АЭС, Семипалатинск;

семьи, потерявшие своих близких при исполнении служебного долга;

иные категории физических лиц, установленные статьей 407 Налогового кодекса РФ.

Налоговые льготы предоставляются в размере всей суммы налога, подлежащей обязательной уплате.

Для получения льготы собственнику квартиры следует обратиться в налоговую инспекцию по месту регистрации и написать соответствующее заявление о предоставлении ему льготы и предоставить необходимый комплект документов.

Отметим, что льгота может быть предоставлена только в отношении одного объекта каждой категории налогооблагаемого объекта по усмотрению плательщика налога на имущество.

Срок уплаты налога

Налог на квартиру должен быть оплачен до 1 октября года, следующего за истекшим. Взимается он по месту нахождения недвижимости (статья 409 НК РФ).

Штрафные санкции за неуплату налога

При нарушении сроков оплаты с плательщиков налога на имущество может взиматься штраф, величина которого составит 20% от суммы долга, а также будут начисляться пени за каждый день допущенной просрочки по уплате налога (1/300 от ключевой ставки ЦБ РФ).

Отметим, что неполучение налогового уведомления на руки не освобождает физическое лицо от уплаты налога на имущество.

| Видео (кликните для воспроизведения). |

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Источники

Султанова, А. Н. Организация юридической службы на предприятии / А.Н. Султанова. — М.: Дашков и Ко, Наука-Спектр, 2013. — 320 c.

Рассказов, Л. П. Теория государства и права / Л.П. Рассказов. — М.: РИОР, 2009. — 464 c.

Асланов, Р.М. и др. Уголовное право. Особенная часть; СПб: Санкт-Петербургский Университет, 2011. — 236 c.- Владимиров Л. Л. Е. Владимиров. Защитительные речи и публичные лекции; Издание П. В. Каменского — М., 2010. — 497 c.

- Профессиональная этика и служебный этикет. Учебник; Юнити-Дана, Закон и право — М., 2014. — 560 c.

Позвольте представиться. Мое имя Петр. Я уже более 20 лет занимаюсь юриспруденцией. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу научить всех посетителей сайта решать сложные и не очень задачи.

Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима ОБЯЗАТЕЛЬНАЯ консультация с профессионалами.