Содержание

Налог на имущество организаций

Многие виды налогов, установленные в Налоговом Кодексе РФ, являются региональными. Это значит, что их порядок, ставку, особенности определения базы, льготы и пр. устанавливают законодательные органы субъектов РФ, опираясь на соответствующую главу НК. Налог на имущество организаций относится как раз к такому типу сборов.

Как правильно вычислять налог на имущество, которым владеет организация, и как часто его платить? Любое ли имущество подлежит обложению этим налогом? Каждая ли организация является плательщиком? Какие перемены ожидают в этой сфере предпринимателей? Анализируем и отвечаем на эти вопросы.

Организации, платящие налог на имущество организаций

Российские и иностранные предприятия, владеющие имуществом, подлежащим налогообложению согласно ст. 374 НК РФ, являются плательщиками данного налога.

Для отечественных компаний объектом налогообложение станут движимые объекты и недвижимость:

- в собственности;

- во временном пользовании;

- используемая по распоряжению;

- находящаяся в доверительном управлении;

- внесенная в совместную деятельность;

- полученная по соглашению концессии.

Относительно этого имущества должны быть одновременно верны следующие положения:

- приобретено до начала 2013 года;

- учитывается на балансе как основные средства.

Для иностранных предприятий, работающих по постоянному представительству, разницы в объектах налогообложения практически нет. А если деятельность по постоянному представительству не ведется, то налог на недвижимость будет относиться к собственности иностранной компании, находящейся на территории РФ, и к недвижимости, полученной по концессии.

Какая недвижимость не облагается налогом на имущество

Не признаны объектом налогообложения такие формы недвижимости:

- земельные участки, водные объекты, природные ресурсы;

- имущество федеральных органов, которое используется для нужд безопасности граждан РФ;

- объекты культурного наследия, признанные таковыми федеральным законодательством;

- суда с ядерными или атомными установками, ледоколы;

- космические устройства;

- имущество, числящееся в 1 или 2 группе амортизационных средств.

Как часто нужно платить

Налоговым периодом является календарный год, а отчетными – каждый квартал.

ОБРАТИТЕ ВНИМАНИЕ! Так как налог является региональным, то местные власти имеют право не устанавливать для него отчетных периодов.

Если отчетные периоды установлены, по ним необходимо производить авансовые платежи в размере четверти от налоговой ставки. В налоговый период налог исчисляется по обычной формуле: произведение налоговой ставки на налоговую базу, из которого вычитаются авансовые платежи.

ВАЖНАЯ ИНФОРМАЦИЯ! Если в течение того или иного периода имущество, облагаемое налогом, перестало находиться в собственности у налогоплательщика, то налог вычисляется, исходя из полных месяцев отчетного периода, когда имущество принадлежало владельцу.

По истечении периода (отчетного или налогового) в органы ФНС предоставляется налоговая декларация (ее надо подать не позже, чем через 30 дней после истечения периода).

Налоговая база: теперь их две

- До 2016 года базой налога на имущество была его среднегодовая стоимость.

Бухгалтерский учет, принятый в каждой организации, утверждает остаточную стоимость имущества с учетом амортизации, по которой и вычисляется данный налог. При этом учитывается остаточная стоимость на каждое первое число месяца в отчетном периоде, и делится на количество месяцев в периоде плюс один следующий (так как платеж производится до истечения 30 дней).

Пример расчета. Остаточная стоимость недвижимого имущества ООО «Сонет» составляла:

- на 1 января 2015 года – 26 000 руб.;

- на 1 февраля 2015 года – 25 600 руб.;

- на 1 марта 2015 года – 25 000 руб.;

- на 1 апреля 2015 года – 750 000 руб.;

- на 1 мая 2015 года – 740 500 руб.;

- на 1 июня 2015 года – 720 000 руб.;

- на 1 июля 2015 года – 710 000 руб.;

- на 1 августа 2015 года – 700 000 руб.;

- на 1 сентября 2015 года – 680 000 руб.;

- на 1 октября 2015 года – 680 000 руб.;

- на 1 ноября 2015 года – 670 300 руб.;

- на 1 декабря 2015 года – 660 000 руб.;

- на 31 декабря 2015 года – 650 000 руб.

Среднегодовая стоимость имущества составит: сумма за эти месяцы 7 037 400 руб. / (12 + 1 месяц) = 541 338, 46 руб.

- торговые комплексы и помещения внутри них;

- офисные сооружения и помещения;

- нежилой фонд, который по кадастровым документам пригоден для размещения административных, торговых центров, предприятий общепита и бытового обслуживания;

- имущество иностранных предприятий, не действующих по постоянным представительствам;

- жилая недвижимость, не стоящая на балансе как объекты основных средств.

ВНИМАНИЕ! Федеральные власти могут сами определять типы имущества, где налог нужно рассчитывать, исходя из новой базы.

Если предприниматель не принял во внимание нововведение и перечислил налог, исходя из среднегодовой стоимости, тогда как должен был считать его по кадастровой оценке, то, кроме доплаты по недоимке, его ожидает крупный штраф.

Порядок вычисления налога по кадастровой оценке

Чтобы определить, по какому принципу рассчитать налог по новой базе, предприниматель должен последовательно пройти следующую процедуру.

- Узнать, принят ли в его регионе переход на новую налоговую базу.

- Уточнить относительно своей недвижимости, касаются ли ее критерии закона относительно налогообложения по кадастровой оценке.

- На официальном сайте своего региона найти свой объект недвижимости в перечне имущества, попадающего на налогообложение по новому принципу.

К СВЕДЕНИЮ! Если площадь, по факту используемая под деятельность, составляет меньше пятой части от суммарной площади недвижимости, то налоговой базой останется среднегодовая стоимость, даже если по остальным критериям недвижимость облагается налогом по кадастровой оценке.

Кадастровая оценка завышена?

Если предприниматель не согласен с суммой кадастровой оценки (обычно она указывается как максимальная), он может изменить ее, проведя независимое оценивание и подав заявление с его результатами в Росреестр. Если эта инстанция откажет, можно обратиться в суд, имея достаточно большой шанс на удовлетворения иска.

Ставка по налогу на имущество организаций

Законодательство РФ не разрешает устанавливать налоговую ставку по этому налогу, превышающую 2,2%.

Региональность налога дает право местным властям снижать ставку, а также делать ее дифференцированной для тех или иных категорий предпринимателей или видов имущества.

Для некоторых объектов недвижимости, установленных Правительством РФ, ставка законодательно не может превышать цифры, предусмотренной для каждого года отдельно. Так, для железнодорожных путей, трубопроводов, ЛЭП и их технологических компонентов ставка в 2016 году не может быть выше 1,3%, а в 2017 – не превысит 1,6%.

Для недвижимости, базой для которых стала кадастровая стоимость, ставка для всех субъектов РФ с 2016 года не может быть выше 2%.

В Крыму и Севастополе ставка не может повышаться в течение 5 лет.

Кто вправе рассчитывать на льготы?

Налог на имущество не будут платить или уплатят только частично такие владельцы имущества:

- религиозные организации, если это имущество имеет отношение непосредственно к религиозной деятельности;

- уголовно-исправительная система, использующая имущество для своей прямой деятельности;

- адвокатские конторы, юридические консультации;

- организации инвалидов в официальном статусе;

- государственные научные организации;

- производители фармацевтики.

Рассчитываем налог на имущество организаций по-новому

Осталось совсем немного времени до 30 марта – последнего дня сдачи налоговой декларации по налогу на имущество организаций. Сама форма декларации осталась прежней, а вот порядок расчета налога для многих организаций изменился.

ФОРМА

И хотя поправки в НК РФ в отношении налога на имущество были внесены в 2014 году, а некоторые даже в 2013 году, вступили они в силу только с 1 января 2015 года (п. 2 ст. 2 Федерального закона от 2 ноября 2013 года № 307-ФЗ). А значит, что отчетность за 2014 год придется сдавать с учетом этих изменений. Разберемся, на что же обратить внимание при расчете налога.

Кто платит налог на имущество и как рассчитать налоговую базу

Прежде всего стоит напомнить, что налог теперь должны платить все организации, имеющие налогооблагаемое имущество. Напомним, до 1 января 2015 года из их числа были исключены организации, находящиеся на УСН и ЕНВД (п. 2 ст. 346.11 НК РФ, п. 4 ст. 346.26 НК РФ). Правда, последние по новым правилам обязаны уплачивать налог только с имущества, налоговая база по которому определяется как его кадастровая стоимость.

Дело в том, что, как и раньше, по общему правилу налоговой базой является среднегодовая стоимость имущества, которая, в свою очередь, учитывается по остаточной стоимости (п. 1 ст. 375 НК РФ). Но для некоторых объектов теперь применяется другой порядок – исходя из кадастровой стоимости имущества. НК РФ устанавливает четыре вида таких объектов:

- административно-деловые центры и торговые центры (комплексы), а также помещения в них;

- нежилые помещения, предусмотренные или фактически используемые для размещения в них офисов, торговых объектов, объектов общепита и бытового обслуживания;

- объекты недвижимого имущества иностранных организаций, которые не осуществляют свою деятельность в России через постоянные представительства или которые не используют такие объекты в своей деятельности на территории России;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств (п. 1 ст. 378.2 НК РФ).

Несмотря на то, что на первый взгляд перечень объектов невелик, в реальности он охватывает достаточно большое количество организаций. Ведь только в Москве на конец 2014 года, по оценкам международной консалтинговой компании в области недвижимости CBRE, общий объем предложения торговых площадей достиг отметки 4803 тыс. кв. м.

Если же организация владеет не всем зданием, а только частью помещений в нем и при этом кадастровая стоимость данных помещений не определена, налоговую базу следует рассчитывать следующим образом:

Налоговая база помещения = (кадастровая стоимость здания, в котором находится помещение / общая площадь здания) х площадь помещения (п. 6 ст. 378.2 НК РФ).

Кадастровую стоимость здания можно узнать на Публичной кадастровой карте, найдя соответствующее здание. Если же нужных сведений на этом ресурсе не оказалось, можно узнать кадастровую стоимость на сайте Росреестра в разделе «Сервисы» (подраздел «Справочная информация по объектам недвижимости в режиме online»). Для этого необходимо знать кадастровый или условный номер помещения или же его адрес. Еще один вариант – направить в ведомство электронный запрос на получение сведений из государственного кадастра недвижимости. Ответ должны прислать уже через пять рабочих дней (п. 41 Порядка предоставления сведений, внесенных в государственный кадастр недвижимости; далее – Порядок). При этом форму ответа заявитель может выбрать самостоятельно – либо электронным письмом (для этого необходимо указать адрес электронной почты), либо на бумажном носителе (высылается почтой на указанный почтовый адрес, или направляется в любое территориальное отделение Почты России до востребования) (п. 27 Порядка). В первом случае размер госпошлины за услугу составит 150 руб., во втором – 400 руб. (скан-копия платежки должна быть приложена к запросу).

ПОЛЕЗНЫЕ ИНСТРУМЕНТЫ

Рассчитать госпошлину за получение сведений из государственного кадастра недвижимости можно с помощью нашего калькулятора.

Если налогоплательщик считает, что кадастровая стоимость его имущества серьезно отличается от рыночной, он вправе обжаловать результаты кадастровой оценки. Обратиться можно в комиссию по рассмотрению споров о результатах определения кадастровой стоимости при территориальном управлении Росреестра или в суд. Отметим, что для юридических лиц претензионный (досудебный) порядок оспаривания стоимости в комиссии является обязательным (ст. 24.18 гл. III.1 Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации»).

Для обращения в комиссию нужно подать заявление об оспаривании кадастровой стоимости и следующие документы:

- кадастровую справку о стоимости объекта недвижимости;

- нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости (например, свидетельства о праве собственности);

- документы, подтверждающие недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости – если кадастровая стоимость оспаривается по этому основанию (например, оценщик исходил из ошибочного метража квартиры, что можно подтвердить техпаспортом помещения);

БЛАНК

Заявление на пересмотр кадастровой стоимости

Другие бланки

Налоговые ставки и льготы

Налоговые ставки при расчете налоговой базы на основе среднегодовой стоимости имущества устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2% (п. 1 ст. 380 НК РФ).

Для тех, кто будет рассчитывать налог исходя из кадастровой стоимости, предусмотрены другие налоговые ставки, которые также должны устанавливаться субъектами России. Если регионы ставки самостоятельно не установили, то для расчета налога нужно использовать ставку, определенную НК РФ. Отметим, что предусмотрен переходный период – в течение первых двух лет будут использоваться пониженные налоговые ставки. Так, для расчета налога на имущество за 2014 год установлена максимальная ставка в размере 1%, за 2015 год – 1,5%. С 2016 года максимальная ставка выравняется до уровня 2%. При этом для Москвы установлены индивидуальные ставки: за 2014 год – 1,5% и за 2015 год – 1,7%. В 2016 году размер налоговых ставок для столичных налогоплательщиков сравняется с размером общеустановленных (подп. 1-2 п. 1.1 ст. 380 НК РФ).

СОВЕТ

Посмотреть, какую ставку по какому виду имущества нужно применять в том или ином регионе, можно на официальном сайте ФНС России.

Также регионы могут самостоятельно установить ставки по налогу на имущество в зависимости от от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения, которые не должны превышать общеустановленной (п. 2 ст. 380 НК РФ).

Некоторые организации могут воспользоваться и новыми льготами, то есть не уплачивать налог. Они распространяются на имущество, одновременно расположенное во внутренних морских водах России, на континентальном шельфе, в исключительной экономической зоне и используемое при разработке морских месторождений углеводородного сырья (п. 24 ст. 381 НК РФ).

Как рассчитывать налог на имущество по новым правилам

Рассмотрим на примере, как правильно рассчитать налог и заполнить декларацию.

Прежде всего стоит определить, какое имущество будет облагаться налогом. Потом, исходя из вида имущества, выбрать порядок расчета налоговой базы. Необходимо также проверить, имеются ли льготы по данному виду имущества. Далее, в зависимости от местонахождения имущества, определяется налоговая ставка и рассчитывается сам налог.

Организация владеет одним офисным помещением в Москве общей площадью 140 кв. м., при этом его кадастровая стоимость не определена. Кадастровая стоимость самого здания составляет 965 859 064 руб., при этом его общая площадь – 7003 кв. м.

Прежде чем определим налоговую базу, нужно рассчитать кадастровую стоимость офисного помещения. Для этого необходимо кадастровую стоимость всего здания разделить на его площадь и умножить на площадь офисного помещения:

965 859 064 руб. / 7003 кв. м х 140 кв. м = 19 308 906 руб.

Далее, определим налоговую ставку. Поскольку помещение находится в Москве, то для расчета налога за 2014 год должна использоваться ставка в размере 1,5%.

Исходя из этого рассчитаем налог – для этого налоговую базу умножим на ставку.

19 308 906 руб. х 1,5% = 289 634 руб.

СОВЕТ

Ознакомиться с порядком заполнения декларации по налогу на имущество организаций можно в Приложении № 3 к Приказу ФНС России от 24 ноября 2011 года № ММВ-7-11/895 «Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения», которым утверждена и сама форма декларации.

После заполнения декларации необходимо проверить ее на соответствие утвержденным ФНС России контрольным соотношениям. Подробную таблицу с данными, описанием значений граф и полей декларации, а также с возможными нарушениями в случае расхождения показателей и вариантов их исправления ведомство разработало в декабре 2014 года (Контрольные соотношения налогового расчета по авансовому платежу по налогу на имущество организаций).

С какой стоимости платится налог на имущество

Новый закон позволит сократить налоговые издержки россиян. Рассказываем, как изменится порядок расчета, какие льготы действуют по налогу на имущество и другие новеллы нового закона.

За что нужно платить налог

В России налог на имущество платят все физлица и юрлица, в собственности у которых есть любой из объектов капитального строительства (квартиры, дома, дачи, гаражи и машино-места, сооружения, помещения и земельные участки), в том числе объекты незавершенного строительства. За временные постройки, такие как сараи, беседки, туалеты на дачных участках и другие небольшие объекты, налог платить не требуется.

Как будет действовать коэффициент-понижатель

Сегодня налог на имущество в зависимости от кадастровой стоимости действует в 49 регионах России. В остальных пока еще применяется старая система налогообложения в зависимости от инвентаризационной стоимости имущества. Налогообложение вводилось поэтапно: первые 28 экспериментальных регионов (включая столицу и Подмосковье) подключились к новой системе налогообложения в 2015 году (первый раз платили налог в 2016-м). На данный момент в этих регионах повышающий коэффициент достиг 0,6. Еще в 21 регионе налог стартовал в 2016 году — там повышающий коэффициент дорос до 0,4. В прошлом году налог на имущество в зависимости от кадастровой стоимости стали платить еще 15 субъектов.

По новым правилам в субъектах, которые достигли четвертого налогового периода (с коэффициентом 0,8), перестанут действовать формула и коэффициенты-понижатели. Рост коэффициента будет составлять не более 10%, где понижатель достигнет 0,6. То есть ограничение на рост налогового бремени почувствуют не все регионы, а только первые 28 экспериментальных начиная с 2018 года. В остальных регионах ежегодный рост налога продолжится в 20% до достижения коэффициента 0,6.

Ранее редакция подробно описала примеры расчета налога на имущество и ставки налогообложения в зависимости от стоимости и назначения имущества. Для самостоятельного расчета также можно воспользоваться калькулятором.

Гаражи уравняют в налогах

Законом уравниваются ставки налога для гаражей и машино-мест. Раньше владельцы машино-мест, расположенных в офисных и торговых центрах, платили 2% от кадастровой стоимости и льготы на них не распространялись. Теперь собственники гаражей в таких зданиях будут платить такие же ставки, как и остальные (от 0,1% до 0,3%), а льготные категории граждан получат налоговые вычеты. При этом новые правила должны распространиться на налоговый период 2017 года, который оплачивается до 1 декабря 2018-го.

Оспорить кадастровую стоимость

Новыми поправками дается возможность оспорить результаты кадастровой стоимости, если были допущены ошибки при ее расчете. Теперь оплатить налог по оспоренной стоимости можно будет не за текущий налоговый период, а с момента появления ошибки в оценке (последней кадастровой оценке). Документом запрещается проводить перерасчет суммы налога задним числом, когда новую кадастровую оценку применяли к уже текущему налоговому периоду за исключением, если налог в результате такой оценки снизится.

Когда нужно платить налог

В России установлен единый порядок оплаты налогов на имущество. Первые уведомления от налоговых инспекций россияне получат нынешней осенью. Налог необходимо оплатить до 1 декабря 2018 года. В случае просрочки предусмотрены пени, которые составляют 1/300 от текущей ставки рефинансирования Банка России за каждый день просрочки. ФНС может ограничить выезд за границу в случае, если долг по налогам превысит 30 тыс. руб., а также взыскать долг из заработной платы или с банковской карточки.

Кстати, налоговики теперь не обязаны присылать уведомления, поэтому рекомендуем самим узнать сумму налога на сайте ФНС.

Какие предусмотрены льготы

Законом сохраняются все старые льготы, такие как налоговый вычет с комнаты — 10 кв. м, квартиры — 20 кв. м, частного дома — 50 кв. м (по одному объекту каждой категории). Вычет будет теперь применяться и к частям имущества (комнаты, квартиры, дома). Документом также устанавливаются новые льготы для детей-инвалидов, все старые льготные категории сохраняются.

Налог на недвижимость

Налог на недвижимость – это обязательный безвозмездный платеж в бюджет со стоимости недвижимого имущества, находящегося в собственности физического или юридического лица. Налогом на недвижимость облагаются здания, сооружения, жилые и нежилые помещения.

Классификация налога недвижимость

Налоговым Кодексом РФ налог на недвижимость установлен как региональный налог.

Отметим, что региональным и муниципальным властям законодательство предоставляет право определять размер налоговой ставки, а также вводить дополнительные льготы для отдельных категорий плательщиков.

Виды налога недвижимость

Налог на недвижимость включает в себя отдельные налоги:

налог на имущество физических лиц.

Возникновение обязанности по уплате налог на недвижимость

Возникновение обязанности по уплате налога на недвижимость происходит в случае одновременного соблюдения нескольких условий:

признание имущества объектом налогообложения;

наличие у лица права собственности на конкретное имущество;

получение уведомления от налоговой инспекции на уплату налога на данный объект.

Освобождение от данной обязанности предусмотрено лишь при наличии у плательщика права на соответствующую льготу.

Кто обязан платить налог на недвижимое имущество

Физические и юридические лица, за исключением тех, которым предоставлены соответствующие льготы, обязаны производить своевременную уплату налога за ту недвижимость, которая находится в их собственности.

Основные элементы налога на недвижимость

В соответствии с пунктом 1 статьи 17 НК РФ любой налог считается действующим, если для него определены такие элементы, как:

порядок исчисления и сроки уплаты.

В некоторых случаях для тех или иных налогов могут устанавливаться льготы (пункт 2 статьи 17 НК РФ).

Объекты налогообложения

Налоговым кодексом РФ в качестве объектов налогообложения определены:

единый недвижимый комплекс;

квартира, комната или иного рода жилое помещение;

жилой дом (к данной категории может быть причислено любое жилое строение, возведенное на территории, выделенной под личное подсобное или дачное хозяйство, занятие огородничеством или садоводством);

гараж или парковочное место;

недостроенный недвижимый объект;

прочие здания, строения и помещения, в том числе коммерческая недвижимость, если речь идет о юридических лицах – налогоплательщиках.

Не причисляется к объектам налогообложения имущество, которое является частью общего имущества, относящегося к многоквартирному дому.

Налоговая база и налог на недвижимость

Налог на недвижимость обязаны уплачивать все собственники имущества: квартир, дач, гаражей, торговых и офисных зданий и даже недостроенных объектов.

Налоговая база определяется в зависимости от стоимости имущества.

Причём, теперь в большинстве случаев налог на недвижимость будет рассчитываться с кадастровой стоимости, которая близка к рыночной цене.

Напомним, что ранее налог на недвижимость рассчитывался с инвентаризационной стоимости, которая была намного меньше кадастровой стоимости объекта.

Однако до 2020 года в некоторых регионах по-прежнему может сохраняться принцип расчета суммы налоговых отчислений исходя из инвентаризационной стоимости имущества, которая на практике оказывается существенно более низкой, чем рыночная стоимость.

Таким образом, налог на недвижимость в течение 2015–2019 годов может определяться как от инвентаризационной стоимости (если регион еще не отказался от такого расчета), так и от кадастровой (если решение о применении такой базы в регионе принято). С 2020 года расчет налога будет возможен только от кадастровой стоимости.

Налоговый период

Налоговый период по налогу на недвижимость составляет год.

Размер налога на недвижимость

Согласно нормам Налогового Кодекса Российской Федерации:

0,1% кадастровой стоимости взимается: с гаражных построек, помещений, приспособленных для жилья, недвижимых комплексов, машино-мест, зданий, не превышающих 50 кв. м, предназначенных под ИЖС (Индивидуальное жилищное строительство), ЛПХ (Личное подсобное хозяйство), содержание садов и огородов и дач, а также постройки, находящиеся в стадии строительства, если они в будущем будут использованы как жильё;

2% кадастровой стоимости взимается: имущества, оцененного более, чем на 300 млн. руб.;

0,5 % взимается со всех остальных объектов налогообложения.

Налоговые вычеты и льготы, позволяющие уменьшить налог на недвижимость

Отметим, что действующим законодательством предусмотрены определённые налоговые вычеты и льготы, которые позволяют уменьшить общую сумму налога на недвижимость, подлежащего уплате в бюджет. Так, для каждого вида помещения или строения предоставляется налоговый вычет, который уменьшает общую площадь жилья, облагаемого налогом. Так Налоговый Кодекс РФ предусматривает возможность получения плательщиками налоговых вычетов, размер которых зависит от типа недвижимости:

стоимость 50 квадратных метров площади – для дома;

стоимость 20 квадратных метров площади – для квартиры;

цена 10 квадратных метров – для комнаты;

| Видео (кликните для воспроизведения). |

1 миллион рублей – для недвижимого комплекса с жилыми помещениями.

Кроме этого, льготные категории граждан (ветераны, пенсионеры, инвалиды 1, 2 групп и прочие) полностью освобождаются от уплаты налога на один объект каждого вида недвижимости по желанию владельца собственности.

Например, если гражданин владеет двумя квартирами и двумя гаражами, то льготой можно воспользоваться в отношении одной квартиры и одного гаража, а за прочие объекты недвижимости придётся заплатить на общих основаниях.

Порядок расчета налога на недвижимость

Налог на недвижимое имущество рассчитывается сотрудниками ФНС, которые затем отправляют уведомление по месту жительства плательщика. Однако это касается исключительно физических лиц, поскольку юридических лиц законодательство обязывает самостоятельно производить расчет данного сбора, подавать декларацию и производить оплату.

Для того чтобы рассчитать общую сумму налога на недвижимость, надо:

Узнать кадастровую стоимость объекта.

Определить для каждого объекта налоговый вычет и уменьшить облагаемую налогом площадь на соответствующее значение.

Полученный результат умножить на ставку, определённую для конкретного вида строения.

Сроки уплаты налога на недвижимость и штрафные санкции

Законодательство обязывает производить уплату налога на недвижимость физическими лицами до наступления 1 декабря года, идущего за налоговым периодом.

Уплачивается налог на недвижимость по факту получения от ФНС налогового уведомления. Перечислить платеж нужно по реквизитам подразделения ФНС, отвечающего за налоговый контроль территории, на которой расположен объект недвижимости.

Для юридических лиц сроки уплаты устанавливаются каждым субъектом РФ по своему усмотрению. Налог на недвижимость входит в число обязательных платежей для всех физических и юридических лиц. Уклонение от уплаты налога на недвижимость влечет за собой применение штрафных санкций.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Налог на квартиру

Налог на квартиру — это местный налог, регулирование которого осуществляется главой 32 «Налог на имущество физических лиц» Налоговый кодекс РФ.

Кто должен платить налог на квартиру

В собственности физических лиц могут находиться разные объекты недвижимости, которые становятся объектом налогообложения по налогу на имущество.

При этом налогоплательщик-собственник недвижимости должен уплачивать в пользу бюджета имущественный налог.

Так, налог на имущество обязаны уплачивать физические лица, имеющие в собственности следующие объекты недвижимости:

квартиры, дома и комнаты;

гаражи, машино-места в паркинге;

незавершенные объекты строительства;

единые комплексы недвижимости;

долевая собственность на любую недвижимость, перечисленную выше.

Самым распространенным случаем наличия собственности у физических лиц является владение квартирой.

Кто рассчитывает налог на квартиру

Налог квартиру рассчитывается налоговой инспекцией по месту регистрации налогоплательщика и получается им в форме налогового уведомления, содержащего в себе данные о сумме и сроках оплаты.

Порядок расчета налога на квартиру

Налоговая база и налог на квартиру

В качестве налоговой базы выступает кадастровая стоимость квартиры, то есть стоимость, которая максимально приближена к рыночной стоимости имеющегося в собственности частного лица объекта налогообложения.

Базовая формула расчёта налога на недвижимость

Согласно статьи 402 НК РФ расчётной базой к 2020 году для имущественного налога должна стать кадастровая стоимость недвижимости, что значительно увеличит размер платежа. В связи с этим, было принято решение о постепенном переходе для смягчения финансового удара по денежным средствам собственников.

Формула расчёта для переходного периода подробно расписана в статье 408 НК РФ.Из неё следует, что к учёту принимается не только кадастровая, но и инвентаризационная стоимость. В формуле используется уменьшающий коэффициент, необходимость которого к 2020 году отпадёт.

Н = (Нк — Ни) * Кф + Ни где

Нк — величина налога, полученная от кадастровой стоимости.

Нк = К * Ск (К- кадастровая цена и Ск — налоговая ставка);

Ни — налоговая сумма от инвентаризационной стоимости.

Ни = И * Си (И — инвентаризационная цена и Си — налоговая ставки);

Кф — уменьшающий коэффициент, который равен:

В 2019 году уменьшающий коэффициент использоваться не будет, потому с 2020 года пользователям придётся платить налог на недвижимость в полном объёме.

Ставки налога на квартиру

Так как налог на квартиру частных лиц является местным налогом, то конкретные размеры ставок налога на имущество физических лиц определяются в каждом муниципальном образовании отдельно.

В соответствии с требованиями налогового законодательства установлены следующие ограничения по налоговым ставкам налога на имущество физических лиц:

§ не более 0,1% от величины кадастровой стоимости объекта налогообложения, а также сооружений хозяйственного назначения с площадью не более 50 кв. м.;

§ не более 2% для перечня объектов налогообложения, определенных в Налоговом кодексе РФ, и объектов со стоимостью больше 300 миллионов руб.;

§ не более 0,5% для остальных видов имущества.

При этом власти некоторых муниципальных образований, таких как, например, Москва, Крым, Санкт-Петербург и другие, имеют право уменьшить ставку налогообложения 0,1% до 0 или, наоборот, увеличить её, но не больше, чем в 3 раза.

Законодательством допускается применение дифференцированных ставок в зависимости от таких параметров:

Вид объекта налогообложения.

Территориальная зона, в пределах которой расположен налогооблагаемый объект.

Налоговые вычеты при расчете налога на квартиру

При расчете налога на имущество, в зависимости от видов объектов, размер кадастровой стоимости может быть уменьшен на сумму налогового вычета. В статье 403 НК РФ указано, что при исчислении имущественного сбора по кадастровой стоимости происходит его уменьшение. На федеральном уровне для квартир установлен вычет, равный стоимости 20 кв. м. данной квартиры. Такое количество метров не будет включаться в налогооблагаемую базу. Если кадастровая стоимость объекта налогообложения будет отрицательной величиной, то она в соответствии с принятыми правилами будет приравниваться к 0.

Муниципальным властям дано право увеличивать размер налогового вычета по своему усмотрению.

При наличии в собственности нескольких объектов недвижимости вычет распространяется только на один из них. Если не будет заявления от налогоплательщика с указанием конкретной недвижимости, то ФНС применяет его на то имущество, по которому налог будет максимальным.

Доля от квартиры и налог на квартиру

Если собственность в квартире оформлена на правах долевого участия, то расчёт производится для каждого собственника отдельно.

Если величина доли не выделена, то она определяется делением общей площади на количество собственников.

Неприватизированное жильё и налог на квартиру

Налог на имущество оплачивают только собственники, официально прошедшие регистрацию в Росреестре и имеющие свидетельство, подтверждающее их права.

Если же квартира не является приватизированной, то и проживающие в ней граждане не считаются её владельцами. Следовательно, ежегодно вносить платежи за имущество они не должны. Вместо этой суммы жильцы муниципальных квартир оплачивают стоимость найма за проживание.

Льготы и по налогу

Налогоплательщиками считаются все лица, имеющие в своей собственности недвижимое имущество. Их обязанностью является своевременная уплата налога. Некоторые категории граждан имеют право на льготное налогообложение (статья 407 НК РФ). В полном размере от уплаты налога на квартиру освобождаются следующие категории граждан:

лица, награжденные орденом Славы трех степеней;

герои СССР и РФ;

инвалиды 1 и 2 групп, вне зависимости от вида заболевания, а также инвалиды детства;

участники войн, в том числе партизаны;

участники боевых действий;

участники оборонительных акций во время Великой Отечественной войны;

граждане, пострадавшие от радиоактивных облучений в Чернобыльской АЭС, Семипалатинск;

семьи, потерявшие своих близких при исполнении служебного долга;

иные категории физических лиц, установленные статьей 407 Налогового кодекса РФ.

Налоговые льготы предоставляются в размере всей суммы налога, подлежащей обязательной уплате.

Для получения льготы собственнику квартиры следует обратиться в налоговую инспекцию по месту регистрации и написать соответствующее заявление о предоставлении ему льготы и предоставить необходимый комплект документов.

Отметим, что льгота может быть предоставлена только в отношении одного объекта каждой категории налогооблагаемого объекта по усмотрению плательщика налога на имущество.

Срок уплаты налога

Налог на квартиру должен быть оплачен до 1 октября года, следующего за истекшим. Взимается он по месту нахождения недвижимости (статья 409 НК РФ).

Штрафные санкции за неуплату налога

При нарушении сроков оплаты с плательщиков налога на имущество может взиматься штраф, величина которого составит 20% от суммы долга, а также будут начисляться пени за каждый день допущенной просрочки по уплате налога (1/300 от ключевой ставки ЦБ РФ).

Отметим, что неполучение налогового уведомления на руки не освобождает физическое лицо от уплаты налога на имущество.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Налог на имущество организаций

Налог на имущество организаций устанавливается Налоговым кодексом, а также региональными законами (п. 1 ст. 372 НК РФ). Но сначала разберемся с тем, кто должен платить налог.

1. Организации на ОСН (в т.ч. обособленные подразделения, имеющие отдельный баланс), у которых на балансе есть основные средства, признаваемые объектом налогообложения по налогу на имущество.

2. Организации на УСН и ЕНВД, владеющие определенным имуществом.

3. Организации на ЕСХН в отношении некоторого имущества.

Налог на имущество организаций: недвижимое имущество

Данным налогом облагается вся недвижимость, кроме земельных участков и иных объектов природопользования (п. 1, пп. 1 п. 4 ст. 374 НК РФ).

Причем у налогообложения недвижимости есть свои особенности. Так, организации на ОСН должно платить налог на имущество в отношении:

- недвижимости, числящейся на балансе в качестве основных средств;

- жилой недвижимости, не учитываемой по данным бухгалтерского учета как ОС.

Организации на УСН и ЕНВД уплачивают налог (п. 1 ст. 378.2 НК РФ), если они владеют:

- определенными объектами недвижимости, например, торговыми центрами или помещениями в них. Полный перечень такой недвижимости приведен в п. 1 ст. 378.2 НК РФ;

- жилой недвижимостью, которая не учитывается на балансе по данным бухгалтерского учета в качестве основного средства.

Организации на ЕСХН уплачивают налог в отношении имущества, которое не используется при производстве сельхозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями (п.3 ст.346.1 НК РФ).

Налог на имущество организаций: движимое имущество

Налог с движимого имущества c 01.01.2019 не уплачивается (Федеральный закон от 03.08.2018 № 302-ФЗ).

Налог на имущество предприятий: налоговая база

По общему правилу налоговой базой является среднегодовая стоимость имущества, но в отношении определенного имущества налог рассчитывается исходя из его кадастровой стоимости (ст. 375, 378.2 НК РФ).

Налог на имущество юридических лиц: отчетные периоды

Отчетные периоды по налогу на имущество зависят от налоговой базы (п. 2 ст. 379 НК РФ):

| Налоговая база | Отчетные периоды |

|---|

Кстати, региональные власти могут и не устанавливать отчетные периоды (п. 3 ст. 379 НК РФ).

Налоговый период по налогу на имущество

Налоговый период по налогу на имущество организаций един для всех (независимо от стоимости имущества, исходя из которой рассчитывается налог) и равен календарному году (п. 1 ст. 379 НК РФ).

Ставка налога на имущество юрлиц

Региональные власти вправе сами устанавливать ставку налога на имущество, но ее размер не может превышать ставку, установленную Налоговым кодексом (п. 1 ст. 380 НК РФ). Эта ставка в общем случае составляет 2,2%.

При этом допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков или имущества, признаваемого объектом налогообложения (п.2 ст.380 НК РФ).

Если региональные власти не установили собственные ставки налога на имущество организаций, то налог рассчитывается исходя из ставок, указанных в НК РФ (п. 4 ст. 380 НК РФ).

Расчет налога на имущество организаций

Расчет налога исходя из среднегодовой стоимости имущества отличается от расчета налога исходя из кадастровой стоимости.

И здесь важно отметить, что при расчете налога исходя из среднегодовой стоимости не нужно учитывать недвижимость, налог в отношении которой рассчитывается исходя из кадастровой стоимости.

Расчет авансов и налога исходя из среднегодовой стоимости имущества

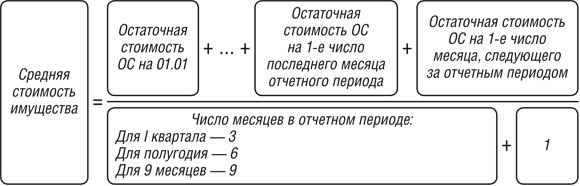

Для расчета аванса понадобится определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

Определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа (п. 4 ст. 382 НК РФ):

Для расчета годовой суммы налога нужно определить среднегодовою стоимость имущества:

Расчет налога выглядит так:

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле:

Расчет авансов и налога исходя из кадастровой стоимости имущества

Чтобы понять, какую сумму аванса нужно уплатить в бюджет, необходимо произвести следующий расчет (п. 12 ст. 378.2 НК РФ):

Годовая сумма налога определяется по следующей формуле:

А сумма налога к доплате по итогам года рассчитывается так:

Срок уплаты налога на имущество организаций

Срок уплаты налога на имущество устанавливается законами субъектами РФ (п. 1 ст. 383 НК РФ).

Например, собственники московского имущества должны уплатить налог по итогам года не позднее 30 марта года, следующего за отчетным (п. 1 ст. 3 Закона г. Москвы от 05.11.2003 N 64). А крайний срок уплаты для плательщиков налога на имущество в Республике Татарстан – 5 апреля года, следующего за отчетным (ч.3 ст.4 Закона РТ от 28.11.2003 № 49-ЗРТ).

Срок уплаты авансовых платежей по налогу на имущество

Сроки уплаты авансовых платежей, так же как и срок уплаты налога, устанавливается региональными властями. И, соответственно, в разных регионах данные сроки могут быть разными.

Представление отчетности по налогу на имущество организаций

Плательщики налога на имущество должны представлять отчетность по этому налогу в следующие сроки:

| Вид отчетности | Когда представляется | Крайний срок представления |

|---|

Если в вашем регионе не установлены отчетные периоды, то, соответственно, вам нужно представить в ИФНС только декларацию по итогам года.

Не нужно представлять расчет и декларацию, если у организации нет облагаемого налогом имущества.

Нюансы уплаты и сдачи отчетности

Организации должны уплачивать авансы/налог по месту нахождения имущества:

| Местонахождение имущества | Куда уплачивается налог |

|---|

Такой же порядок распространяется и на представление отчетности по налогу на имущество (п. 1 ст. 386 НК РФ).

Если имуществом организация владела не целый год

Если облагаемое налогом имущество было принято на учет не с начала отчетного года или выбыло в течение года, то на формулу расчета авансов/налога исходя из среднегодовой стоимости имущества данный факт никак не повлияет.

Если же речь идет об имуществе, налог в отношении которого рассчитывается исходя из кадастровой стоимости, то авансы/налог рассчитываются с учетом коэффициента владения (п. 5 ст. 382 НК РФ). Данный коэффициент определяется по следующей формуле:

| Видео (кликните для воспроизведения). |

При подсчете количества полных месяцев владения нужно учитывать, что:

- если право собственности на кадастровую недвижимость возникло до 15-го числа конкретного месяца включительно, то данный месяц принимается за полный. Если же право на недвижимость возникло после 15-го числа месяца, то данный месяц в расчет не берется;

- если право собственности на кадастровую недвижимость прекращено после 15-го числа месяца, то этот месяц участвует в расчете коэффициента как полный. Если же право прекращено до 15-го числа месяца включительно, то такой месяц учитывать не нужно.

Источники

Марченко, М. Н. Проблемы общей теории государства и права. Учебник. В 2 томах. Том 1. Государство / М.Н. Марченко. — М.: Проспект, 2015. — 752 c.

Габов, А. В. Ликвидация юридических лиц. История развития института в российском праве, современные проблемы и перспективы: моногр. / А.В. Габов. — М.: Статут, 2011. — 304 c.

Шумега, С.С Технология столярно- мебельного производства; М.: Лесная промышленность, 2012. — 288 c.- Марченко, М. Н. Проблемы теории государства и права / М.Н. Марченко. — М.: Проспект, 2012. — 766 c.

- Братановский, С. Н. Теория государства и права / С.Н. Братановский. — М.: Приор-издат, 2003. — 174 c.

Позвольте представиться. Мое имя Петр. Я уже более 20 лет занимаюсь юриспруденцией. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу научить всех посетителей сайта решать сложные и не очень задачи.

Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима ОБЯЗАТЕЛЬНАЯ консультация с профессионалами.