Содержание

- 1 Воздействие государственных расходов и налогов на равновесный объем производства

- 2 Влияние налогов на совокупный спрос и совокупное предложение

- 3 Рост индивидуальных налогов вызывает

- 4 Большая Энциклопедия Нефти и Газа

- 5 Рост индивидуальных налогов вызывает

- 6 Большая Энциклопедия Нефти и Газа

- 7 Рост индивидуальных налогов вызывает

- 8 Воздействие налогов на экономику

- 9 Воздействие налогов на совокупный спрос.

- 10 ЕНВД сдает позиции

Воздействие государственных расходов и налогов на равновесный объем производства

Потребительские, инвестиционные и внешнеэкономические решения фирм и домашних хозяйств основываются на частном интересе. Государство же, напротив, является инструментом общества в целом. Правительственные решения о расходах и налогах в целях увеличения общественного благосостояния также влияют на равновесный уровень производства.

Стабилизационная политика государства отчасти реализуется средствами фискальной политики, т. е. через манипулирование государственным бюджетом.

Под дискреционной фискальной политикой понимают политику, при которой применяется сознательное манипулирование налогами и государственными расходами в целях изменения реального объема производства, контроля над инфляцией и ускорения экономического роста.

Для того чтобы определить, как влияют на объем производства и занятость изменения государственных расходов и налогов, сделаем ряд допущений:

1) предположим, что инвестиционные расходы и расходы на чистый экспорт автономны, т. е. не зависят от величины дохода;

2) чистые налоговые поступления (под которыми понимаются общие налоговые поступления за вычетом «отрицательных налогов» в форме транфертных платежей и субсидий) целиком формируются за счет сбора индивидуальных налогов. Следовательно, располагаемый доход меньше личного дохода на величину налоговых поступлений;

3) правительство получает фиксированную сумму налогов независимо от величины дохода;

4) уровень цен постоянен, т.е. экономика функционирует на горизонтальном участке кривой совокупного предложения.

Увеличение государственных расходов на 20 млрд. руб. вызывает смещение кривой совокупных расходов относительно биссектрисы и приводит к росту равновесного национального дохода (НД) (рис. 17.1).

Рис. 17.1. Воздействие государственных расходов на макроэкономическое равновесие

Государственные доходы подвержены эффекту мультипликатора. Если мультипликатор равен 4, то прирост объема производства составит 80 млрд. руб.

(ΔАV = ΔG × К = 20 × 4 = 80). При этом увеличение государственных расходов финансируется не за счет роста налоговых поступлений, так как рост налогов будет сопровождаться снижением равновесного объема производства, а за счет увеличения бюджетного дефицита.

Чтобы выяснить, как влияет взимание налогов на величину равновесного объема производства, предположим, что правительство вводит единовременно выплачиваемый аккордный (паушальный) налог, дающий одну и ту же сумму налоговых поступлений при любой величине дохода, в размере 20 млрд. денежных единиц. Располагаемый доход при этом условии будет сокращен на 20 млрд. руб.

Поскольку располагаемый доход равен сумме потребления и сбережений, то и потребление и сбережение также уменьшатся. Чтобы определить это снижение, необходимо использовать МРС и MPS, за которые примем соответственно 3/4 и 1/4. МРС покажет, какая часть снижения располагаемого дохода происходит за счет снижения по

требления, a MPS – за счет снижения сбережений. Размер ожидаемого потребления сокращается на 15 млрд. руб. (3/4 от 20), а сбережений – на 5 (1/4 от 20).

В результате введения налогов совокупные расходы сокращаются на 15 млрд. руб. при каждой величине выпуска. Причина их снижения состоит в том, что потребление после уплаты налогов сократилось на 15 млрд. руб. и составило Са. Но если мультипликатор равен 4, то сокращение уровня производства составит: 15×4 =60 (рис. 17.2а).

Рис. 17.2. Воздействие налогов на макроэкономическое равновесие

Этот результат может быть подтвержден и методом утечек и инъекций (рис. 17.2б). Налоги, как и сбережения и импорт, представляют собой утечку из потока доходов-расходов. С введением налогов создается отрыв в расходах на величину сбережений, импорта и налогов, который может быть компенсирован утечками.

Введение налогов приведет к снижению располагаемого дохода на 20 млрд. руб., и при MPS = 1/4 сбережения будут снижены на 5 млрд. руб. при любом объеме производства. Кривая утечек сместится от S + М до Sa + М. Налоги в объеме 20 млрд. руб. представляют утечку из экономической системы при каждом уровне производства. Она должна быть добавлена к Sa + М (а не к S + М), формируя линию утечек после введения налогов

(Sa + М + Т). Равновесие достигается при условии, если: Sa +M+T = I + X + G.

Мультипликатор сбалансированного бюджета показывает, что равновесные приросты государственных расходов и налогов вызывают увеличение равновесного объема производства на величину, равную ΔG и Т. Увеличение государственных расходов и налогов на 20 млрд. руб. вызывает рост равновесного объема производства также на 20 млрд. руб.

Увеличение равновесного объема производства равно размеру первоначального прироста государственных расходов и налогов (20 млрд. руб.), т.е. мультипликатор сбалансированного бюджета равен 1.

Однако изменения государственных расходов имеют более сильное воздействие на совокупные расходы, чем изменение величины налогов такого же размера, потому что государственные расходы являются непосредственной составляющей совокупных расходов. Их рост на 20 млрд. руб. смещает кривую совокупных расходов вверх также на 20 млрд. руб., т.е. прямо и непосредственно увеличивает совокупные расходы.

Налоги воздействуют на совокупные расходы косвенно (путем изменения располагаемого дохода и через него изменения потребительских расходов). Рост налогов на 20 млрд. руб. сопровождается смещением кривой совокупных расходов вниз только на величину налога, помноженную на МРС (20 × 3/4), т. е. на 15 млрд. руб. В результате кривая совокупных расходов сдвигается вверх не на 20, а только на 5 млрд. руб. При мультипликаторе, равном 4, рост равновесного объема производства составит 20 (5 × 4).

Таким образом, увеличение государственных расходов на 20 млрд. руб. привело к росту равновесного объема производства на 80 млрд. руб. Одновременное введение налогов сократило сбережения на 5 млрд. руб. и потребление на 15 млрд. руб., что вызвало сокращение равновесного объема производства на 60 млрд. руб. Чистый прирост объема производства составит 80 — 60 = 20 млрд. руб. Следовательно, увеличение государственных расходов и налогов на равную величину вызывает прирост объема производства на величину, равную приросту государственных расходов и налогов.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Увлечёшься девушкой-вырастут хвосты, займёшься учебой-вырастут рога 9877 —

| 7712 —  или читать все.

или читать все.

Влияние налогов на совокупный спрос и совокупное предложение

Налоги могут оказывать влияние на совокупный спрос и совокупное предложение. Влияние налогов на совокупный спрос и совокупное предложение можно представить графически.

Налоги воздействуют на два основных компонента совокупного спроса — потребительские и инвестиционные расходы — и поэтому оказывают косвенное влияние на совокупный спрос.

Рассмотрим влияние снижения и роста налогов на совокупный спрос графически.

Снижение налогов Рост налогов

Рис 7. Воздействие изменения налогов на совокупный спрос

Снижение налогов увеличивает совокупный спрос. Снижение налогов ведёт к росту потребительских расходов (через увеличение располагаемого дохода) и инвестиционных (поскольку растёт величина прибыли фирм после уплаты налогов) расходов и поэтому к сдвигу кривой AD (совокупный спрос) от AD1 до AD2, что обусловливает рост реального ВВП от Y1 до Y*. Поэтому эта мера может использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя деловую активность и уровень занятости. Однако одновременно с ростом ВВП снижение налогов обуславливает рост уровня цен от P1 до P2 и поэтому может спровоцировать инфляцию.

Рост налогов ведёт к снижению потребительских и инвестиционных расходов и, следовательно, к сокращению совокупного спроса (сдвиг влево кривой совокупного спроса от AD1 до AD2), что обусловливает снижение уровня цен от P1 до P2 и объём выпуска от Y1 до Y*. Поэтому в период инфляции, когда экономика «перегрета», в качестве антиинфляционной меры, инструмента снижения деловой активности и стабилизации экономики может использоваться увеличение налогов. [6]

Рассматривая совокупное предложение, можно отметить, что фирмы рассматривают налоги как издержки, поэтому рост налогов ведёт к сокращению совокупного предложения, а снижение налогов — к росту деловой активности и объёма выпуска.

Говоря о влиянии налогов на совокупное предложение необходимо упомянуть о таком представителе «экономики предложения», как Артур Лаффер. Он выявил взаимосвязь между ставкой налога и величиной налоговых поступлений от него и интерпретировал её графически. Лаффер доказал, что при снижении ставки налога можно увеличить величину налоговых поступлений благодаря росту экономической активности. Подробнее кривая Лаффера рассмотрена во 2 главе пункт 2.3.

Рассмотрим графически влияние налогов на совокупное предложение.

Снижение налогов оказывает стимулирующий эффект и приводит к увеличению совокупного предложения. Кривая совокупного предложения сдвигается из положения SRAS1 в положение SRAS2. В результате наблюдается рост национального дохода от Y1 до Y*, на фоне снижения цен от P1 до P2. Такая политика может оказаться эффективной для борьбы с инфляцией и спадом производства в период кризиса. [1]

Рис 8. Влияние снижения налогов на совокупное предложение

Таким образом, налоги являются не только основным источником доходов государства и средством перераспределения национального дохода, но и важным инструментом стабилизации экономики. Снижение налогов, стимулируя увеличение совокупного предложения, воздействует на инвестиционную активность. Величину запаса капитала и способствует росту экономического потенциала т.е. влияет на экономику не только в краткосрочном, но и в долгосрочном периоде. Обеспечивая экономический рост. [6]

Рост индивидуальных налогов вызывает

В стране Н. длительное время существовала прогрессивная шкала исчисления налога с доходов физических лиц, вызывающая серьёзные нарекания состоятельных людей. Ряд граждан, не желающих уплачивать налог на сверхдоходы, уехали из страны и приняли гражданство соседних стран. Пришедшее к власти новое правительство провело налоговую реформу, установив пропорциональную шкалу налогообложения.

В чём заключается сущность данной шкалы исчисления налога? Приведите три предположения о её преимуществах.

Правильный ответ должен содержать следующие элементы.

1. Определена сущность пропорциональной шкалы исчисления налога, допустим:

— сущность пропорциональной шкалы заключается в установлении единой ставки налога вне зависимости от уровня дохода.

2. Приведены в качестве преимуществ позиции, например:

— простота расчёта и сбора налога;

— выход многих доходов из «тени», легализация доходов;

— повышение активности работников в поиске дополнительных заработков, дополнительных доходов:

— уравнение всех категорий налогоплательщиков в правах.

Большая Энциклопедия Нефти и Газа

Рост — налог

Рост налогов создает предпосылки для снижения уровня спроса и сокращения инвестиций. Снижение налогов ведет к росту свободных денежных средств у хозяйствующих субъектов и граждан, что создает предпосылки для увеличения уровня спроса и роста вложений капитала. [1]

Рост налогов связан с ростом воен. [2]

Чем обусловлен рост налогов . [3]

Уменьшение и рост налогов , связанные с конкретным проектом, рассматриваются соответственно как денежные поступления и выплаты. [4]

Обусловленный этими процессами рост налогов натолкнулся лишь на слабое сопротивление. [5]

Неустойчивость экономики, инфляция, рост налогов , необеспеченность миллионов семей в то время, как научно-технический прогресс создает огромные возможности для улучшения условий жизни, ведут к обострению классовых битв в странах капитала. В стачечном движении участвуют миллионы человек. Забастовки нередко принимают политический характер, обращаясь против самой системы государственно-монополистического господства. [6]

Самуэльсона, который утверждал, что рост налогов должен сопровождаться ростом потребности в государственных услугах. [7]

Между прочим следует заметить, что рост налогов ускоряет разорение мелких крестьян, мелких буржуа и ремесленников. [8]

Другие экономисты считают основным фактором усиления инфляции рост налогов . [9]

Как действует на инвестиционные решения фирмы перспектива роста налогов . [10]

Как действует на инвестиционные решения фирмы перспектива роста налогов . [11]

Третий путь покрытия дефицита государственного бюджета связан с увеличением его доходной части за счет роста налогов . Считается, что сегодняшние государственные займы — — это завтрашние налоги. Поэтому существует дилемма: рост налогов ведет к потерям в потреблении и негативно сказывается на совокупном спросе, в то же время рост государственного долга ведет к потерям в инвестициях. При необходимости выбора между потерями в потреблении и потерями в капиталовложениях предпочтительнее, вероятно, первый вариант. [12]

Франко-японское хозяйничанье в Индокитае привело к тяжелым последствиям: дальнейшему расстройству экономики, финансов, росту налогов и ухудшению положения трудящихся. Однако французские и японские колонизаторы, пытавшиеся подавить национально-освободительное движение вьетнамского народа, оказались бессильными предотвратить его победу. [13]

Сокращаемые налоги будут частично компенсированы за счет повышения налоговой нагрузки на предприятия сырьевого сектора, а также за счет роста налогов на имущество предприятий и организаций. Например, акцизы на газ будут отменены, но на их место придет более суровый налог на добычу полезных ископаемых. [14]

В 1962 — 1964 гг. условия жизни населения страны ухудшились, что выразилось в повышении цен на продукты питания, росте налогов , ограничении размеров приусадебных участков у колхозников. Однако любые проявления социального недовольства сурово преследовались. [15]

Рост индивидуальных налогов вызывает

421. Располагаемый доход – это.

• личный доход минус индивидуальные налоги

• личный доход минус индивидуальные налоги и другие обязательные платежи

422. Распространение сведений ложных или порочащих товары конкурентов – это элемент.

• недобросовестной конкуренции

423. Расчет ВВП по отраслям (производству) дает возможность выявить.

• долю промышленности и сельского хозяйства в создании ВВП

424. Реальная стоимость бумажных денег определяется:

• законом денежного обращения

425. Результаты сдвига кривой совокупного спроса влево и вправо одинаковы, если.

• этот сдвиг происходит на промежуточном отрезке кривой совокупного предложения

426. Рост процентной ставки при прочих равных условиях приведет.

• к сокращению инвестиций

427. Рост процентной ставки приводит к:

• росту объема предложения заемных средств

428. Рост совокупного предложения вызовет.

• замедление роста цен и увеличение реального объема ВВП

429. Рост совокупного спроса на вертикальном отрезке кривой совокупного предложения приведет к:

• увеличению уровня цен при неизменном реальном ВНП

430. Рост совокупного спроса на горизонтальном отрезке кривой совокупного предложения приведет к изменению равновесия, сопровождающегося

• ростом ВНП при неизменном уровне цен

431. Рост совокупного спроса на промежуточном отрезке кривой совокупного предложения приведет к:

• росту уровня цен и реального ВНП

432. Рынки факторов производства – это:

• сфера товарного обращения земли с ее полезными ископаемыми, труда всех категорий и специализаций, капитала во всех его формах

• сфера товарного обращения труда, капитала, земли

433. Рынок с монополистической конкуренцией — это рынок, на котором .

• имеется большое количество продавцов похожего, но не идентичного товара

434. Рынок товара находится в равновесном состоянии, если.

• на рынке не существует ни избытка, ни недостатка товара

• объем спроса на товар равен объему предложения этого товара

• при данной цене намерения покупателей купить данное количество товара совпадают с намерениями продавцов продать то же количество товара

435. Рынок товаров и услуг находится в равновесном состоянии, если.

• объем предложения равен объему спроса

Большая Энциклопедия Нефти и Газа

Увеличение — государственные расходы

Увеличение государственных расходов возможно за счет роста налоговых поступлений. Также большое значение имеет повышение эффективности использования бюджетных ассигнований. Рост налоговых поступлений происходит при расширении производства, увеличении объемов выпускаемой продукции. В этом случае не обязательно повышать ставки налогов, так как автоматически расширяется налогооблагаемая база. Темп роста расходов не должен превышать темпа роста доходов, и за этим соотношением необходим государственный контроль. Для реализации такой политики государство должно иметь долгосрочные программы централизованных инвестиционных вложений. [1]

Увеличение государственных расходов стимулирует рост производства, а значит, и рост инвестиций и вложений в человеческий капитал. Кроме того, расширяется покупательная способность населения и совокупный спрос на товары, продукцию, работы, услуги. Высокая покупательная способность лишь при определенных обстоятельствах повышает конкурентоспособность предприятий и качество продукции, а эти две проблемы для российской экономики в настоящее время наиболее актуальны. [2]

| Видео (кликните для воспроизведения). |

Требуется увеличение государственных расходов на 470 миллионов долларов. [3]

Влияние увеличения государственных расходов на цены и объем производства. Фирмы готовы увеличить объем производства сверх величины у0 только при повышении уровня цен. [4]

Следовательно, увеличение государственных расходов или снижение налогов, вызывая изменения ставки процента, приводит к снижению частных расходов фирм. Экономисты называют это явление эффектом вытеснения ( crowding-out effect) частных инвестиций вследствие роста государственных расходов. Этот эффект вытеснения напоминает положение классической модели, в соответствии с которым рост дефицита государственного бюджета полностью вытесняет равное ему количество частных расходов на товары и услуги. Однако в кейнсианской модели полное вытеснение не имеет места. Скорее, суммарный равновесный реальный доход увеличивается, когда государственные расходы растут или налоги снижаются. [5]

Эффект вытеснения — увеличение государственных расходов , которое приводит к сокращению расходов домашних хозяйств и фирм. Механизм вытеснения начинает действовать в результате продажи государственных ценных бумаг, которая приводит к росту ставок процента, что уменьшает стимулы к инвестированию и сокращает потребительский кредит. [6]

Теперь предположим, что увеличение государственных расходов финансируется за счет наращивания государственного долга. Это означает, что правительство выходит на денежный рынок и вступает в конкуренцию за финансовые ресурсы с частными заемщиками. При данном уровне предложения денег это увеличение спроса на деньги приведет к росту процентной ставки, то есть цены, уплачиваемой за пользование деньгами. [8]

Важно отметить, что увеличение государственных расходов должно финансироваться за счет дефицита бюджета, а не налоговых поступлений. [9]

Предположим, что вместо увеличения государственных расходов были снижены налоги. [10]

С развитием общества и увеличением государственных расходов растет налоговое бремя. Через налоги государство перераспределяет все большую долю национального дохода. [11]

Допустим, что упомянутое нами увеличение государственных расходов финансируется за счет повышения налогов — скажем, индивидуального подоходного налога. Как известно, большая часть дохода используется на потребление, поэтому потребительские расходы сократятся почти на столько же, на сколько возросли налоги. [13]

Монетаристы отвергают также кейнсианскую политику увеличения государственных расходов . Они утверждают, что величина совокупного спроса от этого не изменится, так как то, что выигрывает общество от государственных капиталовложений, оно теряет от сокращения частичных инвестиций. Особенно настойчиво монетаристы выступают против программ социально-экономического и культурного характера. В этом наиболее наглядно проявляется реакционный характер монетаризма. [14]

Первая из них выражается в увеличении государственных расходов и снижении уровня налогообложения, что позволяет легче преодолевать экономические кризисы и ускорять экономический рост. Вторая означает уменьшение расходов и повышение налогов, что помогает ослабить инфляцию и нормализовать хозяйственную конъюнктуру. Эти два вида государственных мер не могут дать надлежащего эффекта, если не увязываются с соответствующими переменами в кредитно-денежной сфере. Если экспансивная бюджетная политика не сопровождается ограничениями объема денежной эмиссии и кредита, то это усиливает инфляцию. В свою очередь, когда рестриктивная бюджетная политика сочетается с жесткими ограничениями предложения денег, то это может вызватй экономический кризис. [15]

Рост индивидуальных налогов вызывает

Выберите верные суждения о налогообложении и запишите цифры, под которыми они указаны.

1) Пропорциональное налогообложение означает, что ставка налога зависит от величины дохода.

2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких.

3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога.

4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов, чем семья с высокими доходами.

5) При регрессивном налогообложении могут взиматься одинаковые ставки налога со всех налогоплательщиков.

1) Пропорциональное налогообложение означает, что ставка налога зависит от величины дохода — нет, неверно.

2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких — нет, неверно.

3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога — да, верно.

4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов, чем семья с высокими доходами — да, верно.

5) При регрессивном налогообложении могут взиматься одинаковые ставки налога со всех налогоплательщиков — нет, не верно.

Воздействие налогов на экономику

Налоги оказывают влияние и на совокупный спрос, и на совокупное предложение.

Воздействие налогов на совокупный спрос

Налоги воздействуют на два основных компонента совокупного спроса — потребительские и инвестиционные расходы — и поэтому оказывают косвенное влияние на совокупный спрос.

Снижение налогов увеличивает совокупный спрос. Снижение налогов ведет к росту потребительских (так как увеличивается располагаемый доход) и инвестиционных (поскольку растет величина прибыли фирм после уплаты налогов, часть которой служит источником чистых инвестиций) расходов. Поэтому снижение налогов ведет к сдвигу кривой AD вправо (от ADlдо AD2), что обусловливает рост реального ВВП (от Y1 до Y*). Поэтому эта мера может использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя деловую активность и уровень занятости. Однако одновременно с ростом ВВП снижение налогов обусловливает рост уровня цен (от P1 до Р2) и поэтому является проинфляционной мерой (провоцирует инфляцию).

Рост налогов ведет к снижению потребительских и инвестиционных расходов и, следовательно, к сокращению совокупного спроса (сдвиг влево кривой совокупного спроса от AD1 до AD2), что обусловливает снижение уровня цен (от Р1до P2) и объема выпуска (от Y1до Y*). Поэтому в период инфляции, когда экономика «перегрета», в качестве антиинфляционной меры, инструмента снижения деловой активности и стабилизации экономики может использоваться увеличение налогов.

Воздействие налогов на совокупноепредложение

Фирмы рассматривают налоги как издержки, поэтому рост налогов ведет к сокращению совокупного предложения, а снижение налогов — к росту деловой активности и объема выпуска.

Воздействие налогов на совокупное предложение подробно исследовал американский экономист, экономический советник президента США Р. Рейгана Артур Лаффер. Он выдвинул гипотезу о воздействии изменения ставки подоходного налога на общую величину налоговых поступлений в государственный бюджет и построил кривую, отражающую эту зависимость. В своем анализе А. Лаффер исходил из налоговой функции

где Тх — сумма налоговых поступлений в бюджет, t — ставка налога, Y— уровень деловой активности (величина совокупного дохода), т.е. рассматривал воздействие изменения ставки подоходного налога на уровень деловой активности и величину налоговых поступлений.

Таким образом, налоги являются не только основным источником доходов государства и средством перераспределения национального дохода, но и важным инструментом стабилизации экономики. Кроме того, снижение налогов, стимулируя увеличение совокупного предложения, воздействует на инвестиционную активность (и поэтому на величину запаса капитала) и способствует росту экономического потенциала, т.е. влияет на экономику не только в краткосрочном, но и в долгосрочном периоде, обеспечивая экономический рост.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: При сдаче лабораторной работы, студент делает вид, что все знает; преподаватель делает вид, что верит ему. 9421 —

| 7315 — или читать все.

185.189.13.12 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

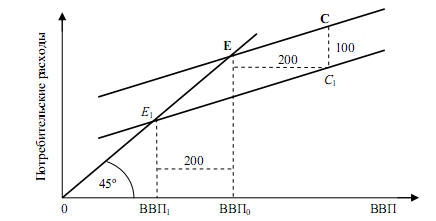

Воздействие налогов на совокупный спрос.

Рассмотрим, как воздействуют на совокупный спрос налоги – другая составляющая фискальной политики. Увеличение налоговых ставок ведёт к cнижению реального чистого дохода, а следовательно, и к сокращению потребительских расходов населения, которое отразится на всей сумме совокупных расходов. Если размеры инвестиций и государственных расходов прежние, то снижение потребительских расходов вызовет сокращение ВВП и занятости.

Рост налогов вызывает снижение доходов населения. Но не весь доход идёт на потребление. Некоторая его часть поступает в сбережения. Если бы этого не происходило, тогда вся сумма налогов означала бы лишь вычет из потребления. Но поскольку располагаемый доход распадается на две части – потребление и сбережения, то, следовательно, снижение дохода вызовет сокращение как потребления, так и сбережений.

Предположим, что государство вводит налог, составляющий одну и ту же сумму при любом уровне ВНП. Пусть этот налог составляет 200 млрд. р. При MPC = 1/2 потребление и сбережения сократятся на 100 млрд. р. каждый.

Рассмотрим графически, как влияет налог на функцию потребления

Прямая С отражает такое состояние, при котором налог у населения равен нулю. Если налог составит 200 млрд. р., то, следовательно, доход населения сократится на эту же величину, что приведёт к снижению равновесной величины ВВП.

Данное положение выразится в сдвиге прямой С влево на 200 млрд. р. Но поскольку MPC = 1/2, то потребление сократится только на 100 млрд. р., что будет означать сдвиг прямой С вниз на 100 млрд. р.

Рис. Влияние налога на потребление

Рост налога, таким образом, вызывает снижение располагаемого дохода, а это ведёт к сокращению потребления и сбережений на каждом уровне ВВП. При этом размер сокращения потребления и сбережений определяется такими параметрами, как MPC и MPS. Чтобы узнать, насколько уменьшатся сбережения при росте налога, необходимо приращение налога умножить на MPS (∆T ⋅ MPS). Аналогично рассчитывается сокращение потребления (∆T⋅ MPC).

Подобно инвестициям и государственным расходам, налоги также приводят к мультипликационному эффекту. Но в отличие от государственных расходов, которые оказывают более сильное давление на совокупные расходы, налоги гораздо меньше воздействуют на них. Это вытекает из того, что государственные расходы – одна из составляющих совокупных расходов, в то время как налоги – фактор, влияющий на одну из переменных – потребление. Итак, можно констатировать, что налоговый мультипликатор оказывает меньшее воздействие на уменьшение совокупного спроса, чем мультипликатор государственных расходов на его увеличение.

Рост налогов ведёт к сокращению ВВП. Для того чтобы компенсировать это падение, необходимо увеличить сумму государственных расходов.

Нетрудно заметить, что увеличение государственных расходов на 1 ден. ед. приведёт к сдвигу вверх прямой C + I + G на 1 ден. ед., а повышение налогов на 1 ден. ед. смещает прямую C + I + G вниз на 1/2 ден. ед., поскольку MPC = 1/2. Возникает следующее положение: налоги и государственные расходы оказывают разное влияние на совокупные расходы, ибо налоговый мультипликатор меньше мультипликатора государственных расходов. Формула выглядит так: MТ = MPC ⋅ MG .

Дата добавления: 2015-08-12 ; просмотров: 340 . Нарушение авторских прав

ЕНВД сдает позиции

Единый налог заменяет для компаний на ЕНВД почти все налоги. «Этот налог разрабатывался для малого бизнеса, его просто администрировать, практически не требуется вести бухгалтерию», — отмечает Михаил Александров, партнер адвокатского бюро А2. Рассчитывается налог путем умножения базовой доходности конкретного вида деятельности на число работников или площадь помещения, а также на два коэффициента: понижающий, который устанавливают местные власти, и повышающий, который устанавливает минэкономразвития. Последний ведомство и решило повысить до 2,083, что приведет к росту налогооблагаемой базы плательщиков ЕНВД на 15,9%. Размещенный на сайте минэкономразвития приказ вступит в силу 20 ноября.

«Технически сам налог не повышают — претерпевает изменения коэффициент, который утверждается ежегодно с учетом уровня инфляции и подставляется в формулу расчета налога, — поясняет Михаил Александров. — Это технический момент, который тем не менее приводит к реальному росту налоговой нагрузки на бизнес».

По данным Федеральной налоговой службы (ФНС), на начало 2015 года на ЕНВД работали 2,1 млн налогоплательщиков: 1,8 млн индивидуальных предпринимателей и 333 тыс. организаций. «ЕНВД один из главных источников пополнения муниципальных бюджетов (за январь — сентябрь получено более 56,5 млрд рублей), и поэтому понятно стремление чиновников максимально эффективно использовать этот канал поступления средств», — подчеркивает президент Торгово-промышленной палаты РФ Сергей Катырин.

Однако повышение коэффициента может не привести к тем результатам, которые желательны для государства. «Теперь определенная часть малого бизнеса перейдет, вероятно, на другой налоговый режим или попросту закроется, а еще часть продолжит работу в тени и перестанет платить какие-либо налоги», — считает глава ТПП. Катырин напомнил, что в кризис 2008-2009 гг. коэффициент снижался, и это поддержало многих предпринимателей и помогло им устоять.

В то же время Дмитрий Шевченко, партнер юридического бюро «Замоскворечье», обращает внимание на то, что считать ЕНВД можно не только от вмененного дохода: «При привязке отчисления к площади помещения не имеет значения, дает эта площадь больший или меньший доход». Но при этом площадь площади рознь. «Например, 1 метр на Тверской улице в Москве, возможно, способен сгенерировать больший доход, чем 100 метров на площади Ленина в Туле. Каждому предпринимателю с учетом его персональных результатов придется посчитать и выбрать, от какой базы ему выгодно исчислять и уплачивать налог: от торговой площади или от суммы доходов», — говорит Шевченко.

Возможно, некоторым предпринимателям с небольшими оборотами имеет смысл подумать о переходе на упрощенную систему налогообложения (УСН). Ведь в случае применения УСН налоговая база определяется исходя из доходов (или доходов, уменьшенных на величину расходов). «Значит, размер налога будет определяться для каждого налогоплательщика индивидуально, исходя из реальных показателей его деятельности», — рассказывает Алексей Прохоров, старший юрист практики налогового и таможенного права юридической фирмы «ЮСТ».

Кроме того, не следует забывать о роли местных властей. «Законодательными органами муниципалитетов могут быть применены понижающие коэффициенты, и поэтому говорить о том, что налоговые платежи увеличатся для всего бизнеса, использующего ЕНВД, нельзя», — говорит Александр Житнич, управляющий партнер юридической фирмы «Алариус Консалтинг», и рекомендует рассмотреть различные варианты снижения налогов: «Сейчас возможности для экономии на налоговых платежах для малого бизнеса довольно широки, это и возможность применения пониженных ставок УСН для отдельных видов деятельности, и возможность применения налоговых каникул для вновь создаваемого малого бизнеса». При этом с 2016 года такие возможности расширятся. Например, регионам будет дано право снижать ставки УСН не только для объекта налогообложения «доходы-расходы», но и для бизнеса, применяющего УСН с объектом налогообложения «доходы».

«Повышение налогов вызывает удивление, поскольку это расходится с обещанием президента РФ не увеличивать налоговую нагрузку на бизнес в течение четырех лет, данным им в прошлом году в Послании Федеральному Собранию, — напоминает Сергей Еремин, старший юрист международный юридической фирмы Herbert Smith Freehills. — Увеличение налога на дивиденды и введение торгового сбора формально прошло до начала 2015 года, то есть до введения в действие моратория на рост налоговой нагрузки». Конечно, у бизнеса есть ряд возможностей скорректировать ситуацию, пересмотреть применяемую систему, приглядеться к введенным или вступающим в силу льготам. «Однако открытым остается вопрос о предсказуемости и стабильности налоговой нагрузки на этом режиме», — говорит Сергей Еремин.

ФНС выявила увеличение налоговых поступлений в 2018 году в сравнении с 2017 годом

«Теневые» структуры постепенно замещаются фирмами, работающими легально. Этим вызван ускоренный темп роста налоговых поступлений в бюджет.

По результатам предварительного анализа ФНС (источник – «Коммерсант») за 2018 год увеличились размеры налоговых поступлений на 22%. И этот рост не коррелирует с повышением ВВП. Причины для увеличения объема налогов были иными.

Чем вызвано увеличение налоговых поступлений?

Рост налоговых поступлений частично связан с повышением цен в сырьевых сферах и спроса в сфере автопрома. Однако основной причиной динамики стал выход компаний «из тени». Предполагается, что эта причина была главной для следующих секторов:

- Гостиничный бизнес (увеличение поступлений налогов на 30,3%).

- Строительная сфера (на 13,5%).

- Фармацевтика (на 9,9%).

Темп сбора налогов от розничной торговли был более низким. Он составил 6,7%. Наиболее низкий темп был выявлен в сфере оптовой торговли. Это всего 1,1%. Но, в любом случае, процент увеличения поступлений налогов в 2018 году превысил аналогичный показатель за 2017 год. Объясняется это результатами отслеживания движения средств по картам и счетам. Повсеместная цифровизация обеспечила замещение «теневых» структур фирмами, которые работают легально.

3. Последствия повышения налогов

Следует помнить, что налоги оказывают сильное воздействие на мотивацию экономических агентов. С одной стороны, введение налога вызывает желание его не платить, т.е. уклониться. Это желание может быть реализовано либо в виде ухода плательщика в теневой сектор экономики, либо в попытке переложить налоговое бремя. Так, продавец, повышая цену предлагаемой продукции, перекладывает часть налогового бремени на покупателя

В 2000 году в России была проведена реформа подоходного налога, или налога на доходы физических лиц, как он именуется в новой редакции соответствующей главы Налогового кодекса РФ, важнейшим элементом которой стало установление единой плоской ставки налога на уровне 13 %.

Основной целью реформы было снижение номинального налогового бремени (предельной ставки налогообложения доходов) с целью сокращения масштабов уклонения от уплаты налога.

Результат реформы — увеличение поступлений подоходного налога в 2001 году более чем на 45 % (23 % в реальном выражении) по сравнению с 2000 годом. В 2002 году поступления возросли ещё примерно на 40 % (около 20 % в реальном выражении). 3

4. Введение налога на товарном рынке

С другой стороны, экономические агенты изменяют свое поведение. Под воздействием налога фирма сокращает объем производства, так как уменьшается ее прибыль, а следовательно и заинтересованность в производстве данного количества продукции. Эта ситуация проиллюстрирована на рис. 1. Если вводится налог на единицу продукции, например, акцизный сбор, то предложение товара сократится, кривая сдвинется в положение S1. Вертикальное расстояние между кривыми S0 и S1 равно величине налога на единицу продукции h. Как видно из рисунка, цена на товар вырастет, а равновесное количество уменьшится. (См. приложение)

Если повышается налог на заработную плату, то работники могут сократить предложение труда, предпочитая иметь больше свободного времени, либо же, наоборот, увеличат предложение труда, почувствовав себя беднее и решив компенсировать снижение дохода большей зарплатой за больший период рабочего времени. Если же рассматривать рынок капитала, то налог на капитал в какой-либо отрасли экономики вызовет его отток из-за уменьшения прибыльности вложений.

Из всего сказанного видно, что введение налога на каком-либо из рынков (на рынке товара, труда или капитала) изменит равновесную ситуацию как правило в сторону ухудшения. А это, в свою очередь означает, что возможны потери в эффективности размещения ресурсов.

Налогообложение может привести и к положительному результату, если, например, налогом облагаются создатели негативных внешних эффектов.

5. Проблемы развития налоговой системы рф.

Проблема налогов — одна из наиболее сложных в практике осуществления проводимой в нашей стране экономической реформы. На сегодняшний день нет другого аспекта реформы, который подвергался бы такой же серьезной критике и был бы предметом таких же жарких дискуссий и объектом анализа и противоречивых идей по реформированию. С другой стороны, налоговая система — это важнейший элемент рыночных отношений и от нее во многом зависит успех экономических преобразований в стране.

Для современной налоговой системы России, характерно множество проблем, одной из которых продолжает оставаться ее фискальная направленность. Фискальная направленность налогового производства выражается на практике в установлении жесткого регламента в отношении налогооблагаемой базы. В конечном итоге это вылилось в требование о необходимости обособления налогового учета из системы бухгалтерского . 4 Общее бремя налогов и платежей в РФ в настоящее время намного выше, чем в развитых зарубежных странах. Налоговую политику России можно охарактеризовать принципом «взять все, что можно». Наиболее яркий пример — повышение страховых взносов (в 2010 году их размер составляет 26%, а с 2011 года их ставка возрастет до 34%). Для подъема промышленности, сельского хозяйства необходимы средства. Чтобы иметь средства для наполнения доходной части бюджета, государство вынужденно повышать налоги. В результате ни одно юридическое или физическое лицо просто не в состоянии реально заплатить все налоги да еще и вкладывать средства в расширение производства. Поэтому, сплошь и рядом идет сокрытие налогов, неплатежи, разрастание теневой экономики.

Следует отметить и проблему нестабильности налогового законодательства, когда вносятся поправки и изменения, имеющие обратную силу, ликвидируются ранее введенные привилегии, что создает дополнительный источник риска для инвесторов. Государство должно гарантировать соблюдение стабильности налогов и правил их взимания в течение значительного периода времени. Налоги не должны пересматриваться чаще, чем раз в несколько, например, в 5 лет. 5 При этом обо всех планируемых изменениях, налогоплательщиков необходимо извещать до периода их действия, а не ставить перед уже свершившимся фактом.

Также в настоящее время продолжает иметь место недостаточная четкость и ясность положений нормативных документов по налогообложению, их противоречивость и запутанность, что значительно затрудняет их изучение налогоплательщиком. В связи с этим ошибки при исчислении налогов остаются практически неизбежными. Нестабильность, частая смена «правил игры с государством», принятие налоговых актов задним числом, противоречивостью законов и подзаконных актов, в том числе директивных конструктивных материалов, создающих возможность, а порой просто необходимость их дополнительного толкования — все это не только отпугивает иностранных инвесторов, но и создает серьезные препятствия в работе отечественных производителей.

Огромное внимание, обращает на себя проблема неэффективности отдельных элементов налогового механизма. Существует многочисленный аппарат налоговой инспекции, отделов УВД по борьбе с экономическими преступлениями, но при этом результат работы оставляет желать лучшего. Из-за неподготовленности кадров этих органов, неумения грамотно провести поддержку, ревизию, зачастую многие и юридические, и физические лица легко уходят от ответственности за сокрытие налогов.

| Видео (кликните для воспроизведения). |

Россию захлестнула волна разоблачений связанных с незаконными финансовыми операциями. Теневая экономика — это наиболее латентный вид экономической деятельности, качественно отличающийся от всех других нарушений и «сокрытий» требующий большего количества сил и средств для борьбы с ним, в частности применения оперативно-розыскных методов, и потому представляющий собой наиболее тяжкий вид социально опасных деяний в налоговой сфере. От решения указанных выше проблем зависит эффективность формирования доходов бюджетов всех уровней, рост предпринимательской активности, развитие производства и в конечном итоге стабилизация экономики нашей страны.

Источники

Правоведение. — М.: Знание, 1999. — 304 c.

Мачин, И. Ф. История политических и правовых учений. Учебное пособие для прикладного бакалавриата / И.Ф. Мачин. — М.: Юрайт, 2016. — 220 c.

Картрайт, Г. Обвиняется в убийстве. История судебных процессов над Калленом Дэвисом / Г. Картрайт. — М.: Прогресс, 2017. — 384 c.- Бастрыкин, А.И. Актуальные проблемы теории государства и права. Учебное пособие / А.И. Бастрыкин. — М.: Юнити-Дана, 2014. — 237 c.

- Рогожин Н. А. Арбитражный процесс; Юстицинформ — Москва, 2012. — 240 c.

Позвольте представиться. Мое имя Петр. Я уже более 20 лет занимаюсь юриспруденцией. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу научить всех посетителей сайта решать сложные и не очень задачи.

Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима ОБЯЗАТЕЛЬНАЯ консультация с профессионалами.