Содержание

Как продать фирму и не переплатить налоги

Ситуации, когда учредители решают прекратить деятельность фирмы, встречаются довольно часто. Понятно, что ставшую ненужной организацию можно ликвидировать. Нередко такие фирмы просто «бросают». Но можно попытаться продать компанию и при этом извлечь прибыль. О том, какие в связи с этим могут возникнуть налоговые последствия, мы сегодня и поговорим.

Вводная часть

Продать организацию, через которую по тем или иным причинам больше не планируется вести бизнес, можно не только как набор имущества – компьютеров, столов, стульев, помещений и т.п., но и как юридическое лицо. При продаже имущества проблем с налогами, как правило, не возникает. А вот при продаже фирмы как субъекта экономической деятельности появляется множество вопросов. Поэтому сегодня мы остановимся именно на этом варианте расставания с организацией.

Но прежде чем перейти к налогам, скажем, что юридически такая продажа фирмы оформляется путем передачи полномочий по контролю за юридическим лицом. А для этого надо передать (продать) новому собственнику либо доли участия (если речь идет об ООО), либо акции (если речь идет об акционерном обществе – не важно, открытом или закрытом). Поэтому далее, когда мы будем говорить о налогах, мы будем рассматривать именно реализацию долей участия или акций.

Если собственник – гражданин

Итак, начнем. Какие же налоги придется заплатить при продаже долей или акций компании? Понятно, что ответ на этот вопрос зависит от того, кто является юридическим владельцем долей или акций. Очень часто таким владельцем является физическое лицо-учредитель.

В этом случае при продаже долей или акций у физлица могут возникнуть обязанности в части налога на доходы физических лиц. Правда, правила налогообложения для такой ситуации весьма либеральны. Так, если доли или акции находились в собственности налогоплательщика более пяти лет, то вся полученная от продажи сумма освобождается от НДФЛ. Основание – пункт 17.2 статьи 217 НК РФ. Если же это условие не выполняется, то порядок налогообложения зависит от организационно-правовой формы продаваемой организации.

Так, если продается ООО и налогоплательщик владел долями более трех лет (но менее пяти), то он вправе применить налоговый вычет на сумму в 250 тыс. рублей (подп. 1 п. 1 ст. 220 НК РФ). При продаже долей в ООО возможен и другой подход – уменьшение полученной от продажи долей суммы на фактически произведенные и документально подтвержденные расходы, связанные с приобретением этих долей (абз. 2 подп. 1 п. 1 ст. 220 НК РФ). Этот вариант могут выбрать как те, кто владел долями менее трех лет, так и те, кто владел ими больше указанного срока. То есть уменьшение доходов на расходы может быть альтернативой вычету.

В случае с продажами акций АО порядок налогообложения другой. Вычеты в этой ситуации не предоставляются (ст. 214.1, абз. 2 подп. 1 п. 1, абз. 2 п. 2 ст. 220 НК РФ, письма Минфина России от 06.08.10 № 03-04-05/2-431, от 09.03.10 № 03-04-06/2-27). А налоговая база определяется как разница между доходами и расходами. При этом примерный перечень таких расходов приведен в пункте 10 статьи 214.1 НК РФ.

Расходы, естественно, должны быть подтверждены документально (это, кстати, касается и случая уменьшения на расходы доходов от продажи доли в ООО). Поэтому для того, чтобы иметь возможность уменьшить сумму налога, нужно располагать документами об оплате долей или акций при создании юридического лица, или при их покупке. Если в процессе деятельности фирмы участники (акционеры) несли дополнительные расходы в виде взносов, то эти документы также нужно заблаговременно подготовить. Ведь после передачи контроля над организацией, доступа к ее бухгалтерским документам у продавца уже не будет.

Полученный доход облагается по общей ставке НДФЛ 13%.

Если собственник – юрлицо

Если владельцами долей (акций) являются юридические лица, то сделка по продаже долей (акций) может повлечь последствия по налогу на прибыль и НДС. Давайте начнем с последнего.

Организационно-правовая форма продаваемого юрлица на налоговые последствия в части НДС не влияет. Так, при продаже акционерного общества НДС не будет, поскольку реализация ценных бумаг (в данном случае – акций) НДС не облагается. Не нужно платить НДС и реализация долей в уставном капитале (подп. 12 п. 2 ст. 149 НК РФ).

Казалось бы, все просто. Но в случае с продажей организации, налоговики толкуют эту норму своеобразно. По их мнению, в данном случае происходит не столько продажа акций или долей, сколько реализация имущества, принадлежащего юрлицу. В этом налоговики видят схему ухода от налогообложения (см., например, постановление ФАС Уральского округа от 06.05.2010 № Ф09-3163/10-С2). Поэтому, если акции или доли продаются дружественной компании и имеются признаки взаимозависимости, которые инспекторы могут выявить и доказать, то риски подобной сделки значительно повышаются (именно так было в упомянутом выше решении суда, где инспекторы смогли доказать взаимозависимость и переквалифицировать сделку, доначислив налоги).

Перейдем к налогу на прибыль. Согласно подпункту 2 пункта 1 статьи 268 НК РФ, при продаже долей участия в юридическом лице налог на прибыль нужно платить с разницы между доходом, полученным от такой продажи, и расходами на приобретение и реализацию этих долей. Если разница будет отрицательной, то такой убыток тоже можно учесть при налогообложении.

Схожим образом облагаются и доходы от продажи ценных бумаг – налог начисляется на разницу между доходами и расходами по операции (если, конечно, в налоговом периоде не было других операций с ценными бумагами, не обращающимися на организованном рынке). При этом в отличие от реализации долей, в случае получения убытка от продажи акций, он учитывается не в общей базе, а отдельно – на сумму убытка можно уменьшить только налоговую базу, исчисленную по операциям с ценными бумагами (п. 10 ст. 280 НК РФ).

Заметим, что с 2011 года действует норма, де-факто освобождающая от налога на прибыль доходы, полученные от реализации долей в уставном капитале или акций, если они принадлежали организации-продавцу пять лет и более (ст. 284.2 НК РФ). В таком случае применяется нулевая ставка. То есть законодатели задействовали в отношении организаций тот же механизм, что и в отношении физических лиц. Но спешить с применением этой нормы не стоит. Дело в том, что в соответствии с пунктом 7 статьи 5 Федерального закона от 28.12.10 № 395-ФЗ, положения статьи 284.2 НК РФ применяются в отношении ценных бумаг (долей в уставном капитале), приобретенных налогоплательщиками после 1 января 2011 года. Другими словами, воспользоваться нулевой ставкой можно будет не ранее 1 января 2016 года, и то только по тем долям и акциям, которые приобретены в 2011 году.

ООО не является налоговым агентом при выплате физлицу стоимости отчуждаемой им доли

Вопрос: Об исчислении НДФЛ при получении физлицом от ООО дохода в виде стоимости отчуждаемой доли в уставном капитале данного ООО.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 21 августа 2014 г. N 03-04-06/41908

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо ООО (далее — Общество) о налогообложении доходов физических лиц при продаже доли в уставном капитале общества с ограниченной ответственностью и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Из письма следует, что Общество в соответствии с положениями Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» приобрело по договору купли-продажи у участника Общества долю в уставном капитале данного Общества.

В соответствии с пунктами 1 и 2 статьи 226 Кодекса налоговыми агентами признаются российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, являющиеся источником выплаты доходов налогоплательщику, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 214.3, 214.4, 214.5, 214.6, 226.1, 227, 227.1 и 228 Кодекса.

Согласно подпункту 2 пункта 1 статьи 228 Кодекса физические лица, получившие доход от продажи имущества и имущественных прав, самостоятельно исчисляют суммы налога на доходы физических лиц, подлежащие уплате в соответствующий бюджет.

Таким образом, Общество, выплачивающее физическому лицу — участнику этого Общества доход в виде стоимости отчуждаемой им доли в уставном капитале общества, не является налоговым агентом в отношении такого дохода физического лица. Соответственно, обязанности по исчислению, удержанию и перечислению в бюджет налога на доходы физических лиц в рассматриваемом случае у Общества не возникают.

Продажа доли ООО в 2018 году: пошаговая инструкция

Уставный капитал фирмы, зарегистрированной в форме общества с ограниченной ответственностью, разделен на доли. Совладельцы могут продать долю ООО другому участнику фирмы или третьему лицу. «Бизнес.ру» расскажет об особенностях, которые позволят в 2018 году избежать проблем при реализации собственности.

Что нужно знать собственникам ООО в 2018 году?

- Имущественным правом на долю обладает физлицо, заплатившее за нее и зафиксированное в уставе компании.

- Процедура отчуждения должна сопровождаться нотариусом. Без юриста процедура возможна при добровольном выходе из общества с дальнейшим выкупом части фирмой или в случае перепродажи тому, у кого есть приоритетное право.

- Учредителям ООО, обладающим преимущественным правом, первым поступает предложение о сделке. Только после их отказа осуществляется перепродажа третьему лицу. Таким образом, в качестве покупателей могут выступать совладельцы, непосредственно сама компания, сторонние юридические и физические лица.

- Собственник вправе продать долю супругу. При этом он сначала оповещает потенциальных покупателей, отправив им заверенную оферту о своем намерении. Наличие отказа от покупки всех учредителей компании – важнейшее условие реализации своей части супругу. Прежде чем приступить к продаже, необходимо понять, сколько можно выручить за свою собственность.

Не забывайте о возможности больше времени уделять бизнесу, передав часть рутинных функций на аутсорс.

Оценка доли в уставном капитале

Процедура продажи части фирмы требует определения ее стоимости. За такой услугой обращаются к квалифицированным оценщикам, так как только специалист может сделать подробный отчет, включив в него все детали. Впрочем, можно сделать это самостоятельно и сэкономить.

Расчет осуществляется по формуле:

СЧА – цена чистых активов,

УК – размер уставного капитала на момент регистрации ООО

Важно! Продавец вправе установить цену выше рыночной и реализовать свою часть по любой стоимости

Разница этих чисел умножается на 50, если УК сформирован двумя участниками. Эта цифра меняется, в зависимости от количества совладельцев.

Например, УК составляет 30 000 рублей. Каждый из четырех учредителей внес изначально по 7500. СЧА равняется 300 000. Соответственно, оценка будет производиться так: (300000-30000)*25:100=67500. Конечная цифра – стоимость одной четвертой части общества.

Подготовка сделки

Реализация доли требует финансовых затрат, которые зависят от ряда объективных факторов. Ориентировочная цена юридических услуг на июнь 2018 года приведена в таблице:

Сэкономить на расходах можно, если сделка проводится между участниками (владельцами долей) ООО. В такой ситуации вы заплатите только за заверение оферты и подготовку договора.

Документы для продажи доли в ООО

О сборе всех необходимых «бумажек» лучше позаботиться заранее. При сопровождении сделки юристом вам понадобятся:

- Оферта;

- Заявление, отправляемое в налоговую службу;

- Официальные отказы от приоритетного права от участников фирмы;

- Выписка о составе учредителей компании;

- Справка, фиксирующая оплату уставного капитала;

- Стандартный договор купли-продажи;

- Расписка, платежное поручение или квитанция, подтверждающие оплату доли;

- Справка, где в письменной форме указан отказ от приобретения доли со стороны ООО;

- Свидетельство о государственной регистрации компании;

- Свидетельство ИНН;

- Последняя редакция устава, включая все изменения;

- Документ, в котором засвидетельствованы полномочия директора (протокол, приказ о назначении или трудовой контракт).

Бланк договора купли-продажи доли уставного капитала ООО

скачать

Образец договора отказа от преимущественного права выкупа доли

скачать

Письмо оферта обществу о продаже доли –

скачать

Этапы сделки по продаже доли в бизнесе

Процедура реализации части в уставном капитале достаточно прозрачна. Главное – соблюсти все формальности.

Будьте готовы пройти следующие этапы:

- Оформление письменного запроса на имя руководителя организации и дальнейшая рассылка участникам ООО.

- Отправка предложения с изложением существенных условий сделки (оферты) директору. Как только предложение доходит до директора, процесс оповещения всех участников считается завершенным.

- Письменное получение ответа от собственников фирмы. Отказ принимается в форме молчания или заверенного нотариусом документа.

- Оформление договора купли-продажи.

- Сбор пакета документов и их предоставление нотариусу

- Отправка нотариальным органом заявления по форме Р14001 в налоговую службу и получение от ФНС выписки из Единого госреестра юрлиц (ЕГРЮЛ).

- Обновление списка учредителей ООО с последующим уведомлением контрагентов и банка, обслуживающего фирму. Пошаговую инструкцию о том, как сменить учредителя, читайте здесь.

Продать 100 процентов или часть доли?

Вы можете продавать ее целиком или предварительно разделить на части. Остальные учредители не играют в этом процессе никакой существенной роли. То есть продавать часть или всю долю – право собственника. Поделенную долю реализуют одному или нескольким покупателям. В этом случае стандартные документы оформляются на каждого из них.

Налоги на продажу части ООО

Налоги уплачиваются после продажи. Для физического лица – НДФЛ в размере 13 процентов от суммы сделки. Для людей, которые не являются резидентами России, налог составит 30 процентов. Юридическое лицо уплачивает налоги, рассчитанные в соответствие с применяемым режимом налогообложения (общий, упрощенная система или ЕНВД).

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Каким образом облагается налогом продажа доли в ООО?

Предприятие или физлицо могут иметь в собственности долю в том или ином хозяйственном обществе, а затем принять решение о ее продаже. Каким образом осуществляется налогообложение дохода по факту реализации доли в ООО? Какие налоговые льготы при этом могут быть применены физлицом или организацией?

Налогообложение продажи доли в ООО физлицом

Продажа доли в уставном капитале ООО физлицом (не зарегистрированным как ИП) предполагает следующую схему налогообложения. Доход гражданина, полученный им вследствие реализации соответствующей доли, облагается налогом в величине 13% (как НДФЛ) — в случае, если человек не вправе применить налоговые льготы (их специфику мы рассмотрим чуть позже).

Продажа доли в уставном капитале ООО физлицом (не зарегистрированным как ИП) предполагает следующую схему налогообложения. Доход гражданина, полученный им вследствие реализации соответствующей доли, облагается налогом в величине 13% (как НДФЛ) — в случае, если человек не вправе применить налоговые льготы (их специфику мы рассмотрим чуть позже).

Физлицо при этом обязано задекларировать доход в Налоговой службе (ФНС), предоставив туда документ 3-НДФЛ, а также исчислить и уплатить налог в установленный законом срок.

В случае, если налог должен быть уплачен гражданином, то его база — та, по которой применяется ставка в 13%, определяется как разница между доходами гражданина от продажи принадлежащей ему доли в ООО и следующими показателями:

- расходами, которые удостоверены документально и связаны с изначальной покупкой или увеличением физлицом доли в хозяйственном обществе;

- доходами, которые получены гражданином по факту выхода из бизнеса (но в сумме не более 250 000 рублей), если расходы подтвердить не удается;

- взносами в уставный капитал предприятия (перечисленные при его учреждении или в ходе ведения бизнеса).

Важный нюанс: человек вправе снизить налогооблагаемую базу на расходы, что связаны с изначальной покупкой доли в фирме, только в том случае, если он имеет статус налогового резидента России. Если нет — то НДФЛ гражданина в этом случае исчисляется по ставке в 30%, а оптимизация налогооблагаемой базы не может быть осуществлена.

Рассмотрим теперь то, каким образом регулируется уплата налога по факту реализации доли в фирме, в свою очередь, субъектом в статусе юрлица.

Продажа доли в ООО юрлицом: как начисляется налог?

То, каким образом рассчитывается налог при реализации доли в фирме другим юридическим лицом зависит, прежде всего, от системы налогообложения, применяемой в организации. К самым распространенным системам можно отнести:

- ОСН (общую систему);

- УСН (упрощенную систему);

- ЕНВД (вмененную систему).

При этом, ЕНВД применяется только в сочетании с ОСН либо УСН.

Система ОСН характеризуется тем, что фирмы, которые ее используют, должны уплачивать с получаемых доходов НДС. Однако, в случае с выручкой от реализации долей в сторонних хозяйственных обществах действует исключение: НДС на соответствующую выручку начислять не нужно.

Иногда ФНС предъявляет предприятиям претензии по поводу исключения НДС при реализации юрлицом доли в ООО, которая увеличена относительно номинальной цены. Однако, суды признают подобные оценки ФНС неправомерными. НДС можно не учитывать, таким образом, вне зависимости от фактических доходов, возникших вследствие реализации компанией доли в сторонней фирме.

Налоговая база для предприятия, работающего по ОСН, и продавшего долю в другой фирме, определяется как разница между выручкой от реализации соответствующей доли и следующими показателями:

- исходным вкладом в уставный капитал фирмы, в которой продается доля;

- издержками, которые прямо связаны с процессом продажи соответствующей доли.

В ряде случаев к расходам, которые правомерно применять для снижения организацией налогооблагаемой базы по выручке с продажи доли в сторонней организации, могут быть отнесены проценты, уплаченные кредитно-финансовой организации по займу на изначальную покупку соответствующей доли. Но в этом случае необходимо наличие однозначной связи между соответствующим займом, по которому платятся проценты, и расходами на изначальную покупку доли в фирме.

Дело в том, что налоговики к практике учета процентов при оптимизации налоговой базы — как могут свидетельствовать различные судебные прецеденты, относятся не всегда лояльно. Вместе с тем, суды могут вставать на сторону налогоплательщика. Как правило, с наибольшей вероятностью ФНС откажет в праве фирмы оптимизировать налоговую базу по процентам в случае, если доля в бизнесе продана с убытком. Однако, и в этом случае организация вправе ожидать положительного решения суда в случае иска к ФНС.

В ряде случаев доля компании в ООО может быть представлена каким-либо имуществом, активами, которые не выражены в денежной форме. В этом случае при сделке по продаже данной доли фирме необходимо нанять независимого оценщика — чтобы он корректно определил стоимость соответствующей доли.

Можно отметить, что убытки фирмы при продаже доли в стороннем хозяйственном обществе могут снизить общую налогооблагаемую базу (исчисляемую, к примеру, по обычным видам экономической деятельности). С этой точки зрения данные убытки рассматриваются в числе иных расходов бизнеса.

Следующая популярная система налогообложения — УСН. При этом, она подразделяется на 2 разновидности:

- УСН «Доходы». Данная схема предполагает уплату предприятием налога по ставке в 6% только с выручки. Расходы при этом не рассматриваются.

- УСН «Доходы минус расходы». Данная схема предполагает уплату налога по ставке в 15% с разницы между доходами и расходами предприятия. При этом, перечень расходов, которые можно использовать в целях оптимизации налоговой базы при УСН «Доходы минус расходы» — закрытый. Он установлен законодательно. Особенность данного перечня в том, что в нем в качестве разновидности расходов прямо не определены те расходы, что связаны с покупкой фирмой доли в сторонней компании.

Таким образом, при прямом прочтении регулирующих норм права следует сделать вывод, что предприятие на УСН «Доходы минус расходы» не может — как фирма на ОСН, уменьшить налоговую базу на расходы, что связаны с приобретением доли в другом хозяйственном обществе. В случае с УСН «Доходы» какие-либо расходы не рассматриваются в принципе.

Стоит отметить, что в судебной практике есть прецеденты, все же отражающие принципиальную возможность уменьшения предприятием на УСН налогооблагаемой базы при продаже доли в ООО на определенные показатели. В частности — те, что соответствуют размеру исходного взноса в капитал организации, в которой продается доля. Однако, на уровне нормативных актов данные положения не закреплены. Налоговая инспекция вправе наложить на фирму, что работает по УСН, предусмотренные законом санкции за неправомерное — с точки зрения федерального законодательства, снижение налогооблагаемой базы.

Таким образом, при общей выгоде работы на УСН (все же основные ставки в рамках данной системы ниже, чем при ОСН) предприятие может ощутимо переплатить по налогам в случае продажи доли в другой фирме — в сравнении с платежной нагрузкой при ОСН. Теоретически, фирма может попробовать оптимизировать налоговую базу с применением расходов, при необходимости обосновав свою позицию судебной практикой. Но пока подобный механизм не определен на уровне нормативных актов, задействовать его нужно осторожно.

Еще одна распространенная система налогообложения — вмененная или ЕНВД. Ее главная особенность заключается в том, что хозяйствующий субъект, применяющий соответствующую систему, платит в бюджет фиксированный налог. Величина выручки, равно как и расходов фирмы, значения не имеет — в общем случае.

Означает ли это, что доходы фирмы на ЕНВД от продажи доли в другой организации не будут облагаться налогом? Нет, в данном случае правомерно говорить об исключении из указанного правила об отсутствии необходимости учитывать выручку и расходы.

Дело в том, что система ЕНВД не применяется организацией де-юре в чистом виде. Она задействуется только по отдельным видам экономической деятельности (попадающим под ЕНВД исходя из критериев, установленных законодательно), как мы отметили выше, наряду с ОСН или УСН (одной из двух соответствующих систем налогообложения).

| Видео (кликните для воспроизведения). |

Если фирма, работающая по ОСН, к примеру, продает товары по ЕНВД, то налогообложение ее выручки, появившейся по факту реализации доли в сторонней организации, осуществляется по правилам, которые установлены для общей системы налогообложения (мы рассмотрели их выше). Аналогично — если фирма в общем случае ведет деятельность по системе УСН, то действуют нормы права для упрощенной системы.

Налоговые льготы

Теперь — собственно, о льготах, о которых мы сказали в начале статьи. Российским законодательством они установлены как для физлиц, так и для юрлиц. В установленных законом случаях они освобождаются от уплаты налога при продаже долей в ООО. Это возможно, если:

- гражданин уплачивает НДФЛ;

- организация уплачивает налог на прибыль по ОСН;

- на момент реализации доли в бизнесе гражданин или организация владели ей более 5 лет;

- доля в бизнесе была куплена после 01.01.2011 года;

- организация, в которой продается доля — российская.

Все 3 отмеченных условия должны быть соблюдены. Если, к примеру, человек или фирма купили долю в хозяйственном обществе в 2009 или 2010 году, и продали ее в 2017-м, то, несмотря на то, что прошло 5 лет, льготой они воспользоваться не смогут.

При этом, льгота применяется при любом механизме купли-продажи долей в ООО — обычном или в рамках принудительного выкупа. В декларации по налогу на прибыль организация указывает, что применяет соответствующую льготу.

Как правильно продать ООО

Действующее юридическое лицо – это активный бизнес-инструмент, с умелым управлением приносящий своему владельцу прибыль. Позади сложный этап регистрации, получения разрешений и лицензий, наработки клиентской базы и другие проблемы, связанные с организацией бизнеса.

Однако, могут наступить обстоятельства, при которых учредитель должен расстаться со своим предприятием. Причины могут быть различными, они по большому счету не имеют значения. В таком случае, владелец должен сделать выбор между ликвидацией фирмы (закрытием ООО) и ее продажей.

Для потенциального покупателя сделка может быть гораздо выгоднее, чем регистрация нового юридического лица с нуля. Ведь готовая фирма уже обладает пакетом нужных документов и записью в ЕГРЮЛ, узнаваемым именем, уставным капиталом, гарантирующим подспорье в ведении дел, практическими наработками.

Если принято решение об отчуждении ООО в пользу другого лица, нужно помнить о некоторых нюансах, которые будут рассмотрены ниже.

Продажа ООО с точки зрения федерального законодательства

Предприниматели хорошо знают, что продажа имущества фирмы и самого юридического лица – это разные вещи. Реализация материальных активов ничем не отличается от обычных сделок купли-продажи любого товара. А вот отчуждение фирмы регламентируется совсем другими законодательными актами.

Федеральный закон «Об ООО» в п.2 ст.21 разъясняет, что под продажей ООО следует понимать изменение владельца 100% уставного капитала или его доли путем оплаты, то есть переход права собственности на уставной капитал или его часть.

ОБРАТИТЕ ВНИМАНИЕ! Если учредитель единственный, говорят о передаче права собственности на 100% оплаченную долю уставного капитала.

Сколько стоит компания

Перед совершением любой сделки сначала следует определить стоимость отчуждаемого имущества. В случае с ООО это нельзя сделать просто договорным способом, поскольку передаваться будут не только права, но и определенная доля уставного капитала. Чтобы определить рыночную стоимость продаваемого ООО, владелец должен произвести его оценку.

Для этого можно осуществить обращение в специальную организацию, которая выполняет оценивание путем изучения:

- микроэкономики региона расположения ООО;

- активов фирмы;

- персонала (численные и качественные показатели);

- клиентской базы;

- доходов (прошлых и прогнозов на будущее);

- экономических обязательств.

Владелец должен предоставить для изучения следующую документацию:

- свежий бухгалтерский баланс;

- отчет о прибылях и убытках;

- ведомости основных средств;

- сведения о задолженности (кредиторской и дебиторской);

- информацию о нематериальных активах и пр.

На основании анализа этих показателей выводится стоимость бренда по следующей формуле:

СТ = ЛА/Тср + Пчист., где:

- СТ – рыночная стоимость ООО;

- ЛА – суммарная стоимость ликвидных активов фирмы (основных средств, нематериальных активов, дебиторской задолженности и т.п.);

- Тср – среднее время (в годах), за которое в данных условиях инвесторы смогут окупить стоимость приобретенного ООО (приблизительно 2-5 лет);

- Пчист. – чистая прибыль ООО (средний показатель за год), целесообразно брать среднюю цифру за последние три года.

ВНИМАНИЕ! Пользоваться данной формулой допустимо только в тех случаях, если оцениваемое ООО не является должником. В случае наличия задолженности ее размер и структуру следует сопоставлять с остальными параметрами рыночной стоимости ООО.

Кто может купить ООО

В зависимости от того, кто именно выразил желание приобрести долю в ООО, будут различаться нюансы оформления сделки. Передачу доли в уставном капитале можно произвести тремя способами:

- передача доли продавца в пользу самого ООО;

- продажа доли продавца другому участнику или нескольким участникам общества;

- отчуждение доли в пользу третьего лица.

СПРАВКА! Смена владельцев долей внутри ООО с 2016 года оформляется с участием нотариуса, как и операции с привлечением третьих лиц (п.11 ст.22 ФЗ «Об ООО»). Также необходимо, чтобы процедура проходила в соответствии с прописанными в Уставе правилами.

Доля возвращается в Общество

Если продать свою часть уставного капитала решил один из нескольких учредителей, он должен на общем собрании предложить участникам выкупить его долю. Если кто-либо согласен ее приобрести, то совершается переход части уставного капитала в пользу другого участника ООО (по схеме, описанной ниже).

Если же покупателя не находится, то учредитель, намеревающийся прекратить участие в ООО, может потребовать от фирмы выкупа своей доли. Такое требование правомерно в следующих ситуациях:

- Уставом ООО не разрешается продавать свою долю третьим лицам;

- на общем собрании было принято решение о какой-либо сделке, а участник проголосовал против.

Требование участника о выкупе его доли Обществом должно быть выполнено в течение 90 дней после его предъявления, если другого срока не оговорено в Уставе ООО. По истечении участник должен получить на руки всю сумму причитающейся ему части уставного капитала. Право собственности на его долю делится между остальными участниками в зависимости от размера их долей в течение последующего года.

Учредитель, утративший свою долю, покидает ООО, если это разрешено уставными документами.

Узаконить «перестановку» в долях нужно через нотариуса, ФНС и внесение изменений в ЕГРЮЛ (нотариус сам известит соответствующие органы).

Доля передается другому учредителю

Еще один способ передачи «внутри» ООО, который проходит без лишних затрат.

На общем собрании учредитель предлагает свою долю другим участникам, что отражается в протоколе. Составляется договор, заверяемый нотариально, с ним должно ознакомиться все Общество. Покупатель может приобрести долю, пропорциональную его собственной, или же часть другого объема, если это разрешает Устав. При этом доля, принадлежащая покупателю, вырастает на размер купленной части.

Заявление на внесение изменений в ЕГРЮЛ подаст сам нотариус при заверении сделки. В Уставе менять ничего не понадобится, если учредители не перечислены в нем поименно.

Продажа третьему лицу

Допустима, только если Устав не возражает против такого пункта. Действия продавца будут кардинально отличаться в зависимости от того, является ли он единственным учредителем.

Продается часть доли

Если в ООО, наряду с продавцом, есть и другие участники, а Устав разрешает реализовывать доли посторонним покупателям, алгоритм действий будет следующим.

Шаг 1. Письменное предупреждение о будущей сделке всех учредителей ООО. Это делается для того, чтобы реализовать преимущественное право на покупку доли. В Уставе сказано, принадлежит ли оно только участникам или же доля может быть выкуплена Обществом.

ВНИМАНИЕ! Выкупить долю Общество имеет право только в том случае, если отказался каждый участник, либо после предложения о выкупе прошло более недели.

Если другие учредители решили воспользоваться преимущественным правом, передача доли происходит внутри фирмы (по одной из схем, описанных выше).

Шаг 2. Цена выкупа доли. Если цена доли не определена Уставом, ее вправе предложить продавец. Купить долю за цену ниже, чем указано в Уставе, невозможно.

Шаг 3. Письменное предложение. Продавец составляет письменное предложение о продаже, (оферту), которое подлежит нотариальному заверению. В нем излагаются все условия выкупа доли. Оферту нужно отправить членам ООО для ознакомления и возможности реализации преимущественного права. Прежде чем делать следующий шаг, нужно дождаться наступления одного из возможных последствий:

- согласия от учредителя на выкуп доли;

- письменного отказа всех учредителей;

- истечения времени преимущественного права.

Шаг 4. Сделка у нотариуса. Заключается договор купли-продажи, который заверяет нотариус. Он сам инициирует внесение изменений в ЕГРЮЛ.

Продажа доли ООО с одним учредителем

Если владелец продает третьему лицу свой бизнес, которым он владел единолично, процесс проходит немного иначе, ведь закон запрещает выход из ООО единственного учредителя.

Шаг 1. Ввод в ООО нового участника. Продавец оформляет заявление по форме № Р14001 о своем решении ввести в состав ООО еще одного учредителя. В тексте необходимо отметить, что новый член Общества имеет право приобрести в нем долю. Заявление заверяется у нотариуса (ведь это операция по переделу долей), и подается в ФНС.

ВАЖНО! У нотариуса обязательно присутствие не только обеих сторон сделки, но и их супругов, подписывающих согласие.

Шаг 2. Изменения в ЕГРЮЛ. Спустя предписанные законом 5 рабочих дней налоговая выдаст документы, свидетельствующие о внесении изменений в учредительные записи.

Шаг 3. Выход продавца из ООО. Единоличным исполнительным органом остается первоначальный владелец фирмы, поэтому он вправе принять решение о передаче своей доли второму участнику и собственном выходе из Общества.

Шаг 4. Заверение новых изменений у нотариуса и в налоговой. Новые пертурбации, произошедшие в составе участников ООО и их владении долями, обязательно заверить у нотариуса, который поставит об этом известность налоговую.

Документы, необходимые для сделки

Для совершения купли-продажи ООО нужно иметь на руках следующий пакет документов:

- протокол собрания учредителей или заявление единственного владельца о создании ООО;

- регистрационные документы;

- ИНН юридического лица;

- свежая выписка из ЕГРЮЛ;

- приказ о назначении гендиректора ООО;

- письмо из органов статистики;

- сведения из внебюджетных фондов;

- документы о расчетном счете в банке;

- печать ООО.

К СВЕДЕНИЮ! Полный список лучше уточнить у нотариуса.

Рекомендации продавцам ООО

Практика показывает, что ООО можно продать более успешно и за более высокую цену, если применять некоторые практические рекомендации.

- ООО некоторых видов деятельности лучше продавать частями, разделив на обособленные компании. Проигрыш во времени – процедура несколько дольше, но значительный выигрыш по финансам.

- До продажи следует максимально нивелировать все факторы, отрицательно влияющие на стоимость ООО: уладить проблемы правового характера, обеспечить благоприятный внутренний микроклимат.

- В период отчуждения бизнеса владельцу стоит переложить некоторые свои функции на менеджеров, чтобы иметь возможность уделить время и внимание продаже.

- Обеспечьте вашим менеджерам хорошие условия работы: фирма с высокооплачиваемыми специалистами стоит дороже.

- При наличии проблем концентрируйтесь не на сложностях, а на возможностях. При продаже анонсируйте потенциальным покупателям не проблемы, а пути их решения.

- Не перехваливайте: слишком радужная картина может насторожить покупателя или разочаровать его в будущем.

«Продается доля в ООО. Недорого»

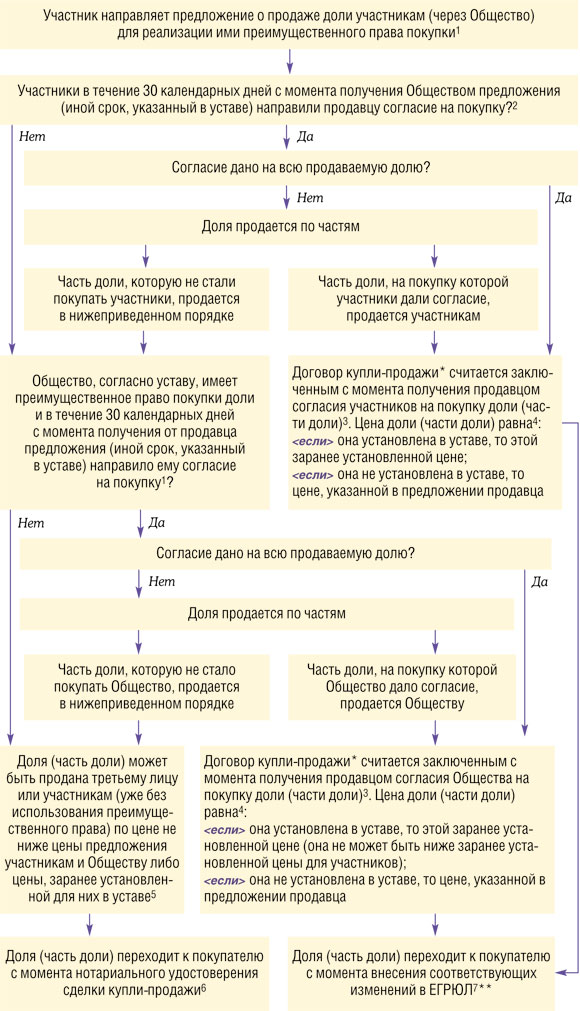

Налоговые последствия купли-продажи доли для продавца и покупателя

Участник ООО может продать свою долю в уставном капитале или ее часть, если ранее она была оплачен А купить долю может другой участник, само ООО (далее — Общество) либо третье лиц Посмотрим, как в этих случаях совершается сделка по купле-продаже и какие она влечет налоговые последствия для всех этих лиц, если покупатель расплачивается за долю деньгами.

Процедура доли

Эта процедура будет различаться в зависимости от того, как покупается доля — в порядке преимущественного права (участниками или Обществом) либо на общих основаниях (участниками или третьими лицами).

Общество вправе приобрести долю по приведенной ниже схеме, только есл

- покупка доли для Общества — право, а не обязанность. Если же Общество обязано приобрести долю у участника в силу закона, то тогда процедура перехода доли к Обществу будет иной (например, когда участник выходит из Общества и требует от Общества выкупить его долю или когда не может продать долю, так как участники отказались ее покупать, а продажа доли третьим лицам запрещена уставом). В частности, доля перейдет к Обществу без нотариального удостоверения сделки и до госрегистрации изменений в а цена доли будет равна ее действительной стоимост То есть части стоимости чистых активов Общества по данным бухучета, пропорциональной доле участника;

- участники не воспользовались своим преимущественным правом покупк

- устав предоставляет Обществу преимущество при покупке доли.

Продажа доли третьим лицам возможна, есл

- не запрещена уставом;

- получено согласие других участников, когда устав предусматривает обязательное получение такого согласия;

- участники или Общество не воспользовались преимущественным правом покупки.

Итак, схематично процедура купли-продажи доли участника выглядит так.

* Оформлять договор в форме единого документа не обязательно, но лучше это сделать. Так потом будет проще подтвердить права на долю.

** Поскольку право собственности на долю переходит к покупателю (участнику или Обществу) с момента госрегистрации соответствующих изменений в то до такой регистрации участник-продавец будет сохранять права и обязанности действующего участника, несмотря на то что между ним и покупателем уже заключен договор купли-продажи доли. Поэтому до внесения изменений в участник-продавец сможет принимать участие в общих собраниях и голосовать на них, в том числе будет иметь право на получение части прибыли в случае ее распределения.

Внесение изменений в и список участников

Независимо от того, кто и как покупает долю, обращаться в ИФНС с заявлением о внесении изменений в должен участник-продаве Делает он это так:

При продаже участником своей доли другому участнику или третьему лицу Обществу нужно лишь внести изменения в список участников. Больше ему делать ничего не надо, в том числе и в бухучете.

- доля продана Обществу или участникам в порядке преимущественного права, то самостоятельно. При этом срок, в течение которого нужно подать документы в ИФНС, законом не установлен и определяется самим участником. А потому целесообразно предусматривать этот срок в договоре купли-продажи одновременно с санкциями за просрочку;

- доля продана на общих основаниях, то через нотариус

Общество сообщать о таких изменениях в ИФНС в течение 3 рабочих дней не должно, даже если долю, пользуясь своим преимуществом, приобретает оно само или участник. Ведь до момента внесения записи в владелец доли еще не меняется и, соответственно, не возникают изменения, о которых нужно сообщить в

Кто-то старается увеличить свой капитал, покупая долю перспективной компании, а кто-то вкладывается в антиквариат

Но у Общества есть другая обязанность — оно должно внести изменения, касающиеся владельца доли, в список участников (такой список, напомним, должны вести все Основанием для внесения изменений в этот список будут:

- доля продана другому участнику в порядке преимущественного права — выписка из от ИФНС либо уведомление от продавца или покупателя о купле-продаже доли с копией документа, подтверждающего внесение изменений в

- доля продана на общих основаниях — полученная от нотариуса копия заявления участника-продавца о внесении изменений в либо уведомление от продавца или участника (если они заключили соглашение о том, что кто-то из них двоих, а не нотариус, известит Общество о смене владельца доли

Учет при доли

Теперь о том, как операция по купле-продаже доли отражается в налоговом и бухгалтерском учете сторон.

У продавца

Сумма, вырученная от продажи доли, облагается налогами:

- участник — физлицо (как резидент, так и нерезидент РФ), то

- участник — российская организация на общем режиме налогообложения или иностранная организация, то налогом на прибыл А НДС доходы от продажи доли не облагаютс

- участник — российская организация на УСНО, то «упрощенным» налого

Подробнее порядок налогообложения таких доходов покажем в таблице.

Доход участника от продажи доли определяется:

- у граждан и организаций на УСНО — на дату получения дене

- у организации — плательщика налога на прибыль — на дату перехода к покупателю права собственности на дол

Пока доходы от продажи доли облагаются независимо от срока владения ею. Льготы, предусматривающие освобождение таких доходов при длительном владении (более 5 лет), заработают не раньше 2016 г., так как будут применяться лишь к долям, приобретенным начиная с 1 января

В бухучете организация-продавец отразит следующие проводки.

| Содержание операции | Дт | Кт |

| На дату перехода права собственности на долю к покупателю | ||

| Продана доля покупателю | 76 «Расчеты с разными дебиторами и кредиторами» | «Прочий доход» |

| Списана первоначальная стоимость проданной доли | «Прочие расходы» | «Паи и акции» |

| На дату расчетов с покупателем | ||

| Получена оплата за долю от покупателя | 51 «Расчетные счета» (50 «Касса») | 76 «Расчеты с разными дебиторами и кредиторами» |

У покупателя

Для покупателя (как организации, так и гражданина) покупка доли никаких последствий для целей налогообложения не влечет.

Покупатель-организация сможет учесть расходы по приобретению доли только при ее последующей продаж В бухучете покупка доли отражается так:

- если долю купило само Общество:

| Содержание операции | Дт | Кт |

| На дату перехода права собственности на долю к Обществу | ||

| Приобретена доля у участника | 81 «Собственные акции (доли)» | 75 «Расчеты с учредителями» |

| На дату расчетов с участником | ||

| Уплачено участнику за долю | 75 «Расчеты с учредителями» | 51 «Расчетные счета» (50 «Касса») |

- если долю купили третьи лица:

| Содержание операции | Дт | Кт |

| На дату перехода права собственности на долю к покупателю | ||

| Приобретена доля | «Паи и акции» | 76 «Расчеты с разными дебиторами и кредиторами» |

| На дату расчетов с продавцом | ||

| Уплачено продавцу за долю | 76 «Расчеты с разными дебиторами и кредиторами» | 51 «Расчетные счета» (50 «Касса») |

Многих волнует, не доначислят ли налоговики налоги, если доля будет продана участником ниже или значительно выше ее номинальной или действительной стоимости, когда стороны по сделке — взаимозависимые лиц Бояться нечего. Проверка цен по сделкам с имущественными правами, коими являются доли в уставном капитале ООО, НК РФ не предусмотрен

| Видео (кликните для воспроизведения). |

Может быть спокоен и покупатель-гражданин, если он купит долю по цене ниже ее действительной или номинальной стоимости. Такой вид материальной выгоды в НК РФ не значитс

Источники

Терехова, Ю. К. Корпоративный юрист. Правовое сопровождение предприятия. Практическое пособие / Ю.К. Терехова. — М.: Дашков и Ко, Вест Кей, 2015. — 222 c.

Мазарчук, Д. В. Общая теория государства и права. Ответы на экзаменационные вопросы / Д.В. Мазарчук, Н.А. Глыбовская. — М.: ТетраСистемс, 2011. — 144 c.

Гамзатов, М.Г. Английские юридические пословицы, поговорки, фразеологизмы и их русские соответствия; СПб: Филологический факультет СПбГУ, 2011. — 142 c.- Краткий курс по теории государства и права. — Москва: СПб. [и др.] : Питер, 2015. — 140 c.

- Научно-практический комментарий к Земельному кодексу Российской Федерации с постатейными материалами и судебной практикой / Под редакцией С.А. Боголюбова. — М.: Юрайт, 2018. — 800 c.

Позвольте представиться. Мое имя Петр. Я уже более 20 лет занимаюсь юриспруденцией. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу научить всех посетителей сайта решать сложные и не очень задачи.

Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима ОБЯЗАТЕЛЬНАЯ консультация с профессионалами.