Содержание

- 1 Перекрестное владение в ООО — способ обеспечения владельческого контроля

- 2 Перекрестное владение в ООО — способ обеспечения владельческого контроля

- 3 Перекрестное владения акциями (долями)

- 4 Особенности определения взаимозависимости при расчете доли участия

- 5 Особенности определения взаимозависимости при расчете доли участия

- 6 Перекрестное владение долями ООО

Перекрестное владение в ООО — способ обеспечения владельческого контроля

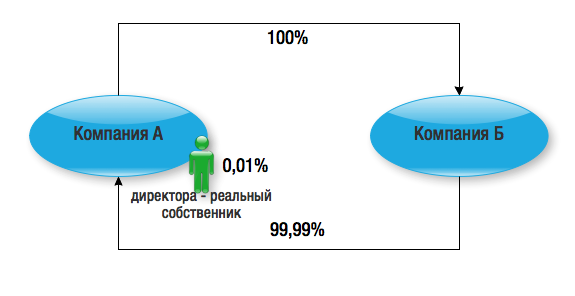

Перекрестное владение, или, как это звучит по-научному, «этархия», достаточно известный инструмент закрепления контроля над компаниями за его менеджментом с сфере деятельности акционерных обществ. Суть заключается в том, что собственником одной компании является другая компания, одновременно собственником которой в свою очередь является первая.

В таком случае перекрестное владение позволит защитить имущество от претензий третьих лиц (ведь у физического лица только минимальная доля), но обеспечит владельческий контроль именно и исключительно за собственником компании, который будет выступать в роли директора. Перекрестное владение исключает риск вхождения в состав участников компаний третьих лиц.

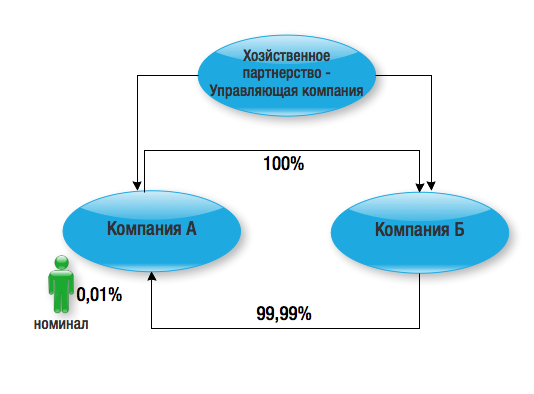

2. Когда владелец бизнеса хочет быть юридическим собственником компании, но не может.

Перекрестное владение позволяет закрепить фактическое владение компаниями за лицом, которое в силу закона не может участвовать в составе участников юридических лиц. Это, в первую очередь, касается Хозяйственного партнерства. Компания такой организационно-правовой формы позволяет очень гибко регулировать отношения между со-собственниками бизнеса, о чем мы неоднократно писали в выпусках нашей рассылки. Однако, в соответствии с действующим законодательством, Хозяйственное партнерство не может быть участником других юридических лиц. Перекрестное владение в таком случае позволяет обойти данное ограничение, если Хозяйственное партнерство выступит в роли Управляющей компании:

Предположим, что помимо Хозяйственного партнерства, в рамках которого несколько собственников бизнеса гибко отрегулировали отношения между собой, существуют две компании: Закуп и Производство. В отношении этих компаний группа собственников также хочет юридически закрепить свои отношения, но организационно-правовая форма ООО такой возможности на сегодняшний день не дает. Построение схемы перекрестного владения между Закупом и Производством с возложением функций единоличного исполнительного органа каждой компании на Хозяйственное партнерство (Управляющая компания) позволит юридически закрепить достигнутые собственниками договоренности, по сути, и в отношении ООО. За свои услуги Управляющая компания будет получать соответствующее вознаграждение, удовлетворяя, в случае такой необходимости, интересы собственников.

Очевидное ограничение этого варианта-невозможность распределения прибыли. Но в таком случае его можно обойти, переместив центр прибыли на другое лицо холдинга.

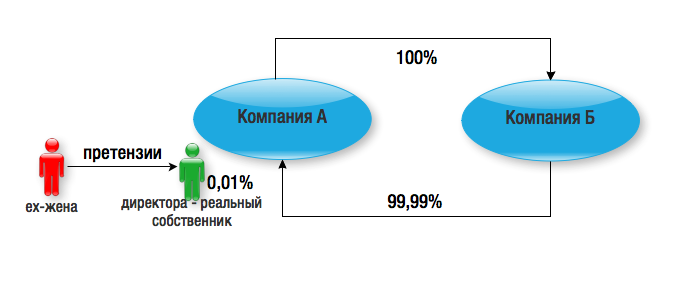

Самый простой способ создания «перекрестной» структуры для компании с одним участником-директором — это создание дочки. К примеру, собственник ожидает развода с супругой, которая может претендовать на его доли в юр.лицах. В таком случае он принимает решение о создании нового ООО, доли в уставом капитале которого он оплатит принадлежащими ему долями в существующей компании, оставляя за собой минимальную долю (соблюдая этим ограничение закона о необходимости двух участников в материнской компании).

Поскольку перекрестное владение с одной стороны усиливает роль менеджмента в ключевых решениях, а с другой стороны, позволяет обойти запрет на владение собственными акциями и долями (к примеру, ООО не может владеть собственными долями больше года), это приводит к тому, что во многих странах устанавливаются ограничения на перекрестное владение, в первую очередь для акционерных обществ. В России никаких ограничений пока не установлено ни для акционерных обществ, ни для ООО. Единственное, о чем следует помнить, о возникновении в такой ситуации взаимозависимости между компаниями, а следовательно, надо учитывать все связанные с этим особенности деятельности компаний.

Перекрестное владение в ООО — способ обеспечения владельческого контроля

Перекрестное владение, или, как это звучит по-научному, «этархия», достаточно известный инструмент закрепления контроля над компаниями за его менеджментом с сфере деятельности акционерных обществ. Суть заключается в том, что собственником одной компании является другая компания, одновременно собственником которой в свою очередь является первая.

В таком случае перекрестное владение позволит защитить имущество от претензий третьих лиц (ведь у физического лица только минимальная доля), но обеспечит владельческий контроль именно и исключительно за собственником компании, который будет выступать в роли директора. Перекрестное владение исключает риск вхождения в состав участников компаний третьих лиц.

2. Когда владелец бизнеса хочет быть юридическим собственником компании, но не может.

Перекрестное владение позволяет закрепить фактическое владение компаниями за лицом, которое в силу закона не может участвовать в составе участников юридических лиц. Это, в первую очередь, касается Хозяйственного партнерства. Компания такой организационно-правовой формы позволяет очень гибко регулировать отношения между со-собственниками бизнеса, о чем мы неоднократно писали в выпусках нашей рассылки. Однако, в соответствии с действующим законодательством, Хозяйственное партнерство не может быть участником других юридических лиц. Перекрестное владение в таком случае позволяет обойти данное ограничение, если Хозяйственное партнерство выступит в роли Управляющей компании:

Предположим, что помимо Хозяйственного партнерства, в рамках которого несколько собственников бизнеса гибко отрегулировали отношения между собой, существуют две компании: Закуп и Производство. В отношении этих компаний группа собственников также хочет юридически закрепить свои отношения, но организационно-правовая форма ООО такой возможности на сегодняшний день не дает. Построение схемы перекрестного владения между Закупом и Производством с возложением функций единоличного исполнительного органа каждой компании на Хозяйственное партнерство (Управляющая компания) позволит юридически закрепить достигнутые собственниками договоренности, по сути, и в отношении ООО. За свои услуги Управляющая компания будет получать соответствующее вознаграждение, удовлетворяя, в случае такой необходимости, интересы собственников.

Очевидное ограничение этого варианта-невозможность распределения прибыли. Но в таком случае его можно обойти, переместив центр прибыли на другое лицо холдинга.

Самый простой способ создания «перекрестной» структуры для компании с одним участником-директором — это создание дочки. К примеру, собственник ожидает развода с супругой, которая может претендовать на его доли в юр.лицах. В таком случае он принимает решение о создании нового ООО, доли в уставом капитале которого он оплатит принадлежащими ему долями в существующей компании, оставляя за собой минимальную долю (соблюдая этим ограничение закона о необходимости двух участников в материнской компании).

Поскольку перекрестное владение с одной стороны усиливает роль менеджмента в ключевых решениях, а с другой стороны, позволяет обойти запрет на владение собственными акциями и долями (к примеру, ООО не может владеть собственными долями больше года), это приводит к тому, что во многих странах устанавливаются ограничения на перекрестное владение, в первую очередь для акционерных обществ. В России никаких ограничений пока не установлено ни для акционерных обществ, ни для ООО. Единственное, о чем следует помнить, о возникновении в такой ситуации взаимозависимости между компаниями, а следовательно, надо учитывать все связанные с этим особенности деятельности компаний.

Перекрестное владения акциями (долями)

Перекрестное владения акциями (долями) — взаимное владение акциями (долями) двух компаний, в результате которого каждая из двух компаний является акционером (владельцем) другой.

Комментарий

Суть перекрестного владения в том, что одно общество является акционером (участником) второго общества и одновременно, второе общество является акционером (участником) первого общества.

Схема перекрестного участия

Перекрестное участие обладает следующими особенностями:

— акционер основного общества имеет формально небольшую долю (на рисунке выше – 10%), но реально он владеет полностью холдингом (иных акционеров нет). Так, предположим, что гражданин Иванов владеет 10% Основного общества. В этом случае, он по сути владеет полностью как Основным обществом, так и дочерним обществом.

— менеджмент холдинга имеет неограниченную власть над холдингом. Так, основным акционером основного общества выступает дочернее общество. Соответственно, менеджмент холдинга может без привлечения реального акционера основного общества проводить любые решения. Так, в случае решение какого-либо вопроса по Основному обществу на собрании акционеров, его крупнейший акционер будет представлен руководителем Дочернего общества с долей в 90%. Соответственно, реальный акционер, гражданин Иванов, владеющий долей в 10% Основного общества не сможет изменить решение руководителя Дочернего общества.

Перекрестное владение используется и для скупки своих акций (например, с целью защиты от недружественного поглощения). Так, федеральный закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах» не предусматривает возможности постоянного владения обществом своими акциями.

Акции, приобретенные обществом, не предоставляют права голоса, они не учитываются при подсчете голосов, по ним не начисляются дивиденды. Такие акции должны быть реализованы по цене не ниже их рыночной стоимости не позднее одного года с даты их приобретения. В противном случае общее собрание акционеров должно принять решение об уменьшении уставного капитала общества путем погашения указанных акций (ст. 72 Закона Об акционерных обществах).

Статья 73 Закона Об акционерных обществах устанавливает случаи, когда запрещается выкуп собственных акций.

Близкие нормы установлены для обществ с ограниченной ответственностью федеральным законом от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью».

Если же акции выкупит дочернее общество, то никаких ограничений нет. Через выкуп акций основного общества дочерним (или наоборот), формируется перекрестное владение.

Схема перекрестного владения может быть реализована следующим образом:

Основное общество учреждает дочернее общество и оплачивает его уставный капитал своими акциями. Таким образом, дочерняя организация получает акции основного общества, а основная — дочерней.

Спорные вопросы перекрестного владения

Тот факт, что перекрестное владений с одной стороны усиливает роль менеджмента в ключевых решениях, а с другой стороны, позволяет обойти запрет на владение собственными акциями приводит к тому, что во многих странах устанавливаются ограничения на перекрестное владение.

В России законодательных ограничений на перекрестное участие не установлено. Так, п. 3 ст. 106 ГК РФ устанавливает, что пределы взаимного участия хозяйственных обществ в уставных капиталах друг друга и число голосов, которыми одно из таких обществ может пользоваться на общем собрании участников или акционеров другого общества, определяются законом. Соответствующими же законами никакие ограничения не установлены.

Проект Федерального закона № 368754-5 «О внесении изменений в Федеральный закон «Об акционерных обществах» был попыткой ограничить применение схем с перекрестным владением. Законопроект устанавливал ряд ограничений на акции, находящиеся в перекрестном владении:

— данные акции лишаются права голоса;

— по таким акциям не выплачиваются дивиденды;

— запрет на покупку финансовых инструментов, удостоверяющих права на такие акции;

— имеющиеся на руках у подконтрольных обществ финансовые инструменты на такие акции должны быть реализованы в обязательном порядке в течение 6 месяцев с момента вступления поправок в силу.

Но этот законопроект был снят с рассмотрения Советом Государственной Думы Федерального Собрания РФ 22.11.2010 года (Протокол № 246, п.71).

Нормативное регулирование

Гражданский кодекс Российской Федерации (ГК РФ)

Федеральный закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах»

Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»

Особенности определения взаимозависимости при расчете доли участия

Есть несколько «классических» способов расчета прямого и косвенного участия фирмы в капитале другой компании. Кроме того, Минфин России предложил методику такого расчета в особых случаях.

При определении взаимозависимости для целей раздела V.I Налогового кодекса фирме следует уделить внимание долям участия в других организациях1. Расчет долей зависит от вида участия и имеет некоторые особенности. Различают корпоративную взаимозависимость (с прямым и косвенным участием) и особые случаи участия.

Корпоративная взаимозависимость

Прямое участие

Прямое участие — это непосредственное участие одного лица в капитале другого, определяемое следующими способами.

Расчет непосредственно принадлежащей фирме доли голосующих акций другой организации (применимо для акционерных обществ)

Согласно подпункту 1 пункта 2 статьи 105.1 Налогового кодекса для признания сторон взаимозависимыми размер непосредственного (прямого) или косвенного участия одной стороны в капитале другой должен составлять более 25 процентов. При этом стороны могут быть признаны взаимозависимыми и вне зависимости от такой доли участия

Пример

ОАО «Актив» владеет 75% уставного капитала ЗАО «Пассив», что составляет 100% обыкновенных акций. Остальные акционеры владеют 25% уставного капитала «Пассива». Их акции являются привилегированными без права голоса на общем собрании акционеров. Следовательно, для целей определения доли участия одной организации в другой при создании консолидированной группы налогоплательщиков на долю «Актива» приходится 100%-ный пакет голосующих акций «Пассива».

Закон об АО также устанавливает другие случаи, когда акция не предоставляет право голоса и, соответственно, не является голосующей. Например, акция принадлежит учредителю, но полностью не оплачена (если иное не предусмотрено уставом АО).

Расчет непосредственно принадлежащей доли одной компании в уставном (складочном) капитале (фонде) другой (применимо для обществ с ограниченной ответственностью (ООО), хозяйственных товариществ и партнерств)

Данный способ является более простым по сравнению с методом расчета доли голосующих акций и соответствует соотношению номинальной стоимости доли одного юридического лица в уставном капитале другого юридического лица (см. пример ниже)6.

Пример

Уставный капитал ООО «Пассив» составляет 80 млн руб. Номинальная стоимость доли ООО «Актив» составляет 20 млн руб. Соответственно, доля прямого владения «Актива» составляет:

20 млн руб. : 80 млн руб. x 100% = 25%.

Доля такого участия может подтверждаться выписками из ЕГРЮЛ, копиями учредительных документов, списками участников ООО, содержащими необходимые сведения.

Расчет доли, определяемой пропорционально количеству участников в другой организации (если долю голосующих акций (долю в уставном капитале) определить невозможно), — применимо для акционерной и долевой форм собственности

Ситуация, когда долю голосующих акций (долю в уставном капитале) определить невозможно, вероятна при возникновении спора о количестве голосующих акций, принадлежащих акционерам, или о размерах долей в уставном (складочном) капитале (фонде) организации, принадлежащих ее участникам.

Пример

Определяем долю пропорционально количеству участников общества:

- при наличии одного участника размер доли его прямого участия составляет 100%;

- при наличии двух участников размер доли прямого участия каждого из них составляет 50%;

- трех участников — 33,3%;

- четырех участников — 25% и т. д.

Косвенное участие

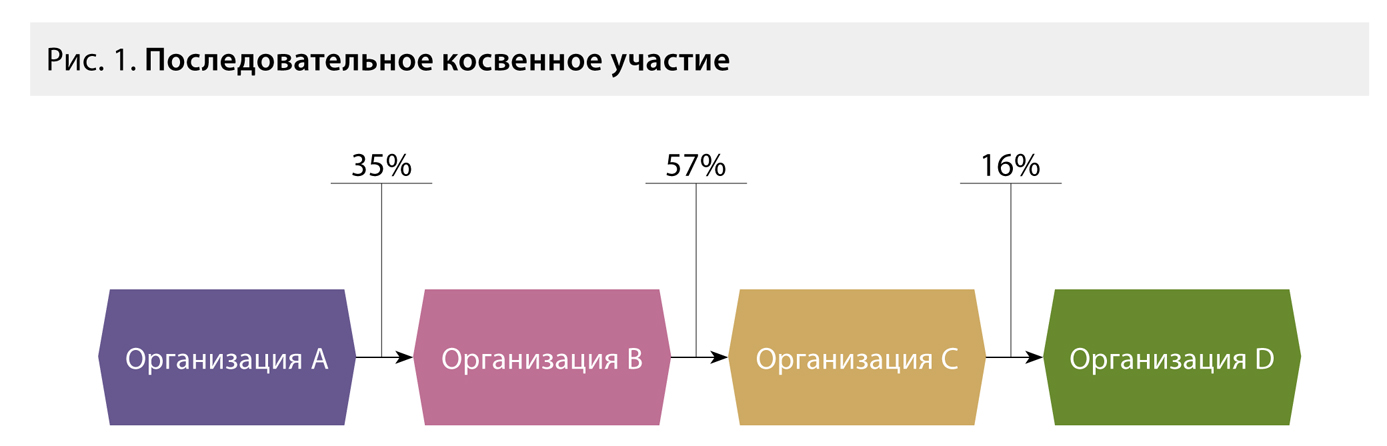

Для определения доли косвенного участия одной фирмы в другой7 сначала устанавливают все последовательности участия через прямое участие каждой предыдущей организации в каждой последующей. Далее определяют доли прямого участия каждой предыдущей компании в каждой последующей в соответствующей последовательности. Доля косвенного участия (применительно к отдельной последовательности) определяется как произведение долей прямого участия каждой предыдущей организации в каждой последующей. Затем суммируют произведения долей прямого участия одной организации в другой всех последовательностей.

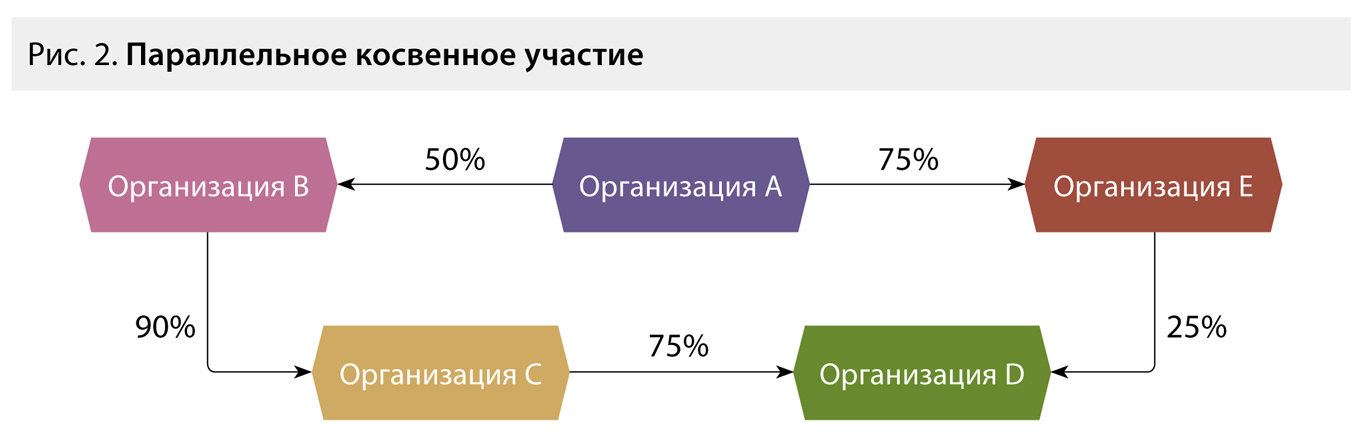

Отметим, что косвенное участие одной фирмы в другой может выступать в двух самостоятельных формах (см. пример ниже): последовательное косвенное участие (см. рис. 1) и параллельное косвенное участие (см. рис. 2). Сложение долей возможно только при втором варианте.

Пример

Размер доли участия организации А в организации В по сделкам, доходы по которым получены как до 01.01.2012, так и после, считаем следующим образом:

1. Определяем последовательность участия A-B-C-D.

2. Перемножаем доли прямого участия каждой предыдущей организации в каждой последующей:

AB x BC x CD = 35 x 57 x 16 = 3,19%.

Очевидно, что применяемая здесь формула расчета доли участия аналогична той, которая была установлена в ст. 20 НК РФ.

В случае если определено несколько независимых последовательностей участия одной компании в другой, производится суммирование произведений долей прямого участия одной организации в другой всех последовательностей8.

Считаем долю согласно алгоритму:

1. Выявляем две последовательности: А-B-С-D и А-E-D.

2. Определяем доли прямого участия каждой предыдущей организации в каждой последующей по каждой последовательности: А-B-С-D — 50%, 90%, 75%; А-E-D — 75% и 25%.

3. Перемножаем эти доли внутри каждой последовательности и получаем результат по первой последовательности:

50 x 90 x 75 = 33,75%,

по второй:

75 x 25 = 18,75%.

4. Суммируем результаты:

33,75 + 18,75 = 52,5%.

Это и есть доля косвенного участия организации А в организации D. Она превышает 25%. Следовательно, организации А и D являются взаимозависимыми.

Отметим, что суммирование произведений последовательностей участия только в случае параллельного участия из пункта 3 статьи 105.2 Налогового кодекса прямо не следует. Это может создать трудности на практике и вызвать споры с контролирующими органами.

Особые случаи

Согласно Налоговому кодексу9 для признания взаимной зависимости лиц учитывается влияние, которое может оказывать участие одного лица в капитале других в соответствии с заключенным соглашением либо при иной возможности одного лица определять решения, принимаемые другими лицами. При этом Минфин России разъясняет10, что при расчете доли участия нужно учитывать следующие варианты прямого и косвенного участия другой организации в собственном капитале компании: наличие своих акций (долей) в собственности фирмы, «перекрестное» участие компаний в капитале друг друга, «кольцевое» владение.

Наличие своих акций (долей) в собственности фирмы

Собственные акции, приобретенные компанией не в связи с уменьшением ее уставного капитала, не учитываются при подсчете доли участия в ней другой компании для целей определения взаимозависимости, поскольку не являются голосующими, в том числе не предоставляют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды и они должны быть реализованы по цене не ниже их рыночной стоимости не позднее одного года с даты их приобретения11 (см. пример ниже).

Пример

ОАО «Актив» владеет 65% уставного капитала ЗАО «Пассив». Оставшиеся 35% принадлежат непосредственно «Пассиву».

Для целей определения доли участия одной организации в другой на долю «Актива» приходится 100%-ный пакет акций «Пассива»12.

Аналогичное правило, по мнению Минфина России, действует и в отношении долей ООО13.

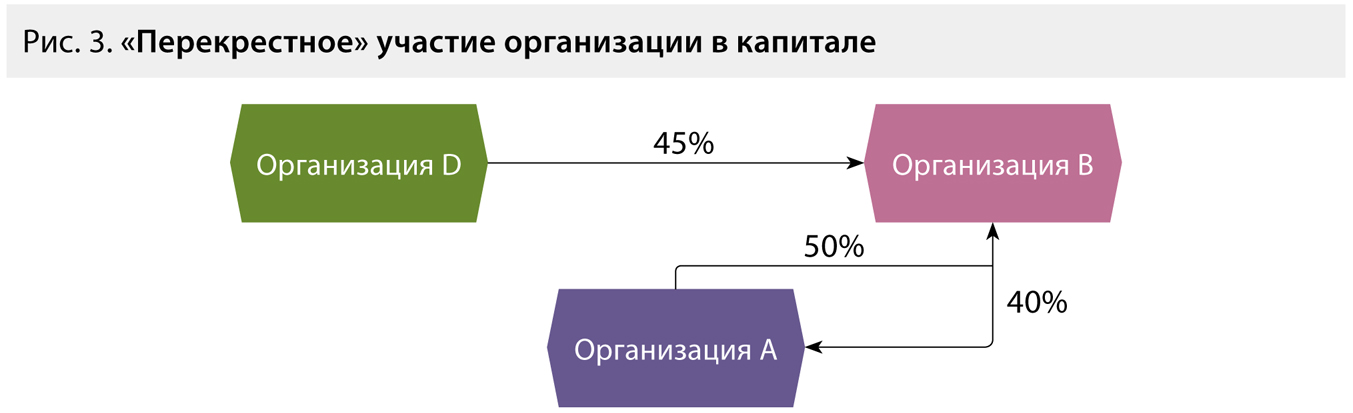

«Перекрестное» участие компаний в капитале друг друга

Перекрестное владение акциями можно определить как совокупность корпоративных правоотношений, в результате которых два АО владеют акциями друг друга и, таким образом, через взаимное владение участвуют в собственном акционерном капитале (см. пример ниже).

Пример

АО 1 создает АО 2, акции которого оплачивает своими собственными. В итоге АО 2 получает право собственности на акции АО 1. АО 1 получает в собственность акции АО 2 по итогам регистрации эмиссии вновь создаваемого общества (АО 2). Уставный капитал АО 1 может быть как равным, так и большим по сравнению с уставным капиталом АО 2.

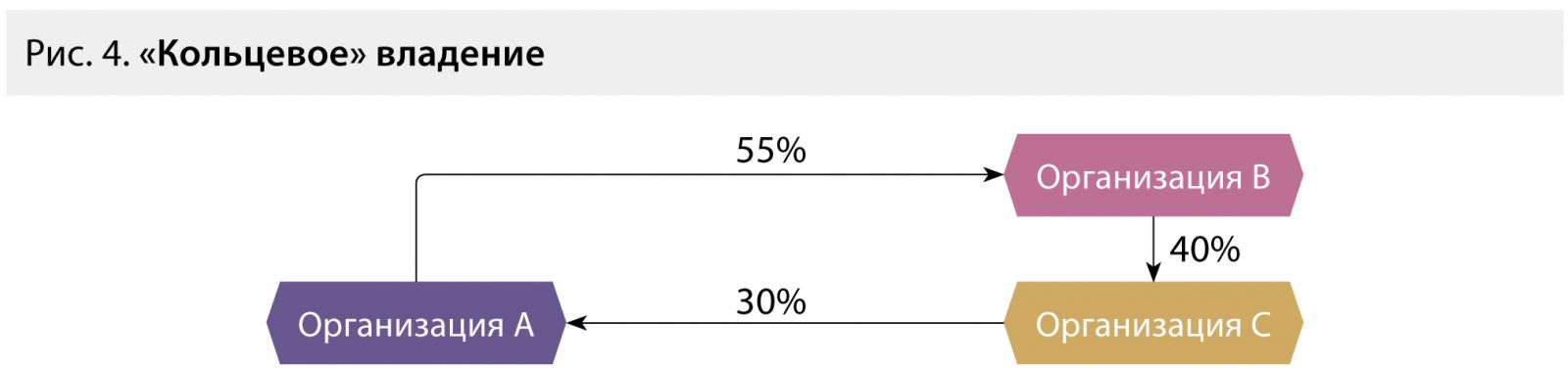

«Кольцевое» владение

«Кольцевое» владение — ситуация, когда материнская компания владеет дочерними структурами, которые по цепочке контролируют крупные пакеты акций материнской компании.

В случаях «перекрестного» или «кольцевого» владения (взаимного владения) порядок определения прямого (косвенного) участия в организации, по мнению финансового ведомства, аналогичен порядку определения доли косвенного участия, установленному пунктом 3 статьи 105.2 Налогового кодекса. При этом необходимо математическое преобразование доли прямого участия одной компании в другой в следующем порядке:

1) определение доли косвенного участия фирмы в собственном капитале;

2) распределение данной доли на внешних собственников пропорционально их долям участия в капитале.

В основе такого математического преобразования лежит формула геометрической прогрессии (см. примеры ниже).

Пример

Формула геометрической прогрессии в данном случае выглядит следующим образом:

Cdb = Аdb : (1 – Aab x Aba), где

Cdb — фактическая доля участия организации D в организации B,

Аdb — прямая доля участия организации D в организации B.

Таким образом, фактическое участие организации D в капитале организации B составляет:

45% : (1 – 50% x 40%) = 56%.

Следуя логике Минфина России, доля косвенного участия организации D в капитале организации A составляет:

56 x 40 = 22,4%.

Пример

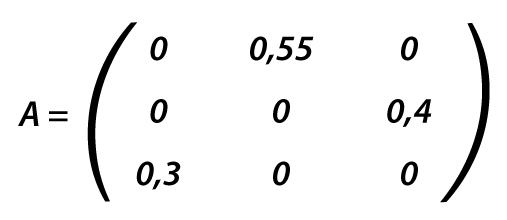

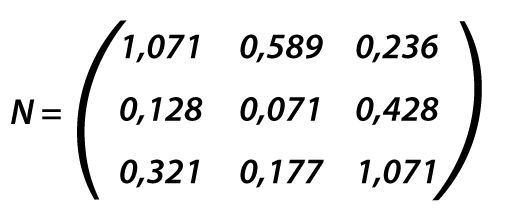

С целью упрощения порядка расчета фактической доли участия может быть использована обратная матрица, которую можно найти по следующей формуле:

N = (E – A)–1, где

N — матрица-результат, в которой отражена фактическая доля участия фирмы в других организациях (обратная матрица);

A — матрица, в которой отражена прямая доля участия фирмы в других организациях;

E — единичная матрица (диагональная матрица, у которой все диагональные элементы равны 1).

1 й ряд: доля участия А в А = 0%, доля участия A в B = 55%, доля участия A в C = 0%;

2 й ряд: доля участия B в B = 0%, B в А =0%, B в С = 40%;

3 й ряд: доля участия C в A = 30%, C в С = 0%, С в B = 0%.

Таким образом, доля фактического участия организации A в организации B составит 58,9%.

Руководствоваться или нет предложенными Минфином России формулами — право компании. По нашему мнению, данные правила расчета придают дополнительное толкование норм статьи 105.2 Налогового кодекса и не могут создавать дополнительные обязанности для налогоплательщиков, прямо не предусмотренные законодательством.

В заключение обращаем внимание бухгалтеров и работников налоговых служб организаций на то, что следует быть более внимательными к условиям и экономическим результатам сделок, совершаемых сторонами. Ведь наличие корпоративной взаимозависимости не является исчерпывающим основанием для признания лиц взаимозависимыми, а сделок — контролируемыми для целей раздела V.I Налогового кодекса.

| Видео (кликните для воспроизведения). |

Сноски:

1 ст. 20, 105.2 НК РФ

2 п. 1 ст. 49 Федерального закона от 26.12.1995 № 208-ФЗ (далее — Закон об АО)

3 п. 2 ст. 31, п. 1 ст. 49 Закона об АО

4 пп. 1, 4, 5 ст. 32, п. 1 ст. 49 Закона об АО

5 письмо Минфина России от 02.03.2012 № 03-03-10/19

6 см., напр., п. 2 ст. 14 Федерального закона от 08.02.1998 № 14-ФЗ (далее — Закон об ООО)

7 п. 3 ст. 105.2 НК РФ

8 письма Минфина России от 04.07.2012 № 03-01-18/5-88, № 03-01-18/5-87, от 23.04.2012 № 03-01-18/3-51, от 12.03.2012 № 03-01-18/1-27, от 25.11.2011 № 03-01-07/5-13

9 п. 1 ст. 105.1 НК РФ

10 письмо Минфина России от 21.06.2013 № 03-01-18/23476 (письмом ФНС России от 02.07.2013 № ОА-4-13/11912 направлено нижестоящим налоговым органам)

11 п. 3 ст. 72 Закона об АО

12 п. 4 ст. 105.2 НК РФ

13 п. 1 ст. 24 Закона об ООО

Особенности определения взаимозависимости при расчете доли участия

Есть несколько «классических» способов расчета прямого и косвенного участия фирмы в капитале другой компании. Кроме того, Минфин России предложил методику такого расчета в особых случаях.

При определении взаимозависимости для целей раздела V.I Налогового кодекса фирме следует уделить внимание долям участия в других организациях 1 . Расчет долей зависит от вида участия и имеет некоторые особенности. Различают корпоративную взаимозависимость (с прямым и косвенным участием) и особые случаи участия.

Корпоративная взаимозависимость

Прямое участие

Прямое участие — это непосредственное участие одного лица в капитале другого, определяемое следующими способами.

Расчет непосредственно принадлежащей фирме доли голосующих акций другой организации (применимо для акционерных обществ)

Согласно подпункту 1 пункта 2 статьи 105.1 Налогового кодекса для признания сторон взаимозависимыми размер непосредственного (прямого) или косвенного участия одной стороны в капитале другой должен составлять более 25 процентов. При этом стороны могут быть признаны взаимозависимыми и вне зависимости от такой доли участия

Пример

ОАО «Актив» владеет 75% уставного капитала ЗАО «Пассив», что составляет 100% обыкновенных акций. Остальные акционеры владеют 25% уставного капитала «Пассива». Их акции являются привилегированными без права голоса на общем собрании акционеров. Следовательно, для целей определения доли участия одной организации в другой при создании консолидированной группы налогоплательщиков на долю «Актива» приходится 100%-ный пакет голосующих акций «Пассива».

Закон об АО также устанавливает другие случаи, когда акция не предоставляет право голоса и, соответственно, не является голосующей. Например, акция принадлежит учредителю, но полностью не оплачена (если иное не предусмотрено уставом АО).

Расчет непосредственно принадлежащей доли одной компании в уставном (складочном) капитале (фонде) другой (применимо для обществ с ограниченной ответственностью (ООО), хозяйственных товариществ и партнерств)

Данный способ является более простым по сравнению с методом расчета доли голосующих акций и соответствует соотношению номинальной стоимости доли одного юридического лица в уставном капитале другого юридического лица (см. пример ниже) 6 .

Пример

Уставный капитал ООО «Пассив» составляет 80 млн руб. Номинальная стоимость доли ООО «Актив» составляет 20 млн руб. Соответственно, доля прямого владения «Актива» составляет:

20 млн руб. : 80 млн руб. x 100% = 25%.

Доля такого участия может подтверждаться выписками из ЕГРЮЛ, копиями учредительных документов, списками участников ООО, содержащими необходимые сведения.

Расчет доли, определяемой пропорционально количеству участников в другой организации (если долю голосующих акций (долю в уставном капитале) определить невозможно), — применимо для акционерной и долевой форм собственности

Ситуация, когда долю голосующих акций (долю в уставном капитале) определить невозможно, вероятна при возникновении спора о количестве голосующих акций, принадлежащих акционерам, или о размерах долей в уставном (складочном) капитале (фонде) организации, принадлежащих ее участникам.

Пример

Определяем долю пропорционально количеству участников общества:

- при наличии одного участника размер доли его прямого участия составляет 100%;

- при наличии двух участников размер доли прямого участия каждого из них составляет 50%;

- трех участников — 33,3%;

- четырех участников — 25% и т. д.

Косвенное участие

Для определения доли косвенного участия одной фирмы в другой 7 сначала устанавливают все последовательности участия через прямое участие каждой предыдущей организации в каждой последующей. Далее определяют доли прямого участия каждой предыдущей компании в каждой последующей в соответствующей последовательности. Доля косвенного участия (применительно к отдельной последовательности) определяется как произведение долей прямого участия каждой предыдущей организации в каждой последующей. Затем суммируют произведения долей прямого участия одной организации в другой всех последовательностей.

Отметим, что косвенное участие одной фирмы в другой может выступать в двух самостоятельных формах (см. пример ниже): последовательное косвенное участие (см. рис. 1) и параллельное косвенное участие (см. рис. 2). Сложение долей возможно только при втором варианте.

Пример

Размер доли участия организации А в организации В по сделкам, доходы по которым получены как до 01.01.2012, так и после, считаем следующим образом:

1. Определяем последовательность участия A-B-C-D.

2. Перемножаем доли прямого участия каждой предыдущей организации в каждой последующей:

AB x BC x CD = 35 x 57 x 16 = 3,19%.

Очевидно, что применяемая здесь формула расчета доли участия аналогична той, которая была установлена в ст. 20 НК РФ.

В случае если определено несколько независимых последовательностей участия одной компании в другой, производится суммирование произведений долей прямого участия одной организации в другой всех последовательностей 8 .

Считаем долю согласно алгоритму:

1. Выявляем две последовательности: А-B-С-D и А-E-D.

2. Определяем доли прямого участия каждой предыдущей организации в каждой последующей по каждой последовательности: А-B-С-D — 50%, 90%, 75%; А-E-D — 75% и 25%.

3. Перемножаем эти доли внутри каждой последовательности и получаем результат по первой последовательности:

50 x 90 x 75 = 33,75%,

по второй:

75 x 25 = 18,75%.

4. Суммируем результаты:

33,75 + 18,75 = 52,5%.

Это и есть доля косвенного участия организации А в организации D. Она превышает 25%. Следовательно, организации А и D являются взаимозависимыми.

Отметим, что суммирование произведений последовательностей участия только в случае параллельного участия из пункта 3 статьи 105.2 Налогового кодекса прямо не следует. Это может создать трудности на практике и вызвать споры с контролирующими органами.

Особые случаи

Согласно Налоговому кодексу 9 для признания взаимной зависимости лиц учитывается влияние, которое может оказывать участие одного лица в капитале других в соответствии с заключенным соглашением либо при иной возможности одного лица определять решения, принимаемые другими лицами. При этом Минфин России разъясняет 10 , что при расчете доли участия нужно учитывать следующие варианты прямого и косвенного участия другой организации в собственном капитале компании: наличие своих акций (долей) в собственности фирмы, «перекрестное» участие компаний в капитале друг друга, «кольцевое» владение.

Наличие своих акций (долей) в собственности фирмы

Собственные акции, приобретенные компанией не в связи с уменьшением ее уставного капитала, не учитываются при подсчете доли участия в ней другой компании для целей определения взаимозависимости, поскольку не являются голосующими, в том числе не предоставляют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды и они должны быть реализованы по цене не ниже их рыночной стоимости не позднее одного года с даты их приобретения 11 (см. пример ниже).

Пример

ОАО «Актив» владеет 65% уставного капитала ЗАО «Пассив». Оставшиеся 35% принадлежат непосредственно «Пассиву».

Для целей определения доли участия одной организации в другой на долю «Актива» приходится 100%-ный пакет акций «Пассива» 12 .

Аналогичное правило, по мнению Минфина России, действует и в отношении долей ООО 13 .

«Перекрестное» участие компаний в капитале друг друга

Перекрестное владение акциями можно определить как совокупность корпоративных правоотношений, в результате которых два АО владеют акциями друг друга и, таким образом, через взаимное владение участвуют в собственном акционерном капитале (см. пример ниже).

Пример

АО 1 создает АО 2, акции которого оплачивает своими собственными. В итоге АО 2 получает право собственности на акции АО 1. АО 1 получает в собственность акции АО 2 по итогам регистрации эмиссии вновь создаваемого общества (АО 2). Уставный капитал АО 1 может быть как равным, так и большим по сравнению с уставным капиталом АО 2.

«Кольцевое» владение

«Кольцевое» владение — ситуация, когда материнская компания владеет дочерними структурами, которые по цепочке контролируют крупные пакеты акций материнской компании.

В случаях «перекрестного» или «кольцевого» владения (взаимного владения) порядок определения прямого (косвенного) участия в организации, по мнению финансового ведомства, аналогичен порядку определения доли косвенного участия, установленному пунктом 3 статьи 105.2 Налогового кодекса. При этом необходимо математическое преобразование доли прямого участия одной компании в другой в следующем порядке:

1) определение доли косвенного участия фирмы в собственном капитале;

2) распределение данной доли на внешних собственников пропорционально их долям участия в капитале.

В основе такого математического преобразования лежит формула геометрической прогрессии (см. примеры ниже).

Пример

Формула геометрической прогрессии в данном случае выглядит следующим образом:

Cdb = Аdb : (1 – Aab x Aba), где

Cdb — фактическая доля участия организации D в организации B,

Аdb — прямая доля участия организации D в организации B.

Таким образом, фактическое участие организации D в капитале организации B составляет:

45% : (1 – 50% x 40%) = 56%.

Следуя логике Минфина России, доля косвенного участия организации D в капитале организации A составляет:

56 x 40 = 22,4%.

Пример

С целью упрощения порядка расчета фактической доли участия может быть использована обратная матрица, которую можно найти по следующей формуле:

N = (E – A)–1, где

N — матрица-результат, в которой отражена фактическая доля участия фирмы в других организациях (обратная матрица);

A — матрица, в которой отражена прямая доля участия фирмы в других организациях;

E — единичная матрица (диагональная матрица, у которой все диагональные элементы равны 1).

1 й ряд: доля участия А в А = 0%, доля участия A в B = 55%, доля участия A в C = 0%;

2 й ряд: доля участия B в B = 0%, B в А =0%, B в С = 40%;

3 й ряд: доля участия C в A = 30%, C в С = 0%, С в B = 0%.

Таким образом, доля фактического участия организации A в организации B составит 58,9%.

Руководствоваться или нет предложенными Минфином России формулами — право компании. По нашему мнению, данные правила расчета придают дополнительное толкование норм статьи 105.2 Налогового кодекса и не могут создавать дополнительные обязанности для налогоплательщиков, прямо не предусмотренные законодательством.

В заключение обращаем внимание бухгалтеров и работников налоговых служб организаций на то, что следует быть более внимательными к условиям и экономическим результатам сделок, совершаемых сторонами. Ведь наличие корпоративной взаимозависимости не является исчерпывающим основанием для признания лиц взаимозависимыми, а сделок — контролируемыми для целей раздела V.I Налогового кодекса.

_________________________________

1 ст. 20, 105.2 НК РФ

2 п. 1 ст. 49 Федерального закона от 26.12.1995 № 208-ФЗ (далее — Закон об АО)

3 п. 2 ст. 31, п. 1 ст. 49 Закона об АО

4 пп. 1, 4, 5 ст. 32, п. 1 ст. 49 Закона об АО

5 письмо Минфина России от 02.03.2012 № 03-03-10/19

6 см., напр., п. 2 ст. 14 Федерального закона от 08.02.1998 № 14-ФЗ (далее — Закон об ООО)

7 п. 3 ст. 105.2 НК РФ

8 письма Минфина России от 04.07.2012 № 03-01-18/5-88, № 03-01-18/5-87, от 23.04.2012 № 03-01-18/3-51, от 12.03.2012 № 03-01-18/1-27, от 25.11.2011 № 03-01-07/5-13

9 п. 1 ст. 105.1 НК РФ

10 письмо Минфина России от 21.06.2013 № 03-01-18/23476 (письмом ФНС России от 02.07.2013 № ОА-4-13/11912 направлено нижестоящим налоговым органам)

11 п. 3 ст. 72 Закона об АО

12 п. 4 ст. 105.2 НК РФ

13 п. 1 ст. 24 Закона об ООО

Перекрестное владение долями ООО

| Главная страница |  |

Форум Гарант |

| Видео (кликните для воспроизведения). |

Коллеги, вот назрел у меня хитрый вопрос.

С какого момента возникает право собственности на долю в ООО?

Согласно ст. ст.163, 223 ч.2 право собственности на недвижимое имущество возникает с момента гос. регистрации. ст. 132 устанавливает предприятие недвижимым имуществом.

Согласно закону об ООО права и обязанности участника ООО переходят покупаетлю с момента уведомления других участников.

Итак внимание, вопрос:

С какого же все-таки времени наступает право собственности на долю в ООО — с момента регистрации или с момента уведомления. на ком лежит обязанность уведомления участников, на продавце или покупателе? Кого конкретно надо уведомлять об изменениях? участников (не логично, ведь они же долю и продают) или генерального?

Хлоя, а чего ты ее ломаешь, голову-то? Общество уведомляется. Само общество.

Я пишу обычно таким образом:

УВЕДОМЛЕНИЕ ОБЩЕСТВУ

о состоявшейся уступке (отчуждении) доли в уставном капитале.

Приложение: копия Договора купли-продажи доли участия в Уставном капитале от 25.08.2009.

Генеральный директор

ОАО «Лютик» _____________________

Генеральный директор

ООО «Кактус» _____________________

Ирин, в соответствии с законом об ООО уведомляются участники 🙁 Но засада даже не в этом. Тут момент возникновения права собственности больше интересует. Уведомление вторично.

п.12. ст. 21 ФЗ «Об ООО»

12. Доля или часть доли в уставном капитале общества переходит к ее приобретателю с момента нотариального удостоверения сделки, направленной на отчуждение доли или части доли в уставном капитале общества, либо в случаях, не требующих нотариального удостоверения, с момента внесения в единый государственный реестр юридических лиц соответствующих изменений на основании правоустанавливающих документов.

ну и далее собственно , как мне кажется, все подробно расписано. Однако, на практике не заню еще ни одной сделки, осуществленной в соотв. с этими изм. к ФЗ об ООО.

Нотариус, совершающий нотариальное удостоверение сделки, направленной на отчуждение доли или части доли в уставном капитале общества, проставляет на нотариально удостоверенном договоре, на основании которого отчуждаемые доля или часть доли ранее были приобретены, отметку о совершении сделки по переходу таких доли или части доли.

Федеральным законом от 19 июля 2009 г. N 205-ФЗ в пункт 14 статьи 21 настоящего Федерального закона внесены изменения

14. После нотариального удостоверения сделки, направленной на отчуждение доли или части доли в уставном капитале общества, нотариус, совершивший ее нотариальное удостоверение, в срок не позднее чем в течение трех дней со дня такого удостоверения совершает нотариальное действие по передаче в орган, осуществляющий государственную регистрацию юридических лиц, заявления о внесении соответствующих изменений в единый государственный реестр юридических лиц, подписанного участником общества, отчуждающим долю или часть доли.

Если по условиям сделки, направленной на отчуждение доли или части доли в уставном капитале общества, такие доля или часть доли переходят к приобретателю с установлением одновременно залога или иных обременений, в заявлении о внесении соответствующих изменений в единый государственный реестр юридических лиц, подписываемом участником общества, отчуждающим долю или часть доли, указываются соответствующие обременения.

Заявление может быть направлено по почте с уведомлением о вручении, представлено непосредственно в орган, осуществляющий государственную регистрацию юридических лиц, а также направлено с использованием факсимильной связи, компьютерных сетей и иных технических средств, если порядок такой передачи заявления определен уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Соглашением сторон сделки, направленной на отчуждение доли в уставном капитале общества и составленной в письменной форме, может быть определен способ передачи указанного заявления с учетом требований настоящей статьи.

Федеральным законом от 19 июля 2009 г. N 205-ФЗ в пункт 15 статьи 21 настоящего Федерального закона внесены изменения

15. В срок не позднее чем в течение трех дней с момента нотариального удостоверения сделки, направленной на отчуждение доли или части доли в уставном капитале общества, нотариус, совершивший ее нотариальное удостоверение, совершает нотариальное действие по передаче обществу, отчуждение доли или части доли в уставном капитале которого осуществляется, копии заявления, предусмотренного пунктом 14 настоящей статьи.

По соглашению лиц, совершающих сделку, направленную на отчуждение доли или части доли в уставном капитале общества, общество, отчуждение доли или части доли в уставном капитале которого осуществляется, может быть уведомлено об этом одним из указанных лиц, совершающих сделку. В таком случае нотариус не несет ответственность за неуведомление общества о совершенной сделке.

16. В течение трех дней с момента получения согласия участников общества, предусмотренного пунктами 8 и 9 настоящей статьи, общество и орган, осуществляющий государственную регистрацию юридических лиц, должны быть извещены о переходе доли или части доли в уставном капитале общества путем направления заявления о внесении соответствующих изменений в единый государственный реестр юридических лиц, подписанного правопреемником реорганизованного юридического лица — участника общества, либо участником ликвидированного юридического лица — участника общества, либо собственником имущества ликвидированного учреждения, государственного или муниципального унитарного предприятия — участника общества, либо наследником или до принятия наследства исполнителем завещания, либо нотариусом, с приложением документа, подтверждающего основание для перехода прав и обязанностей в порядке правопреемства или передачи доли или части доли в уставном капитале общества, принадлежавших ликвидированному юридическому лицу, его учредителям (участникам), имеющим вещные права на имущество или обязательственные права в отношении этого юридического лица.

я наверное скажу банальность, но в ФЗ «об ООО» были внесены изменения

«12. Доля или часть доли в уставном капитале общества переходит к ее приобретателю с момента нотариального удостоверения сделки, направленной на отчуждение доли или части доли в уставном капитале общества, либо в случаях, не требующих нотариального удостоверения, с момента внесения в единый государственный реестр юридических лиц соответствующих изменений на основании правоустанавливающих документов.»

Клерик ТетраПандаграмматона. Панды имеют право на всё.

Пускай сегодня день не мой, пока друзья мои со мной,

Мы справимся с любой бедой, с чертями, богом и судьбой.

точна банальность. Ирина апередила :))

Клерик ТетраПандаграмматона. Панды имеют право на всё.

Пускай сегодня день не мой, пока друзья мои со мной,

Мы справимся с любой бедой, с чертями, богом и судьбой.

сделка была в 2003 году, так что изменения не катят.

фигня в том, что ничего не изменялось.

В общем в 2003 был договор заключен. По договору бабки проплачены, но по счетам их нет. Изменений в ЕГРЮЛ нет. есть копия нотариально заверенного уведомления от бывшегоо единственного участника в адрес генерального, но сам факт направления этого уведомления нигде не подтвержден. На протяжении двух летт новый соучредитель в дейтельности общества участия не принимал, нигде по докам не светился. бывший собственник утверждает, что баблоо проплачено не было и он со спокойной совестью спустя год перепродал все 100% третьему лицу, а то, в свою очередь четвертому. Спустя два года первый покупатель очнулся и поперся в суд требовать долю. отсюда вопрос, с какого момента возникает право собственности (по нормам 2003 года)

Постановление Федерального арбитражного суда Центрального округа

от 25 июля 2006 г. N А35-137/06-С5

(извлечение)

Постановление Федерального арбитражного суда Западно-Сибирского округа

от 12 мая 2005 г. N Ф04-2199/2005(10526-А45-30)

(извлечение)

Постановление Федерального арбитражного суда Московского округа

от 28 декабря 2006 г. N КГ-А40/11133-06

(извлечение)

Резолютивная часть постановления объявлена 21 декабря 2006 г.

Хло. В твоей ситуации изменения в закон об ООО были в 2002 году. Потом — в 2004-ом.

Вот так выглядит норма в твоей ситуации.

Статья 21. Переход доли (части доли) участника общества в уставном капитале общества к другим участникам общества и третьим лицам

Права и обязанности по отношению к Обществу у покупателя наступали с момента уведомления Общества.

Прямого отсыла к моменту наступления права собственности нет. А потому момент регулируется ГК РФ. В статье 8. Основание возникновения права собственности — момент сделки.

Источники

Астахов, Павел Жилье. Юридическая помощь с вершины адвокатского профессионализма / Павел Астахов. — М.: Эксмо, 2016. — 320 c.

Шамин, А. Н. История биологической химии. Истоки науки / А.Н. Шамин. — М.: КомКнига, 2013. — 392 c.

Гуреев, В. А. Комментарий к Федеральному Закону «О судебных приставах» / В.А. Гуреев. — М.: Wolters Kluwer, 2017. — 208 c.- Чиркин, В. Е. Основы сравнительного правоведения / В.Е. Чиркин. — М.: МОДЭК, НОУ ВПО Московский психолого-социальный университет, 2014. — 392 c.

- Васильева, Вера Как судили Алексея Пичугина. Судебный репортаж / Вера Васильева. — М.: Human Rights Publishers, 2013. — 621 c.

Позвольте представиться. Мое имя Петр. Я уже более 20 лет занимаюсь юриспруденцией. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу научить всех посетителей сайта решать сложные и не очень задачи.

Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима ОБЯЗАТЕЛЬНАЯ консультация с профессионалами.