Содержание

- 1 Ответственность за неуплату налогов (физического лица)

- 2 Какая ответственность за неуплату налогов физическими лицами

- 3 Ответственность за неуплату налогов физическим лицом

- 4 При каком размере неуплаченных налогов может быть возбуждено дело

- 5 Ответственность за неуплату налогов

- 6 Ответственность за неуплату налогов физическим лицом

Ответственность за неуплату налогов (физического лица)

Ответственность физического лица за неуплату налогов

Начну с того, что если вы совсем не будете платить налоги, то вы рискуете быть подвергнутыми уголовному наказанию по статьям 198-199 Уголовного Кодекса РФ. Здесь ситуация следующая, сразу к уголовной ответственности вас никто привлекать конечно не будет, если бы так было, то у нас уголовных дел стало бы как минимум на 30% больше. К тому же сумма долга по налогам для привлечения к уголовной ответственности должна быть достаточно большой.

А вот если вы не оплатите в полном объеме налоги в течении 2 месяцев после того как налоговый орган принял решение о привлечении вас как должника к ответственности (уголовной) за нарушение налогового законодательства, то по истечении срока в 60 дней, налоговый орган направляет материалы вашего дела в ОВД, что бы они в свою очередь приняли решение о возбуждении в отношении вас уголовного дела. Ответственность в данном случае наступает по Уголовному Кодексу РФ, за то, что гражданин не предоставил во время налоговую декларацию, либо ответственность наступает в случае если гражданин скрыл или подал ложные сведения по наличию у него имущества или доходов, что в свою очередь привело недоплату налогов в бюджет в особо крупном размере, а крупным размером для физических лиц считается недоплата в размере 600000 рублей, а особо крупным 3000000 рублей за года подряд.

Но обычно если нарушение совершено впервые, то к таким должникам относятся вполне лояльно, но в случае если он полностью погасит долг.

Какие налоги платят физические лица и какие виды ответственности еще существуют?

На основании Налогового Кодекса РФ, физические лица обязаны платить налоги:

- На имущество (недвижимое);

- Земельный налог;

- Транспортный налог.

Есть сроки в которые вы обязаны оплатить налоги!

Не будут вам морочить голову и приведу пример! Если вы платите налог за 2016 год, то оплатить вы его должны не позднее 1 декабря 2017 года. То есть отчетный год в данном случае это 2016 год и оплата по закону должна быть произведена не позднее 1 декабря года, следующего за отчетным.

Налоговая инспекция должна в свою очередь направить вам уведомление в квитанцией на оплату, не позже 30 дней до момента оплаты, то есть уведомление вам должны прислать не позднее 1 ноября.

Если вы не оплатите налоги вовремя, то к вам могут быть применены следующие санкции:

- Штраф;

- Начисление пени;

- Долг по налогам может быть взыскан в судебном порядке, в том числе штрафы и начисленные пени;

- Ну и как уже говорилось привлечение к уголовной ответственности.

Штраф назначается как мера наказания, за несвоевременную уплату налогов и его размер обычно составляет 20% от задолженности но налогам. Но размер штрафа может быть увеличен до 40% в случае если налоговая инспекция сможет доказать, что налоги не были уплачены умышленно.

Но в свою очередь налоговая просто так вас привлечь в ответственности в виде штрафа не может, так как люди не всегда получают уведомления вовремя и вообще не всегда их получают. Так что прежде чем привлечь вас к ответственности в виде штрафа у налоговой должны быть доказательства того, что с ее стороны соблюден порядок не только вашего уведомления, но и то, что налог был рассчитан в соответствии с законодательством, но и так же у налоговой должен быть документ подтверждающий, что уведомление было вам направлено и вы его получили или отказались от получения.

Пеня это так же мера воздействия на должника, она постепенно увеличивает размер задолженности по налогу, в случае если вы не уплатили налог в срок. При чем за каждый день просрочки, начисление происходит следующим образом:

Берется сумма долга, умножается на количество календарных дней просрочки и умножается на 1/300 ставки рефинансирования.

То есть если прошел срок уплаты налога, гражданин его не платил у него возникает задолженность, которая будет расти ежедневно за счет того, что происходит ежедневное начисление пени на сумму дола по налогам. И вся эта сумма включая штрафы и пени должна быть рано или поздно оплачена.

В случае если должник будет упорно игнорировать требования налоговой оплатить долг, то долг будет взыскиваться через суд в порядке приказного или искового производства.

Когда суд вынесет решение, долг будут взыскивать судебные приставы, они могут списать деньги с ваших счетов в банках, обычно первым делом они ищут денежные средства на счетах в банках и если таковые есть, то с них списывается необходимая сумма. Обращается взыскание на заработную плату в размере не менее чем 50% от ЗП. Обращается взыскание на пенсию, или на имущество должника, то есть приставы имеют право обратить взыскание на денежные средства или имущество, на которое обращение взыскание не запрещено законом.

Однако в случае если налоговая вас не уведомила о необходимости оплаты налогов, то есть не выслала вам уведомление с квитанцией, то вы можете обратиться в налоговую инспекцию за разъяснением ситуации и если вам ничего вразумительного не ответят и не предоставят доказательства того, что уведомление вам было направлено, то вы всегда можете обжаловать по данному основания начисленные пени и штрафы. То же самое вы можете сделать если уведомление вам не было доставлено по вине почты.

Если у вас возникли вопросы, то вы всегда можете задать их на сайте нашему юристу и получить профессиональную консультацию.

Какая ответственность за неуплату налогов физическими лицами

Уклонение от уплаты налогов или сборов — это осознанная неуплата человеком обязательных платежей в бюджет Российской Федерации. Подобные деяния являются уголовно наказуемыми и подразумевают целый ряд мер воздействия на неплательщика.

Законодательные основы

Статья 57 Конституции РФ обязывает уплачивать законно установленные налоги и сборы. Основным законом, регулирующим порядок уплаты фискальных сборов, является Налоговый кодекс. Он регулирует налогообложение и организаций и простых граждан. В нем же прописана ответственность за уклонение от уплаты положенных сборов. Поскольку все аспекты соответствующих правонарушений прописаны в НК РФ, то такую тему, как неуплата налогов, КОАП РФ не регулирует.

Обязательные отчисления физлиц

Все физлица при получении дохода уплачивают НДФЛ (подоходный налог). Обычно ставка составляет 13%, а сумму платежа удерживает работодатель. В других случаях физлицо обязано самостоятельно рассчитать НДФЛ, уплатить его в бюджет и сдать в ИФНС декларацию по форме 3-НДФЛ. Такая обязанность возникает при получении следующих доходов:

- поступления от продажи или сдачи в аренду имущества;

- выигрыши и призы;

- выплаты наследникам авторов произведений литературы, искусства, науки;

- иные поступления от других физлиц или организаций, не являющихся налоговыми агентами.

Если у гражданина имеется в собственности имущество, то он уплачивает имущественные отчисления:

- на транспорт;

- на землю;

- на недвижимость (квартиры, земельные участки, дома).

Злонамеренная и постоянная неуплата налогов физическим лицом в крупном и особо крупном размерах способна повлечь за собой уголовную ответственность в соответствии с Уголовным кодексом.

Виды налоговых правонарушений: таблица

| Виды правонарушений | Размер штрафа | Основание |

| Нарушение срока подачи заявления о постановке на учет в налоговом органе | 10 000 рублей | ст. 116 НК РФ |

| Непредставление в установленный сборах срок налоговой декларации в налоговый орган по месту учета | 5% не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 рублей | ст. 119 НК РФ |

| Несоблюдение порядка представления декларации в электронной форме | 200 рублей | ст. 119.1 НК РФ |

| Частичная оплата или полное уклонение от уплаты отчислений физическими лицами в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия): | ст. 122 НК РФ | |

| — по неосторожности | 20% от неуплаченной суммы налога | |

| — умышленно | 40% от неуплаченной суммы налога | |

| Непредставление в установленный срок в налоговые органы документов (декларации) | 200 рублей за каждый документ | ст. 126 НК РФ |

| Отказ представить документы по запросу налогового органа либо представление документов с заведомо недостоверными сведениями | 1 000 рублей | |

| Неявка без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля | 1 000 рублей | ст. 128 НК РФ |

| Неправомерный отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний | 3 000 рублей | |

| Отказ эксперта, специалиста от участия в проведении налоговой проверки | 500 рублей | ст. 129 НК РФ |

| Дача экспертом заведомо ложного заключения или осуществление переводчиком заведомо ложного перевода | 5 000 рублей | |

| Неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые в соответствии с НК РФ это лицо должно сообщить налоговому органу, в том числе непредставление пояснений в случае непредставления в установленный срок уточненной налоговой декларации | 5 000 рублей | ст. 129.1 НК РФ |

| Те же деяния, совершенные повторно в течение календарного года | 20 000 рублей | |

| Неправомерное или несвоевременное представление налоговому органу сообщения о наличии объектов недвижимого имущества и транспортных средств, признаваемых объектами налогообложения по соответствующим налогам | штраф в размере 20% от неуплаченной суммы налога в отношении объекта недвижимого имущества и (или) транспортного средства | |

| Неправомерное непредставление в установленный срок уведомления об участии в иностранных организациях или представление уведомления об участии в иностранных организациях, содержащего недостоверные сведения | 50 000 рублей в отношении каждой иностранной организации, сведения о которой не представлены, либо в отношении которой представлены недостоверные сведения | |

| Нарушение самозанятым налогоплательщиком порядка и (или) сроков передачи сведений о произведенном расчете, связанном с получением дохода от реализации товаров (работ, услуг, имущественных прав), являющегося объектом налогообложения налогом на профессиональный доход | 20% от суммы расчета | ст. 129.13 НК РФ |

| Те же деяния, совершенные повторно в течение шести месяцев | сумма расчета | |

| Нарушение установленных порядка и (или) сроков передачи в налоговый орган уполномоченным оператором электронной площадки или уполномоченной кредитной организацией сведений о произведенном расчете, связанном с получением дохода от реализации товаров (работ, услуг, имущественных прав), являющегося объектом налогообложения налогом на профессиональный доход | 20% от суммы расчета, но не менее 200 рублей за каждый расчет, сведения о котором не переданы в налоговый орган | ст. 129.14 НК РФ |

Меры воздействия на физлиц

Административные

Какие же подразумеваются штрафные санкции за уклонение от уплаты налогов физическими лицами в соответствии с НК РФ:

- начисление пени в размере 1/300 ставки рефинансирования ЦБ за каждый день просрочки;

- начисление штрафа в размере 20 %. Применяется, если налогоплательщик не только не уплатил налог (НДФЛ), но и предоставил искаженные сведения в отчетности (или не предоставил отчетность вовсе);

- принудительное взыскание недоимки, пеней и штрафов.

Помимо административки, предусмотрена уголовная ответственность за уклонение от уплаты налогов и сборов. Она применяется в соответствии со статьей 198 УК РФ, к физическим лицам (ИП), выплачивающим вознаграждения работникам и обязанным поэтому уплачивать НДФЛ и страховые взносы с этих выплат. Статья вступает в действие при неуплате платежей в бюджет посредством непредоставления декларации или включения в нее заведомо ложных сведений. Разберемся, какое наказание за неуплату налогов физическим лицом предусматривает УК РФ. Под статью 198 УК попадают нарушения совершенные:

- в крупном — неуплата более 2,7 млн руб. единовременно или более 900 000 руб. в течение трех лет, если невыплата превышает 10% общей суммы исчисленных платежей;

- или особо крупном размере — неуплата 13,5 млн руб. единовременно или более 4,5 млн руб. в течение трех лет, если невыплата превышает 20% общей суммы исчисленных платежей.

Уголовное наказание предусматривает штрафы, принудительные работы и лишение свободы. При крупном размере — до одного года, при особо крупном — до трех лет.

Действия налоговой

Принудительное взыскание недоимок и штрафных санкций по фискальным сборам у физического лица совершаются только в судебном порядке. До обращения в суд действия налоговой при неуплате налогов следующие: должнику направляют требование об уплате задолженности с указанием суммы долга и срока погашения. Если плательщик требование проигнорирует, тогда налоговики обратятся в суд.

Взысканию в судебном порядке подлежит задолженность физлица, превышающая 3000 руб. При вынесении решения о взыскании долга у физлица события развиваются следующим образом:

- направляется исполнительный лист на взыскание работодателю (если задолженность менее 25 000 руб.);

- накладывается арест на денежные средства должника на банковских счетах;

- выявляется и реализуется иное имущество поставщика и вырученные суммы идут на погашение исчисленных долгов.

Как поступить, если налоговая подала в суд за неуплату налога и пришел вызов на заседание? Прежде всего нельзя игнорировать исковое заявление и не являться в суд. Судебное решение вынесут и в ваше отсутствие, без учета вашего мнения. Кроме долгов, с неплательщика взыскиваются судебные издержки ИФНС. Даже после подачи искового заявления задолженность возможно погасить добровольно. В этом случае необходимо обратиться в инспекцию и в суд с ходатайством о снижении штрафных санкций. В такой ситуации суд идет навстречу ответчику и снижает суммы штрафов.

Ответственность за неуплату налогов физическим лицом

+7 (499) 653-60-72 доб. 740

бесплатный звонок по России

для Москвы и Московской обл.

+7 (499) 653-60-72 доб. 740

для Москвы и Московской обл.

8 (800) 500-27-29 доб. 717

бесплатный звонок по России

8 (800) 500-27-29 доб. 717

+7 (499) 653-60-72 доб. 740

бесплатный звонок по России

для Москвы и Московской обл.

+7 (499) 653-60-72 доб. 740

для Москвы и Московской обл.

8 (800) 500-27-29 доб. 717

бесплатный звонок по России

Главная » Вопросы экономики » Какой штраф за неуплату налогов в 2019 году?

Какой штраф за неуплату налогов в 2019 году?

Оплата налогов — обязанность как юридических, так и физических лиц. Неуплата налогов в 2019: штраф, административная ответственность и уголовная — эти меры наказания регламентируются НК РФ. Наказание за уклонение от уплаты налога зависит от нескольких факторов, например, от суммы задолженности.

Содержание:

- Какие виды налогов оплачивают юридические и физические лица?

- Понятие о неуплате налогов и ответственность

- Ответственность за неуплату

- Возможна ли уголовная ответственность?

Какие виды налогов оплачивают юридические и физические лица?

Налогообложение населения отличается от уплаты налогов юридическими лицами. Как правило, физические лица оплачивают налоги на имущество и прибыль. НДФЛ (налог на доходы физических лиц) платит работодатель, но этот сбор за сдачу помещения в аренду должен оплатить арендодатель. Таким образом, в некоторых случаях граждане могут оплачивать НДФЛ. Среди других обязательных налогов, можно выделить:

Каждый владелец недвижимости или другой собственности должен платить налоги на это имущество. После обращения ФНС (Федеральная Налоговая Служба) за каждым гражданином закрепляется личный кабинет и счет, на который ежемесячно должны поступать платежи. Уведомления о начислении налогов приходят на почту по месту прописки. Если гражданин не обращается в налоговую с соответствующим заявлением — письма приходить не будут, но от уплаты взносов он не освобождается.

Узнать о начислении задолженности перед ФНС можно в личном кабинете на сайте этого учреждения.

Что касается индивидуальных предпринимателей, то налоговая нагрузка на них больше. Каждый работодатель обязан уплачивать подоходный налог за каждого рабочего и в том числе за себя. Среди основных налогов, которые платят ООО, ИП и юридические лица можно выделить:

-

налог с доходов;

В зависимости от системы налогообложения сумма такого платежа может варьироваться. Множество небольших ИП и ООО выбирают упрошенную систему налогообложения (УСН), которая предусмотрена законом «О развитии малого и среднего бизнеса».

транспортный и земельный налог (оплачивается в том случае, когда бизнес располагает землей или автотранспортом);

НДС и НДФЛ на каждого сотрудника предприятия, в том числе владельца.

Штраф за неуплату налогов в 2018 не поднимется, но контроль доходов юридических и физических лиц со стороны НС значительно ужесточится. Это обусловлено необходимостью регистрации всех торговых точек и приобретением кассовых аппаратов частными предпринимателями.

Понятие о неуплате налогов и ответственность

В Налоговом Кодексе РФ прописаны основное определение термина «неуплата налогов», которое включает:

1. Внесение платежей не в полной сумме.

2. Отказ от внесения оплаты полностью.

| Видео (кликните для воспроизведения). |

3. Самостоятельный подсчет налогов, который приводит к задолженности.

4. Сдача отчетности позже назначенного срока.

5. Уменьшение базовых налогов.

Под базовыми подразумеваются те налоги, которыми облагаются все граждане. К таковым относится налоговая ставка на прибыль, в том числе сумма от сдачи квартиры физическим лицом.

Ответственность за неуплату

Каждый налог предусматривает определенные санкции по отношению к налогоплательщику. Уклонение от перечисления процента прибыли может повлечь за собой неприятные последствия:

• штрафы;

• пени;

• административные и уголовные наказания;

• взыскания в судебном порядке.

Стоит отметить, что неуплата определенных налогов может привести к различным последствиям:

1. Налог на прибыль.

-

пеня 5% от суммы налога, через 180 дней после неуплаты — 30%, а с 181 каждый месяц будет начисляться сумма в размере 10% от задолженности;

Если налоговая получит доказательства об умышленной неуплате — на сумму задолженности будет начислен штраф в размере 40%.

2. Налог от сдачи квартиры в аренду.

Ответственность: все граждане, которые сдают квартиру в аренду обязаны регистрировать договора передачи квартиры во временное пользование. Согласно этому договору арендодатели обязаны платить в казну НДФЛ в размере 13%. При необходимости гражданин может запросить предоставление налогового вычета по этим взносам.

3. Транспортный налог.

Налог на имущество физических лиц включает в себя и транспортный налог. Эти взносы оплачиваются ежемесячно при направлении письма из налоговой службы. На перечисление средств налогоплательщик имеет 1 год с даты получения уведомления. Налогообложению подлежат лодки, морские, речные суда, грузовой транспорт, пассажирские средства передвижения, с/х техника и транспорт, который находится в розыске.

Ответственность: пеня, которая пропорциональна количеству просроченных дней, направление иска в суд о наложении ареста на имущество и транспорт.

4. Налог на землю.

Этот налог не имеет фиксированной ставки, варьируется в зависимости от региона страны. За каждый день после просрочки начисляется пеня, а также изымается штраф от 20 до 40% от суммы налога.

Если налогоплательщик получил уведомление о необходимости уплаты земельного сбора, но не стал переводить деньги в налоговую ВНС может рассчитывать эти действия как умышленное уклонение. Таким образом, на гражданина налоговая служба может подать в суд, но взыскать задолженность НС сможет только после решения судьи.

Все эти виды ответственности действуют как для юридических, так и для физических лиц. Схема, которая предусматривает закрытие бизнеса после 3-х лет от её создания и открытие новой также карается законом и предусматривает ответственность.

Возможна ли уголовная ответственность?

Начисление пени и штрафов относятся к административной ответственности, которая не приносит значительного ущерба для человека или компании. При этом, уклонение от неуплаты налогов карается законом, а именно статьей 198 УК РФ . Эта ответственность наступает после начисления ФНС суммы задолженности свыше 600 тыс. рублей и в особо крупных размерах — свыше 3-х миллионов рублей. Законодательством предусмотрены штрафы за уклонение таких податей, а также лишение свободы от нескольких месяцев до трех лет. При обнаружении правоохранительными органами других нарушений закона гражданином или компанией — срок лишение свободы может значительно увеличится до 7-10 лет . Если уголовная ответственность наступает второй или третий раз, но в предыдущий раз решением суда было принято выплатить штраф, то в последующий суд может присудить лишение свободы.

Если лицо впервые нарушает закон о налогообложении и дело доходит до судебного разбирательства — оно может быть закрыто без суда в случае погашения всей задолженности. Такое решение ситуации возможно только если гражданин раньше не привлекался к уголовной ответственности и готов погасить долг.

В судебном разбирательстве также учитываются следующие смягчающие обстоятельства:

нестандартные ситуации, которые привели к возникновению долга;

истечение срока давности по задолженности;

Стоит отметить, что ФНС достаточно быстро передает дела об уклонении от уплаты налогов, поэтому срок давности задолженности истекает в редких случаях. Со дня начисления штрафа срок давности составляет 3 года.

При каком размере неуплаченных налогов может быть возбуждено дело

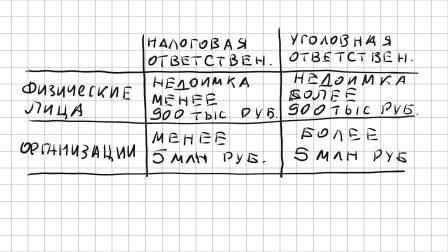

Крупным размером по ст. 198 УК РФ (уклонение от уплаты налогов и (или) сборов с физического лица) признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более девятисот тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая два миллиона семьсот тысяч рублей, а особо крупным размером — сумма, составляющая за период в пределах трех финансовых лет подряд более четырех миллионов пятисот тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 20 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая тринадцать миллионов пятьсот тысяч рублей.

| Крупный размер | более 900 000 руб. при доле неуплаченных налогов более 10 процентов | более 2 700 000 руб. независимо от доли |

| Особо крупный размер | более 4 500 000 руб. при доле неуплаченных налогов более 20 процентов | более 13 500 000 руб. независимо от доли |

При определении размера учитывается только недоимка (налог), пени и штрафы в него не включаются.

Неприведение в приговоре обоснований наличия крупного ущерба ставит под сомнение выводы о виновности лица в уклонении от уплаты налогов (Кассационное определение Верховного Суда РФ от 22.12.2010 N 11-О10-158). Нужно также учесть, что при законодательном изменении градации размера неуплаченных налогов уголовное дело прекращается за отсутствием состава преступления (Определение Верховного Суда РФ от 16.02.2012 № 11-Д12-2).

Легкомысленно было бы думать, что если сумма недоимки менее 5 млн руб. для организаций и 900 тыс руб. для физических лиц, то ответственности не будет.

Такая ответственность предусмотрена главами 15 и 16 Налогового кодекса РФ (НК РФ).

Так, в соответствии со ст. 122 НК РФ неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия) наказывается взысканием штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов), а если эти действия совершены умышленно, то в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов).

Ответственность за неуплату налогов

В действующем российском законодательстве предусмотрена достаточно серьезная ответственность за уклонение от уплаты налогов. Налоговое правонарушение предполагает привлечение как к административной, так и к уголовной ответственности, а значит, к обязанности по перечислению сборов необходимо отнестись очень внимательно, так как административная ответственность за неуплату налогов физическим лицом или организацией накладывается даже в случае неосторожности или небрежности, незнания закона.

Виды налоговых нарушений

| Нарушение | Статья НК РФ | Штраф |

| Порядка и правил постановки на учет в контролирующем органе | Ст. 116 | |

| Порядка, правил и способа предоставления отчетности и иных документов | Ст. 119 , 119.1 , 119.2 | |

| Неверная информация о размере налогооблагаемой базы | Ст. 120 | 10 000–40 000 руб. |

| Неуплата или неполная уплата обязательных сборов | Ст. 122 , 123 | 20–40 % от суммы фискального платежа |

| Несоблюдение порядка пользования имуществом, находящемся в залоге (в качестве обеспечительной меры) или под арестом | Ст. 125 | 30 000 руб. |

| Ст. 126 | От 200 р. за документ до 1000 р. за каждый месяц задержки |

Привлечение налогоплательщика к административной ответственности по такому нарушению, как неуплата налогов, КоАП РФ устанавливает по принципам и нормам, изложенным в главе 15 КоАП: в ней перечислены нарушения в области налогообложения, финансов и сборов. Большинство статей относится к крупным участникам рынка.

За такое правонарушение, как неуплата налогов физическим лицом, привлекают к ответственности по статьям Налогового кодекса, если нет состава преступления, предусмотренного ст. 198 УК РФ .

Виды ответственности

При выборе мер воздействия на налогового неплательщика суд рассматривает обстоятельства конкретной ситуации и размер ущерба и на основе этого определяет, какое наказание за неуплату налогов физическим лицом назначить. За подобное нарушение привлекают к следующим видам ответственности:

- материальная. В соответствии со ст. 75 НК РФ , пени за несвоевременное исполнение обязательства по уплате сбора взимается независимо от применение других видов ответственности;

- административная — в соответствии со ст. 122 НК РФ ;

- уголовная — по ст. 198 — 199 УК РФ .

Кого привлекают к ответственности за налоговые нарушения

В соответствии с нормами КоАП РФ, дело об административном нарушении может быть возбуждено в отношении и физического, и юридического лица, а вот уголовное, в соответствии со ст. 19 УК РФ , — только в отношении физического лица.

Составы проступков

Если в НК РФ в качестве объективной стороны нарушения указана неуплата налога вследствие занижения базы для расчетов (случайно или намеренно) или других неправомерных действий, то УК РФ акцентирует внимание на том, что преступление совершается умышленно. Это логично: по смыслу законодательства уголовные преступления наиболее опасны для общества и наказание за них предусмотрено более суровое. Уклонение от уплаты налогов выражается в умышленных деяниях, направленных на уменьшение размера сборов и повлекших их непоступление в казну, согласно Постановлению Пленума ВС РФ № 64. Уклонение от уплаты налогов физическими лицами составляет преступление только в том случае, если совершено в крупном или особо крупном размере, согласно ст. 198 — 199 УК РФ . Понятие крупного и особо крупного размера дается в примечаниях к статьям.

Сроки давности

Ст. 113 НК РФ установлен следующий срок давности привлечения к административной ответственности: три года со дня окончания соответствующего налогового периода. Если налоговая подала в суд за неуплату налога, существует и срок давности взыскания штрафов в судебном порядке — шесть месяцев с момента истечения срока исполнения требования об уплате ( ст. 115 НК РФ ).

В соответствии со ст. 78 УК РФ , срок давности привлечения к уголовной ответственности: два года за совершение преступления небольшой тяжести. К таковым относится и большинство случаев уклонения от уплаты налогов, так как наказание по этим статьям в виде лишения свободы не превышает 3 лет. Если совершившее проступок лицо уклоняется от следствия или уплаты штрафа, течение сроков приостанавливается.

Обстоятельства, смягчающие или снимающие вину

Уклонение от уплаты налогов и сборов вряд ли отвечает признакам незначительности проступка, в соответствии со ст. 2.9 КоАП РФ , когда возможно освобождение.

Смягчающие обстоятельства по КоАП РФ связаны либо с отношением лица к случившемуся: раскаяние, добровольное участие в заглаживании ущерба, либо с личностью правонарушителя: беременная женщина, несовершеннолетний, тяжелое эмоциональное состояние. Отягчающие связаны с усугублением ущерба, повышением общественной опасности деяния.

В уголовном праве действуют те же принципы при выделении подобных обстоятельств. Стремление загладить вину, раскаяние всегда расценивается как признак исправления и поэтому может рассматриваться как причина для смягчения наказания. Напротив, рецидив, совершение проступка в составе группы и т. д. указывает на опасность лица для общества.

Вопрос: Можно ли с руководителя или главбуха взыскать долги по налогам компании?

Да, можно. Руководящих лиц имеют право привлечь к субсидиарной ответственности по налоговым долгам компании. К ним относятся учредитель, директор и главный бухгалтер. Условия, при которых с руководителей и бухгалтеров могут взыскать недоимку компании, разъяснил Конституционный суд РФ. Они указаны в постановлении от 8 декабря 2017 г. № 39-П:

- в неуплате налогов виноват сам директор (главный бухгалтер), который намеренно хотел причинить ущерб бюджету в корыстных целях;

- директор (главный бухгалтер) был осужден за неуплату налогов, но уголовное дело в его отношении было прекращено по нереабилитирующим основаниям;

- нет возможности взыскать недоимку по сборам с самой компании.

Последнее условие означает, что инспекторы не смогут предъявить имущественные претензии руководителям, если у компании имеются деньги и имущество. Факт того, что с компании и ее субсидиарных ответчиков ничего взыскать нельзя, подтверждается в случаях:

- отсутствия у организации и ее учредителей денег и имущества;

- исключения компании из ЕГРЮЛ или признания ее недействующей.

Ответ на вопрос дан специалистами ЗАО «ТаксНет», разработчика систем электронного документооборота и сервисов для сдачи отчетности

Ответственность за неуплату налогов физическим лицом

В соответствии с положениями действующего налогового законодательства России делать отчисления со своих доходов в федеральный и муниципальный бюджет обязаны не только компании и индивидуальные предприниматели, но и простые граждане. Расставаться с заработанными тяжёлым трудом средствами по нраву, разумеется, не всем — потому и существуют нормы права, стимулирующие всё же рассчитаться с государством. Чем грозит неуплата налогов физическим лицом и можно ли её избежать — далее в статье.

Кто обязан платить?

Налоговый кодекс — основной документ, регулирующий в отечественной юридической системе порядок начисления и уплаты налогов — не перечисляет всех видов деятельности, подразумевающих возникновение у гражданина обязанности делать отчисления в казну.

Список профессий и занятий неисчерпаем — и, чтобы упростить ситуацию, можно резюмировать: платить налоги должен каждый резидент, получающий доход в результате трудовой или коммерческой деятельности, а также владеющий определёнными видами имущества.

Так, налоговое бремя в установленном законодателем объёме ложится на плечи граждан:

- работающих в соответствии с трудовым, гражданско-правовым, срочным трудовым договором или контрактом иного установленного вида, заключённым с работодателем в законном порядке;

- получающих доход за счёт коммерческой деятельности любого вида, включая индивидуальное предпринимательство, реализацию товаров и услуг без образования ИП, сдачу квартиры или иной собственности в аренду, выигрыш в лотерею, получение дивидендов и так далее;

- имеющих в собственности, независимо от источника и способа получения, недвижимую собственность: комнату, квартиру, частный дом, нежилое помещение;

- обладающих автомобилем или иным облагаемым транспортным средством, включая воздушные и водные суда, а также некоторые виды самоходных.

Налоговый кодекс предполагает, кроме того, два варианта отчисления в бюджет:

- Лично получателем дохода. Чаще всего используется физическими лицами в силу сравнительной простоты операций и отсутствия необходимости обращаться за помощью к третьей стороне.

- Через налогового агента. Для простых граждан установлен по умолчанию только при наличии официального трудоустройства; в таком случае в роли агента выступает работодатель.

Плательщик может по своему усмотрению нанимать налогового агента и отказываться от его услуг; никаких ограничений на этот счёт российским законодательством не предусмотрено.

Наказание за неуплату

Неуплата налога своевременно и в полном объёме влечёт ответственность физического лица согласно Налоговому и Уголовному кодексам.

Со стороны первого к гражданину применяется наказание в виде штрафов и пеней. Наиболее часто к пренебрегающим своими обязанностями резидентам применяется статья 122 НК, действующая, если:

- физическое лицо неправильно рассчитало сумму отчислений в бюджет;

- или занизило стоимость налогооблагаемой собственности.

В обоих случаях речь идёт о неумышленных нарушениях — то есть таких, в которых налоговому инспектору и прочим уполномоченным лицам не удалось выявить явного злого умысла.

Кроме того, такой проступок не должен классифицироваться статьями 129.3 / 129.5 , подразумевающими использование гражданином недозволенных средств получения дохода или занижение суммы налога в пользу иностранного коммерческого агента.

Читайте также:

Как следует из пункта 4, физическое лицо не отвечает по статье 122 НК, если в своих расчётах или при общении с налоговой службой ориентировалось на сообщённые ему посредником неверные сведения; однако от необходимость уплатить налог полностью сразу после выявления нарушения это обстоятельство не освобождает.

Указанные проступки, умышленность которых доказать не удалось, наказываются в общем процессуальном порядке штрафом в размере 20% от выявленной недоимки; вся сумма налога в расчёт не берётся.

Пример. Гражданин А. должен был выплатить в 2018 году налог на прибыль в размере 50 тысяч рублей, однако вследствие неправильных расчётов перевёл в бюджет только 35 тысяч. Поскольку ошибка не была им замечена и самостоятельно ликвидирована, физическому лицу придётся уплатить не только недоимку в размере (50000 – 35000), то есть 15 тысяч рублей, но и штраф — 20% от указанной суммы: 0,2×15000, то есть 3 тысячи рублей.

Пункт 3 указанной статьи предусматривает для лиц, сокрывших часть дохода или намеренно неверно исчисливших сумму налога, штраф в размере 40% от «недостачи». При этом, как уже указывалось, умышленность действий налогового резидента должна доказываться — одного заявления инспектора будет мало.

Пример. Гражданин Б. в 2017 году должен быть перечислить в казну 100 тысяч рублей, однако бюджет получил только 70 тысяч; кроме того, в ходе налоговой проверки была установлена намеренность действий физического лица. Таким образом, помимо оставшихся 30 тысяч должнику придётся отдать в виде штрафа 0,4×30000, то есть 12 тысяч рублей. Пока эти деньги не будут перечислены, за гражданином остаётся неисполненная обязанность в объёме (30000 + 12000), то есть 42 тысяч рублей.

Помимо того, физическому лицу, не переведшему или просрочившему с перечислением в госказну транспортного или имущественного налога, придётся платить за каждый «лишний» день пеню в размере 1/300 части от текущей ставки рефинансирования. Последняя устанавливается Центральный Банком России; её значение находится в открытом доступе.

Пример. В 2019 году гражданин заплатил имущественный налог на 15 суток позднее установленного законодателем срока, однако в полном объёме. Стоимость облагаемого имущества — 1 миллион рублей. Тогда за каждый день просрочки ему придётся передать в бюджет, с учётом актуальной ставки, (1/300×1000000×0,075), то есть 250 рублей, а за всё время — 15×250, иначе говоря, 3750 рублей.

Несмотря на распространённое мнение, административной ответственности для гражданина, не уплатившего налог за себя, не предусмотрено — от штрафов и пеней, перечисляемых в Налоговом кодексе, закон сразу переходит к уголовному наказанию.

Читайте также:

В соответствии со статьёй 198 УК Р Ф за неуплату налога в крупном размере физическое лицо рискует:

- лишиться свободы на срок до года;

- попасть под арест на период до полугода;

- отбывать принудительные работы вплоть до года суммарно;

- получить штраф в размере 100–300 тысяч рублей — или одно-двухгодового официального дохода.

Однако такие меры применяются не ко всем неплательщикам. Основной критерий — сумма неуплаты; как следует из примечаний к статье, она составляет, в течение трёх отчётных лет:

- 900 тысяч рублей, если сумма «недостачи» — более 10% от исчисленного налогового бремени за указанный период;

- 2750 тысяч рублей — в остальных случаях: например, если гражданин вовсе не совершал отчислений в бюджет.

Физическое лицо, совершившее преступление в особо крупном размере, — в соответствии с теми же разъяснениями, на сумму более 4500 тысяч рублей при недоимке свыше 20% или 13 миллионов рублей в целом, — в качестве наказания может:

- лишиться свободы на срок до трёх лет;

- участвовать в принудительных работах такой же суммарной протяжённости;

- получить штраф в размере 200–500 тысяч рублей — или полутора-трёхгодового официального дохода.

Существует и возможность не попасть за решётку. Как следует из третьего комментария к той же статье Уголовного кодекса, ранее несудимый гражданин, в полной мере рассчитавшийся с государством, включая не только сумму налогов за истекший период, но и начисленные штрафы и пени, должен быть освобождён от ответственности.

Срок давности

| Видео (кликните для воспроизведения). |

В соответствии со статьёй 78 , пунктом 1 Уголовного кодекса физическое лицо не должно нести наказание, если с момента преступления (в данном случае — даты последней подачи искажённой отчётности) прошло более двух лет. Эта норма, однако, не освобождает гражданина от обязанности возместить недоимку — в стопроцентном размере и так быстро, как только возможно.

Источники

Марченко, М. Н. Сравнительное правоведение / М.Н. Марченко. — М.: Проспект, 2013. — 784 c.

Боголепов, Н.П. Значение общенародного гражданского права (Jus Gentium) в римской классической юриспруденции / Н.П. Боголепов. — М.: Книга по Требованию, 2012. — 257 c.

Оксамытный, В. В. Общая теория государства и права / В.В. Оксамытный. — М.: Юнити-Дана, 2011. — 512 c.- Каландаришвили, З. Н. Актуальные проблемы правовой культуры российской молодежи / З.Н. Каландаришвили. — М.: ИВЭСЭП, Знание, 2009. — 172 c.

- Общая теория государства и права. Учебное пособие. — М.: Книжный дом, 2006. — 320 c.

Позвольте представиться. Мое имя Петр. Я уже более 20 лет занимаюсь юриспруденцией. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу научить всех посетителей сайта решать сложные и не очень задачи.

Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима ОБЯЗАТЕЛЬНАЯ консультация с профессионалами.