Содержание

- 1 Что делать, если налоговая не возвращает вычет в срок

- 2 Нужно ли возвращать переплату по налоговому вычету?

- 3 Почему налоговая не перечисляет имущественный вычет в срок

- 4 Налоговики не спешат возвращать деньги после камералки 3-НДФЛ на получение имущественного вычета

- 5 Что делать если налоговая не перечисляет имущественный вычет в срок

- 6 Право на ИФНС подтвердила, а деньги так и не пришли: как быть?

- 7 Что делать, если налоговая задерживает возврат имущественного вычета?

- 8 Налоговый вычет у работодателя или через налоговую. Что лучше?

Что делать, если налоговая не возвращает вычет в срок

Право на налоговый вычет по НДФЛ зафиксировано законодательно, но налоговая служба не всегда спешит возвращать часть налога в срок. Поэтому гражданам необходимо четко знать, в какой срок перечисляют налоговый вычет и как поступать при задержке выплаты налогового вычета. Наша статья будет особенно полезна тем, кому не вернули налоговый вычет в срок.

Процедура и сроки возврата вычета

Перечисление налоговых вычетов производится после того, как завершится календарный год, являющийся налоговым периодом. Возврат осуществляется инспекцией по месту жительства физлица. Для оформления вычета в налоговую службу направляется декларация 3-НДФЛ. Необходима подготовка и представление заявления на возврат, а также подтверждение своего права на него комплектом соответствующих документов.

Налогоплательщикам целесообразно регулярно контролировать срок возврата налогового вычета. Если налоговый орган соглашается с вашими обоснованиями, представленными в декларации и в пакете сопровождающих документов, то все перечисления производятся следующим образом:

- В пределах 1 месяца с момента, когда в ИФНС было представлено заявление. Это произойдет только в том случае, если физлицо представило заявление после проведения камеральной проверки декларации (п. 6 ст. 78 НК РФ).

- Сроки возврата будут другими, когда налогоплательщик подает заявление одновременно с декларацией 3-НДФЛ. Вычет должен быть выплачен через 4 месяца после даты предоставления данного комплекта документов. В этот срок входит 3 месяца на осуществление проверочных мероприятий и 1 месяц на возмещение суммы НДФЛ. Это правило указано в п. 2 ст. 88 и п. 6 ст. 78 НК РФ.

Учитывая положения Письма ФНС от 26.10.2012 № ЕД-4-3/18162, месячный срок выплаты налогового вычета после камеральной проверки начинается с момента окончания проведения проверочных действий. При этом требуется наличие заявления на вычет. Если налоговая не производит перечисление возврата в указанные сроки, необходимо начать процедуру истребования выплаты.

Особенности проведения камеральной проверки

Основная часть времени, выделяемая законодателями на возврат НДФЛ, связана с проведением оценки корректности и достоверности декларации налогоплательщика. Выплата вычета будет произведена только после этих действий. О результатах налоговый орган сообщает физлицу, отправляя соответствующее извещение. В нем указывают и тот факт, будет ли произведен возврат НДФЛ. В соответствии с положениями п.п. 8 и 9 ст. 78 НК РФ, для этого выделяют 15 рабочих дней.

Отсчет идет от даты заявления или же завершения мероприятий по проверке камерального типа декларации. Однако не всегда налогоплательщики получают данное уведомление. Поэтому желательно изучить, как узнать статус налогового вычета самостоятельно. Здесь допускается два варианта:

- созвониться с инспектором, ответственным за проведение проверки вашей 3-НДФЛ;

- проверить дистанционно посредством сервиса «Статус проверки 3-НДФЛ» в Личном кабинете налогоплательщика на сайте налогового органа конкретной территории.

Почему задерживается возврат

Нормативно зафиксированные сроки осуществления камеральной проверки и срок перечисления налогового вычета после камеральной проверки должны быть обязательными для ИФНС. Однако на практике возможны исключения. Налоговики могут произвести оперативную проверку декларации и быстро осуществить возврат НДФЛ, но иногда налоговая не соблюдает нормативно зафиксированные сроки. Плательщик может ждать вычета до 9-12 мес. Поэтому правомерен вопрос: почему возникают такие задержки. Причин несколько:

- Налогоплательщик не подавал заявление в момент подачи декларации. Поэтому у него есть возможность оформить его отдельно. Налоговики рассмотрят заявление в течение 1 мес.

- Не представлены реквизиты банка для перевода вычета или в них присутствуют ошибки.

- Если по другим налогам у плательщика имеются недоимки, то налоговая автоматически направит сумму вычета или ее часть на погашение долга по схеме взаимозачета.

- В случае принятия отрицательного решения по заявлению. ИФНС отказывает в возврате, например, если представлена недостоверная или неподтвержденная информация. Тогда налоговики направляют уведомление об отказе.

- Несоблюдение срока возврата НДФЛ при утере заявления специалистами службы.

- Недостатки в работе налогового органа в связи с чрезмерной загруженностью или непрофессионализмом сотрудников и другие «внутренние» причины.

Если с момента оформления и представления физлицом заявления на возврат налога истекло свыше 4 месяцев, но декларация так и не прошла камеральную проверку, то необходимо уточнить у налоговиков причины просрочки. Затем выбирается порядок действий, чтобы получить денежные средства.

Что делать, если налоговая не перечисляет налоговый вычет в срок

Иными словами, как узнать, почему не пришел налоговый вычет и куда жаловаться, если налоговая не возвращает вычет НДФЛ? Итак, когда налоговая не перечисляет, например, имущественный вычет в срок, важно правильно определить порядок действий в такой ситуации. Общий алгоритм, куда обращаться, если не перечисляют налоговый вычет, может быть таким:

Шаг 1. Узнать, когда перечислят налоговый вычет, а именно: самостоятельно связаться с налоговой службой. Вам необходим отдел, производящий налоговые расчеты. Помочь вам смогут сотрудники, например, отдела по урегулированию задолженности. У них надо уточнить причину неперечисления денег. Часто данного шага достаточно, чтобы показать свою заинтересованность в мониторинге ситуации. Поэтому в ближайшие дни можно ожидать разрешения проблемы.

Шаг 2. Если вам сообщили, что деньги уже перечислили или их перечислят на днях, но прошло уже более 10 дней, а вычет не поступил, то следует оформить заявление на имя руководителя ИФНС. В заявлении целесообразно отдельно отметить факт получения извещения налоговой о принятии решения на основе данных проверки. Желательно напомнить о вашем праве на проценты за несвоевременный возврат.

Для отправки заявления можно воспользоваться несколькими способами:

- Сдать сотрудникам операционного зала ИФНС с получением отметки на втором экземпляре.

- Переслать заявление с просьбой уточнить, почему не пришли деньги, по почте с уведомлением и оформлением описи вложения.

- Задействовать функционал, предусмотренный Личным кабинетом налогоплательщика.

- Воспользоваться онлайн-сервисом «Обратиться в ФНС России» в разделе «Обратная связь/Помощь» на сайте https://www.nalog.ru. Там необходимо выбрать пункт «Иные обращения», затем «Физическое лицо или ИП». В открывшемся окне обратиться с вопросом о причинах неперечисления денег и прикрепить заявление.

Шаг 3. Если в течение 7-10 дней после подачи заявления реакции со стороны ИФНС не было, то необходимо отправить жалобу в УФНС своего региона. Этот документ отправляется по почте или через онлайн-сервис на сайте ФНС, а также может передаваться лично при посещении налоговой инспекции.

Право на компенсацию

Когда ИФНС нарушает срок возврата и налоговый вычет не приходит, то это означает, что данная государственная организация некоторое время распоряжалась чужими средствами. Поэтому, на основе положений п. 10 ст. 78 НК РФ, гражданину целесообразно направить в ФНС требование перечислить ему компенсацию. Ее величина определяется по простой формуле, использование которой определено п. 10 ст. 78 НК РФ и п. 2 Постановления Пленума ВС № 13, ВАС № 14 от 08.10.98 г.

Расчет суммы компенсации за просрочку возврата вычета

Например, гражданину причитается вычет в размере 200 тыс. рублей. При длительности просрочки возврата в 20 дней и уровне ключевой ставки 7,75%, величина компенсационных выплат составит: 200 000 рублей * 20 дней * 0,0775/360 дней = 861 руб.

От суммы полученных процентов в последующем вам придется оплатить НДФЛ, а потому компенсацию надо будет включить в налоговую декларацию по итогам текущего года. Об этом говорится в Письме Минфина от 22.08.2013 № 03-04-05/34450.

Если вами подано заявление на возмещение НДФЛ, но ФНС не соблюдает предусмотренные сроки, необходимо использовать все законные способы ускорения данного процесса. Вы имеете право претендовать на истребование компенсации в денежном выражении за все просрочки выплат.

Нужно ли возвращать переплату по налоговому вычету?

Переплата по налоговому вычету может возникнуть по ошибке налоговой службы либо самого налогоплательщика. Подобное случается редко, потому как сотрудники ФНС обязаны досконально проверять документы перед фактическим перечислением средств. Если же прецедент имеет место, то торопиться с возвратом переплаты не стоит. Необходимо дождаться от налоговиков официального решения, в котором будут указаны основания для подобного требования. Далее, следует действовать по обстоятельствам.

Налоговый вычет и его виды

Под налоговым вычетом понимают часть ранее уплаченного налога на доходы физлиц (НДФЛ), возвращаемую ФНС налогоплательщику в связи с понесенными им расходами по ряду направлений. Категории, по которым могут быть произведены траты и впоследствии осуществлен возврат, определены законодательством.

Существуют следующие группы вычетов:

Важно понимать, что воспользоваться правом на вычет могут лишь те граждане, что вносят подоходный налог в размере 13%. А вот безработные граждане или, например, ИП, применяющие упрощенную схему налогообложения, такой возможностью не обладают.

Возможна ли переплата по вычету

Согласно правилам, ФНС перед перечислением вычета налогоплательщику обязана досконально проверить документы и информацию, имеющуюся в системе. Подобные действия считаются гарантией того, что при возврате не будет допущено каких-либо ошибок.

Но вот в реальности случаются прецеденты, когда по истечении некоторого промежутка времени налогоплательщику поступает звонок или приходит уведомление о том, что ранее предоставленный ему вычет оказался неверным. Соответственно суть подобного извещения заключается в требовании вернуть лишнюю сумму обратно.

И тут человек начинает сомневаться, а стоит ли вообще обращать внимание на такие звонки, правомерны ли они, и что делать, если налоговая потребовала вернуть вычет. На самом деле, решение проблемы зависит от сопутствующих факторов. Но, как показывает практика, вероятнее всего, средства потребуется вернуть.

О чем важно знать

Для начала стоит пояснить, что в Налоговом Кодексе нет статьи, предусматривающей взыскание средств с налогоплательщика в обратном порядке. То есть, если налоговая сама после проверки вернула человеку некую сумму, то требовать ее возврата она не вправе.

Но существуют исключения. Изначальное решение о перечислении вычета может быть отменено в нескольких случаях.

А именно:

- плательщик нарушил законодательство РФ (подлог документов, сговор с инспектором);

- гражданин совершал действия с неким умыслом;

- налогоплательщик сам допустил ошибку (внес неверные сведения в налоговую декларацию).

Если факт указанных обстоятельств имел место, то ФНС вправе запросить перечислить переплату по вычету. Но важно запомнить, что реагировать на какие-либо требования следует только после того, как со стороны налоговой поступит официальный документ, а не письмо или извещение, подписанное рядовым сотрудником. Вообще, это правило действует для всех случаев. Проще говоря, и тогда, когда ошибку допустили налоговики, и тогда, когда сам налогоплательщик предоставил неверные сведения.

Соответственно, важно запомнить — если из ФНС поступает звонок, в котором работник обозначенной организации сообщает, что по ранее выплаченному вычету была обнаружена переплата и требует перечислить деньги, то торопиться не стоит. В этом случае следует запросить официальное решение о необходимости возврата средств, причем подписанное руководителем налоговой. К тому же в бумаге должны быть четко обозначены причины, побудившие ФНС к предъявлению претензий.

А вот на устные просьбы реагировать не рекомендуется. Потому как если ошибка допущена налоговой, то здесь усматривается прямое намерение исправить собственный недочет без огласки.

Возвращать или нет

| Видео (кликните для воспроизведения). |

Итак, как уже было сказано, в НК РФ нет нормы, предусматривающей возврат средств, фактически перечисленных налоговой плательщику. То есть, вроде бы ФНС не имеет права требовать деньги.

Однако в этом случае госорганизация может сослаться на главу 60 Гражданского Кодекса о необоснованном обогащении и взыскать средства через суд. Разумеется, если сам налогоплательщик откажет в перечислении переплаты.

Здесь можно привести довольно известный пример о том, как некоторое время назад тремя служащими были приобретены объекты недвижимости в рамках ипотеки для военных. После чего эти же граждане обратились в ФНС с просьбой предоставить им вычет.

Налоговая, проверив документы и не найдя ошибок и каких-либо препятствий, одобрила операцию и вернула всем обратившимся НДФЛ. Но спустя целых 3 года (срок давности по взысканию средств) в ФНС обнаружили ошибку, которая была связана с тем, что имущественный вычет не может производиться с сумм, оплаченных средствами господдержки (статья 220 НК РФ, пункт 5). А военная ипотека как раз предоставляет деньги из бюджета. Проще говоря, налоговая сама допустила промах, но средства все-таки решила вернуть. Причем через суд.

Основанием для обращения послужила обозначенная выше глава ГК РФ о неосновательном обогащении. В итоге судебные инстанции, включая Верховный Суд, вынесли решение о взыскании вычета с тех самых военнослужащих. Однако люди не согласились и обратились дальше – в Конституционный Суд.

Последний, в свою очередь, постановил (Постановление № 9-П от 24 марта 2017 года), что люди должны вернуть деньги, которые по ошибке им выплатила ФНС несколько лет назад. Правда с учетом срока исковой давности.

Если подробнее, то в пользу плательщиков были приняты следующие решения:

- при получении денег от ФНС в результате ошибки последней, сумму следует вернуть, но без учета пени;

- при отсутствии нарушений законодательства со стороны плательщика, ФНС может взыскать переплату по вычету только в течение 3-х лет с момента проведения операции;

- суд обязан разбираться в причинах ошибки — имелся ли у налогоплательщика умысел либо он не знал о правилах в момент предоставления документов;

- срок давности определяется судом без заявления сторон.

Согласно тому же постановлению, если налоговая, проверив декларацию, ошибочно одобрила вычет – это неосновательное обогащение плательщика. Соответственно, при наличии каких-либо промахов со стороны ФНС, переплату следует возвращать, поскольку Конституционный Суд решил, что система неэффективна и полностью избежать ошибок невозможно.

Если обобщить все вышесказанное, то суть такова – если ФНС требует вернуть переплату по вычету, и налицо ошибка (налоговой или гражданина), то лучше всего это сделать. Но только после того, как на имя налогоплательщика поступит официальное решение с указанием причин подобного требования.

Если же вычет получен законно, ошибок в документах нет и сам налогоплательщик в этом уверен (причем лучше всего дополнительно разбираться в нюансах законодательства), то опасаться нечего. Такой вычет никто отменить не может.

Стоит помнить и о следующем:

- если вычет был перечислен более 3-х лет назад, налоговая не может потребовать его возврата, даже если выявит ошибку;

- если деньги не вернуть мирно, ФНС обратится в суд и взыщет сумму через приставов.

Правда если сумма достаточно велика, можно обратиться в ФНС с просьбой о рассрочке выплаты. Если налоговая откажет и начнет взыскание через суд, то деньги будут удерживаться из заработной платы, причем не единоразово, а по частям.

Вообще ходят слухи о том, что в НК РФ в ближайшем будущем будут внесены поправки о возврате переплаты по вычету. Но пока подобные корректировки находятся на уровне проектирования, и когда они обретут силу — неизвестно.

Если налоговая желает вернуть вычет либо переплату по нему, следует запросить официальное решение с указанными в нем причинами, обосновывающими подобное требование. При допущении ошибки налогоплательщиком либо самой ФНС – средства придется вернуть. Причем если этого не сделать, то структура, вероятнее всего, обратится в суд и взыщет сумму принудительно. А вот если доподлинно известно, что документы в порядке и вычет получен законно, то отменить его никто не вправе.

Почему налоговая не перечисляет имущественный вычет в срок

Налоговая не перечисляет имущественный вычет в срок — что делать? Таким вопросом озадачивается чуть ли не каждый второй россиянин, желающий получить вычет по НДФЛ, так как на деле ситуация с выплатами происходит несколько иначе, как описано в законе.

Каждому работающему гражданину РФ полагается данная выплата, если он приобрел недвижимость.

Каким может быть возврат налога? В размере 13% — ровно столько человек платит ежемесячно при получении заработной платы. Начинается процедура с предоставления документов и декларации, подтверждающих право на вычет. Далее учреждение должно действовать в соответствии с прописанными в законодательстве нормами. Рассмотрим, в каких случаях ИФНС действительно задерживает выплаты, а в каких нет.

Если после камеральной проверки налоговым органом подтверждена сумма, то перечисление происходит следующим образом:

- При подаче заявления на возврат после проверки декларации 3-НДФЛ, то не позже 1 месяца (30 календарных дней) со дня принятия налоговым органом этого заявления;

- Если заявление было подано одновременно с декларацией, то придется подождать 4 месяца. Первые 3 месяца происходит проверка декларации, а последний, четвертый, проверка заявления.

В зависимости от ситуации необходимо отсчитать указанный срок, и если налоговая не выплачивает денежные средства, необходимо начинать действовать, причем как можно скорее.

Действия налогоплательщика

Если своевременно не выплачивается вычет на квартиру, следует поступить одним из указанных далее способов:

- Позвонить непосредственно в ИФНС, связавшись с отделом урегулирования задолженности, задаем вопрос, почему учреждение задерживает возврат имущественного вычета. Как правило, этого достаточно, чтобы сотрудники налоговой поспешили с перечислениями.

- Если и после телефонного звонка ИНФС не возвращает вычет, пишется заявление с претензией. Шапка документа составляется в утвержденной форме, а в самом тексте необходимо указать, когда вы подавали декларацию и заявление, и было принято положительное решение.

Вторым путем можно пойти сразу, выяснив, почему не перечисляют налоговый вычет за квартиру. Сделать это можно как при личном обращении, так и через сайт. Чтобы ускорить процесс, лучше самостоятельно отправиться в налоговую, подать заявления, получив в ответ отметку о принятии его на рассмотрение.

Если снова проходит 10 дней, а деньги все равно задержали без объяснения причин, возможно написать жалобу в центральное отделение ИФНС.

Моральный ущерб

Не все налогоплательщики знают, что если перечисление не происходит в установленный срок, то налоговая обязана возместить понесенный ущерб. Начисление суммы происходит следующим образом: сумма денежного возврата умножается на количество фактических дней просрочки, далее умножается на ставку рефинансирования ЦБ и делится полученный результат на 360 дней.

На практике сотрудники ИФНС «забывают» о данной обязанности и просто не начисляют суммы за ущерб. Однако если задержка была не слишком длительной, не всегда есть смыл обращаться с требованием выплаты компенсации. Если задержка составила всего 10-14 дней, то моральный ущерб составит около 600 рублей. При его получении в конце года надо будет отчитаться как за доход и оплатить 13%. Не всегда суета, связанная с возникающими обязанностями из-за получения этого ущерба, оправдывает его сумму.

Жалобу в УФНС своего региона все равно рекомендовано относить лично. Также перед тем, как составлять претензию на невыплаченную сумму налога в установленный срок, следует проверить документы, подтверждающие правильность заполнения реквизитов. Зачастую налогоплательщики сами совершают ошибки в указании расчетного счета, а потом ждут, когда произойдет поступление.

Если есть переплата НДФЛ

С 2017-го года налоговые руководствуются письмом Минфина, в котором значится, что суммы излишне уплаченного НДФЛ будут возвращаться только после проверки декларации при сдаче ее перед получением вычета. В 2018-м году будут действовать те же требования, соответственно при наличии данной проблемы необходимо составить еще одно заявление и сдать его одновременно с заявкой на вычет.

Если отказали

В отношении имущества налогоплательщиком была подана декларация, но налоговой было отказано в вычете, то шанс получить НДФЛ вычет все-таки есть. Сначала необходимо узнать, почему состоялся отказ — неправильно составлена декларация по НДФЛ, неверно указан счет налогоплательщика или по иной причине. Инспекция должна дать расширенный ответ, а далее следует действовать по его результатам.

Зачастую достаточно переделать документы или составить жалобу. Налоговая должна будет пересмотреть обращение, и в случае положительного решения пересчитать сумму вычета исходя из размера уплаченного НДФЛ.

Многие люди забывают, что получение всех видов вычетов по налогу на доходы физических лиц является законным правом каждого работающего гражданина. По этой причине следует внимательно собирать необходимые документы, грамотно составлять заявление, и разумно отстаивать свои права. Если даже после жалоб не приходят деньги на счет, имеет смысл обратиться в суд, предоставив все необходимые доказательства. Суд в таких случаях практически всегда принимает сторону налогоплательщиков.

Налоговики не спешат возвращать деньги после камералки 3-НДФЛ на получение имущественного вычета

| Видео (кликните для воспроизведения). |

Читательница нашего форума с возмущением и отчаянием делится своей проблемой: декларация 3-НДФЛ на получение имущественного вычета по ипотечной квартире сдана 5 месяцев назад, а денег все нет. Налоговики после завершения камеральной проверки всячески затягивают процесс перечисления денег.

Сдана и проверена 3-НДФЛ, прошло более 5 месяцев со дня сдачи( 3 мес.камералка+1 мес на перечисление денег, конечно, закончились ). К декларации вопросов нет, все верно, и налоговиками подтверждено.

Дважды обращались через Л/К с напоминанием- отделываются отпискам, типа, ваш вопрос, уважаемый налогоплательщик, будет рассмотрен в течение 30 дней. Трижды являлась лично в ИФНС, в окошко, к начальнику, к рядовому сотруднику. Обещают на следующей неделе перевести, и на этом заканчивается.

Последний раз сказали ( издевка??), что если на этой неделе не получите деньги, то берите выписку в банке, что не получили, будем разбираться, может, вы обманываете.

Вопрос- как еще возможно добиться выплаты? Деньги нужны срочно-т.к. ипотека.Если вы когда-то попадали в подобную ситуацию, расскажите нам, как вам удалось «выбить» свои кровные.

Что делать если налоговая не перечисляет имущественный вычет в срок

Последнее обновление 2019-01-08 в 15:44

Бывают ситуации, когда вы сдали декларацию и через положенное время ждете деньги на счет, а налоговая задерживает возврат имущественного вычета. Расскажем, почему так может произойти и как действовать в таком случае.

Почему не приходит налоговый вычет за квартиру

Причины различны. Приведем наиболее распространенные:

- Еще не закончился срок проверки декларации. По законодательству он составляет 3 месяца (п.2 ст.88 НК). Раньше положенного для окончания проверки срока беспокоиться не стоит.

- Вы не подали заявление на возврат, которое предусмотрено в п.7 ст.78 НК. Без него налоговая деньги не перечислит, даже если с декларацией все хорошо. Заявление можно отдать как с вместе с декларацией, так и по факту проверки. Как сказано в п.6 ст.78 НК, срок перечисления излишка налога — 1 месяц с даты получения налоговиками заявления.

- В поданном заявлении неправильно указаны реквизиты счета, поэтому деньги просто не могут до вас дойти.

- В поданной декларации инспекторы нашли ошибки и несоответствия и приняли решение отказать вам в вычете. По закону (п.3 ст.88 НК) проверяющие инспекторы обязаны сообщить налогоплательщику о выявленных нарушениях.

- Инспекция нарушила срок перечисления денег. Что делать в таком случае, рассмотрим чуть ниже.

Как проверить возврат налога за покупку квартиры

О том, что проверка декларации завершилась успешно, налоговая уведомлять не должна. А вот о том, что по заявлению о возврате налога принято положительное решение, обязана сообщить (п. 9 ст. 78 НК). Однако на практике так происходит далеко не всегда. Поэтому ваша задача — самим следить за ходом проверки.

Как это можно делать:

- «по старинке» — периодически звонить в свою налоговую и узнавать, не закончилась ли проверка. Способ не всегда эффективный, т.к. необходимо дозвониться до конкретного инспектора, занимающегося вашей декларацией;

- наведаться в налоговую лично;

- отследить возврат налога с покупки жилья в Личном кабинете на сайте ФНС. Этот способ самый простой, поэтому рассмотрим его отдельно ниже.

Что делать, если налоговая не возвращает имущественный вычет

Итак, если после подачи декларации и заявления прошло больше 4 месяцев, а ИФНС задерживает выплату налогового вычета за покупку квартиры, начинайте действовать:

- Позвоните в налоговую и узнайте, почему так долго не приходит налоговый вычет на квартиру.

- Напишите заявление на имя руководителя вашей инспекции и опишите сложившуюся ситуацию. Укажите, когда были сданы декларация и заявление, получали ли вы извещение о принятом положительном решении. Обязательно напомните об обязанности налоговой уплатить вам пени за допущенную просрочку (п.10 ст.78 НК).

- Если вышеперечисленные способы не подействовали, пишите жалобу в вышестоящую инспекцию.

Важно!

Обратиться в ФНС можно прямо на сайте ведомства во вкладке «Электронные сервисы». Но в этом случае ответа придется ждать 30 дней.

Порядок действий:

1. Открываем полный список сервисов.

Право на ИФНС подтвердила, а деньги так и не пришли: как быть?

Далеко не всегда получение денег по заявленному вычету (имущественному/ социальному/ стандартному) проходит гладко. Давайте разберемся с ситуацией, когда вы представили в инспекцию декларацию с необходимыми документами, налоговики, проверив эту декларацию, подтвердили ваше право на вычет, но деньги в срок вам так и не поступили.

О результатах камеральной проверки вашей декларации и, следовательно, о том, вернут ли вам деньги, вы узнаете, получив из ИФНС сообщение о результатах рассмотрения вашего заявления о возврате НДФЛ, которое налоговики обязаны направить вам в течение 15 рабочих дней с момента представления заявления или окончания камеральной проверки деклараци Правда, присылают такое извещение налоговики не всегда, поэтому вы можете:

- позвонить инспектору, проводившему камеральную проверку;

- воспользоваться на сайте УФНС своего региона сервисом «Узнай о завершении проверки декларации о доходах

Как показывает практика, лучше все-таки позвонить в ИФНС. Да и онлайн-сервис есть не во всех регионах.

Срок возврата НДФЛ

Итак, налоговики, приняв положительное решение по вашему заявлению о возврате НДФЛ, должны перечислить вам деньги:

- заявление на возврат налога вы подавали уже после завершения камеральной проверки декларации по форме то не позднее 1 месяца с момента получения этого заявления

- заявление на возврат налога вы подавали вместе с декларацией, то не позднее 4 месяцев с момента представления декларации (3 месяца на проведение камеральной проверки + 1 месяц на возврат Ведь месячный срок на возврат налога начнет течь только по завершении камеральной проверки декларации, в которой заявлен выче

Если указанные сроки возврата прошли, а деньги так и не поступили, начинайте действовать.

Ваши действия при непоступлении денег

В каждой инспекции свои негласные правила работы. Поэтому дать какой-то универсальный рецепт, как ускорить получение денег, достаточно проблематично. Мы расскажем вам, как можно действовать, а вы выбирайте сами, что вам больше подходит.

ДЕЙСТВИЕ 1.

Звоним в ИФНС. Позвоните в отдел, занимающийся налоговыми расчетами (как правило, это отдел урегулирования задолженности), и узнайте, почему деньги до сих пор к вам не поступили. Скорее всего, по телефону вам ответят, что деньги отправлены. И даже если на самом деле это не так, инспекторы, поняв, что вы мониторите этот вопрос, постараются побыстрее оформить документы на перечисление денег.

ДЕЙСТВИЕ 2.

Пишем заявление в ИФНС. Если после звонка в инспекцию примерно в течение недели деньги вам не пришли, то напишите заявление следующего содержания.

Начальнику ИФНС России № 30 по г. Москве

от Степановой О.М.

ИНН 773059316970,

зарегистрированной по адресу:

121170, г. Москва, ул. Поклонная, д. 8, кв. 25

телефон:Мною 22.04.2013 были поданы декларация по НДФЛ за 2012 г. (с заявленной суммой имущественного вычета в размере 2 000 000 руб.) и заявление на возврат излишне уплаченной в 2012 г. суммы НДФЛ в размере 260 000 руб.

15.08.2013 мне пришло извещение о принятом решении о возврате излишне уплаченной суммы НДФЛ в размере, указанном в моем заявлении. Однако по состоянию на 02.09.2013 деньги мне возвращены не были, тем самым ИФНС нарушила положения п. 6 ст. 78 НК РФ.

Прошу разобраться в сложившейся ситуации, а также перечислить причитающуюся мне сумму в кратчайшие сроки. В противном случае я буду вынуждена обратиться с жалобой в УФНС по г. Москве.

Кроме того, напоминаю об обязанности ИФНС выплатить мне проценты за нарушение сроков возврата излишне уплаченного налога в соответствии с положениями п. 10 ст. 78 НК РФ.

Если ИФНС не известила вас о принятом решении о возврате/ отказе, обязательно укажите на это в своем заявлении.

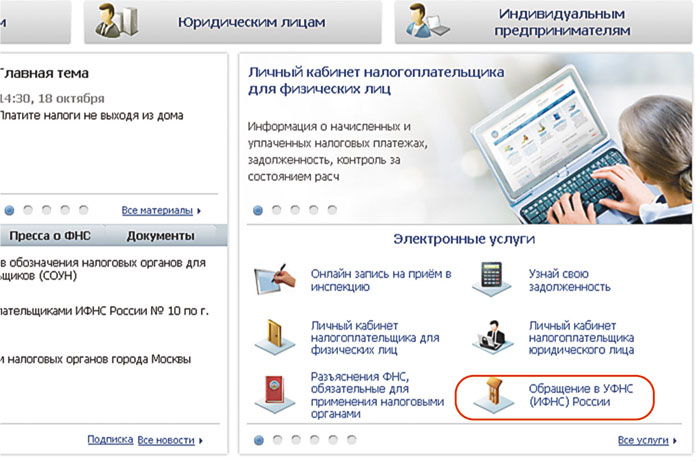

Удобнее всего направить заявление через Интернет, воспользовавшись на сайте УФНС своего региона сервисом «Обращение в УФНС (ИФНС)» в разделе «Электронные услуги».

Как правило, ссылка на данный сервис располагается на стартовой странице сайта. Как, например, на странице сайта УФНС по г. Москве.

Также вы можете подать заявление лично в ИФНС либо отправить его по почте.

Инспекция тянет с возвратом НДФЛ-вычета? Не пускайте дело на самотек, «долбите» налоговиков до тех пор, пока деньги к вам не поступят

Для ускорения процесса мы рекомендуем заявление о непоступлении денег все-таки отвезти самим в инспекцию. Причем не забудьте на своем экземпляре этого заявления получить отметку в канцелярии ИФНС.

Если же будете отправлять его по почте, обязательно направляйте письмо с уведомлением и описью вложения.

Как правило, после такого заявления деньги очень быстро поступают к заявителю.

ДЕЙСТВИЕ 3.

Пишем жалобу в УФНС своего региона. Если реакции от налоговиков не последовало примерно по прошествии недели после подачи вами заявления о неполучении денег, подайте жалобу в УФНС своего региона, в которой подробно опишите всю ситуацию.

Подать жалобу можно также через сервис на сайте УФНС, лично или по почте.

«Компенсация за моральный ущерб»

Нарушив срок возврата налога, налоговики должны выплатить вам проценты, сумма которых рассчитывается следующим образо

Чаще всего налоговики без напоминания об этой их обязанности проценты не выплачивают. Поэтому вы должны сами определиться, нужна ли вам данная «компенсация». Ведь, например, если налоговики просрочили на 10 дней возврат 260 000 руб. (2 000 000 руб. (максимальный размер имущественного вычета) х 13%), то сумма набежавших процентов составит всего 596 руб. При этом вам придется по итогам года, в котором вы получили проценты, подать декларацию и заплатить с этой суммы

Конечно, можно утверждать, что полученная сумма процентов НДФЛ не облагается. В качестве аргумента можно провести аналогию с организациями, у которых полученные за несвоевременный возврат налогов проценты налогом на прибыль не облагаютс Но в любом случае это потраченные время и нервы. Стоит ли оно того, решать вам.

Если же вы твердо решили получить проценты, напишите соответствующее заявление в свою ИФНС.

Напоследок хотим дать совет. Не исключено, что ИФНС не возвращает вам деньги из-за того, что вы сами допустили ошибку при указании реквизитов, на которые нужно перечислить возвращаемый налог. Поэтому внимательно проверьте правильность всех указанных реквизитов в заявлении о возврате НДФЛ. И при необходимости подайте скорректированное заявление.

Некоторые сотрудники нашего журнала уже возвращали НДФЛ в связи с получением различных вычетов. И они хотят выразить свою благодарность московским ИФНС № 16, 18, 19, 23, 24, 25, 27, 28, 35, 43, подмосковным МИФНС № 1, 17 и 22, а также ИФНС по г. Кемерово и МИФНС России № 3 по Республике Татарстан за своевременный возврат денег по заявленным вычетам.

Что делать, если налоговая задерживает возврат имущественного вычета?

Ответ юриста

Cрок возврата средств при заявлении имущественного вычета зависит от того, когда вы подали заявление на возврат НДФЛ.

Если заявление было подано вместе с декларацией и основным пакетом документов, то срок возврата НДЛФ составит четыре месяца с момента подачи декларации. Обычно налог возвращается раньше указанного срока, в течение недели после окончания проверки.

Если заявление не было представлено вместе с декларацией, то налоговая не вернет НДФЛ до тех пор, пока вы его не сдадите. Срок возврата в этом случае составит месяц с даты получения ИФНС заявления о возврате НДФЛ.

Если заявление было приложено к общему пакету, а деньги по истечении 4 месяцев не пришли, необходимо обратиться в налоговый орган за разъяснениями. Возможно ими было потеряно заявление, либо ИФНС отказало в вычете по итогам проверки.

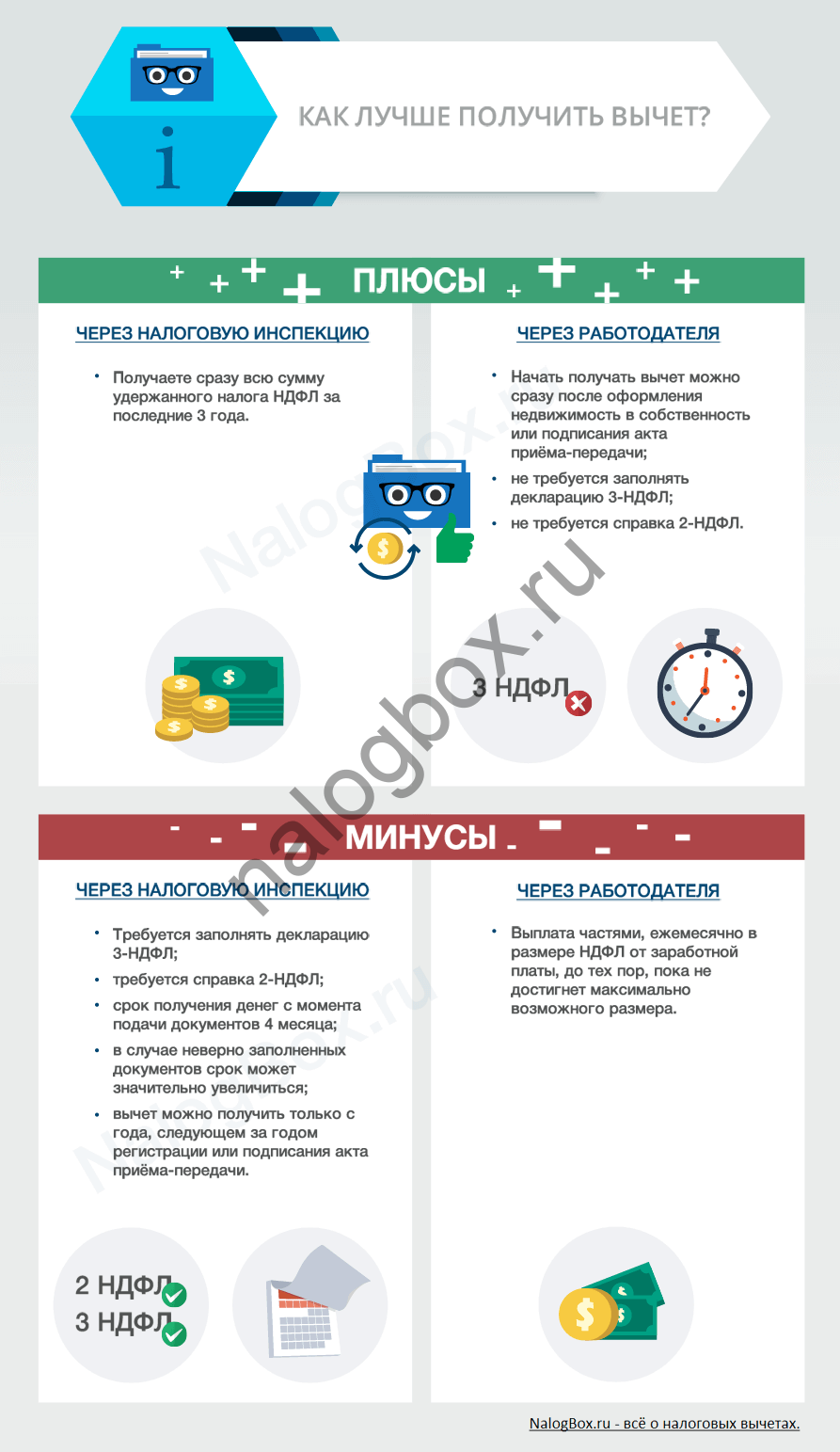

Налоговый вычет у работодателя или через налоговую. Что лучше?

Последнее обновление 2019-01-08 в 10:50

Многим знакомо понятие имущественного вычета и как его вернуть через налоговую инспекцию. Но не все знают, что ту же самую процедуру можно сделать через работодателя. Это право прописано в Налоговом кодексе РФ в п.8 ст.220 . Конечно же, в данном варианте есть свои нюансы, плюсы и минусы. Поэтому, можно выбрать удобный способ для себя.

Пример

Для получения налогового вычета у работодателя есть важное требование — трудовые отношения между физическим лицом и организацией должны осуществляться согласно трудовому договору.

Из этого следует что другие формы договорных отношений исключают право на возврат части уплаченной суммы за покупку жилья. Например, возврат через налогового агента — невозможен, если он не является Вашим работодателем. Налоговая откажет, сославшись на ст. 220 НК РФ, об этом письма Минфина от 5.11.2014 г. №03-04-06/55651, от 11.03.2015 г. №03-04-05/12835 и от 14.10.2011 г. №03-04-06/7-271.

Пример

Пример

Как получить имущественный вычет у работодателя в 2019 году

- Обратиться с письменным заявлением в налоговый орган по месту жительства, представив справку по форме 2-НДФЛ и все необходимые документы для получения уведомления для работодателя.

- Взять уведомление налогового органа о подтверждении имущественного вычета и представить его в бухгалтерию работодателя;

- написать заявления на имя работодателя о предоставлении вычета и о возврате налога.

Сравнение получения вычета через работодателя и налоговую

Итак, в чем же различия между получением вычета через налоговую и работодателя и что лучше?

Начнем с того, что итоговая сумма имущественного вычета через налоговый орган или через работодателя остается одинаковой.

Если через налоговую, то:

- Предоставление документов на вычет, c года, следующего за годом регистрации или подписания акта приёма-передачи(если в новостройке, подробнее здесь).

- Потребуется полный пакет документов, включая 2-НДФЛ и 3-НДФЛ.

- Подать документы на вычет можно лично, выслать почтой ценным письмом с описью вложения в ИФНС по месту прописки, либо онлайн (п.3 и п.4 ст.80 НК РФ).

- Камеральная проверка документов до 3-х месяцев со дня подачи пакета документов (п.2 ст.88 НК РФ).

- Срок возврата денег 1 месяц со дня подачи заявления на возврат налога, но не ранее окончания камеральной проверки документов (п. 6 ст. 78 НК РФ).

- Выплачивается сразу вся сумма удержанного НДФЛ за последние 3 года (если право собственности или акт приема-передачи оформлен 3 года назад).

Если через работодателя, то:

- Предоставление документов на вычет cразу после оформления недвижимости в собственность или подписания акта приёма-передачи.

- Потребуется не полный пакет документов, не нужно 3-НДФЛ.

- Камеральная проверка 30 календарных дней, начиная со дня подачи заявления с необходимыми документами (письмо Минфина от 18.05.2015 г. №БС-4-11/8256).

- Срок возврата денег начнётся в ближайшую дату получения заработной платы с которой перестанут удерживать НДФЛ.

- Сумма налога, удержанная работодателем с начала года будет перечислена на счет по письменному заявлению на возврат налога.

- Выплата частями, ежемесячно в размере НДФЛ от заработной платы, до тех пор, пока не достигнет максимально возможного размера.

С того момента, как Вы приносите заявление вместе с уведомлением, полученным в налоговой инспекции, в бухгалтерию предприятия, из заработной платы не будут удерживать 13%, согласно письму Минфина от 06.10.2016 г. №03-04-05/58149. Даже если Вы принесли уведомление на имущественный вычет в середине года, Вам не нужно дожидаться окончания налогового периода, для возврата денег.

Документы для имущественного вычета через работодателя

В сравнительной таблице наглядно видно, что список документов не сильно отличается от списка, который необходимо предоставить в налоговую.

Однако, освобождение от заполнения декларации 3-НДФЛ, значительно упрощает сбор документов, так как из-за неправильного заполнения декларации инспекция откажет в вычете и придется проводить процедуру с самого начала.

Плюсы получения вычета через работодателя:

- Можно получить сразу после приобретения недвижимости;

- Пакет документов собрать быстрее и проще.

Конечно же, вышеуказанные плюсы являются весомым аргументом для подачи заявления на возврат НДФЛ при покупке квартиры через работодателя.

Но с другой стороны существует ряд минусов:

- Сумма возврата будет поступать на счет частями (через налоговую вся сумма сразу);

- В начале следующего года необходимо подтверждать право на вычет.

Имущественный вычет в середине года с зарплаты

В случае, если сотрудник принес уведомление на имущественный вычет в середине года, то оставшаяся сумма вычета за предыдущие месяцы года может быть им получена только по письменному заявлению на возврат налога и только перечислением на его счет.

Эта позиция изложена в п.15 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации Президиума Верховного суда РФ от 21.10.2015, доведенная до налоговых органов письмом ФНС РФ 03.11.2015 №СА-4-7/[email protected]

Пример

Ковалев Д.М. в январе 2018 года купил квартиру, на которую он потратил 1 561 700 руб. В конце мая принес заявление на вычет в налоговую. Инспекция в июне подтвердила уведомлением для работодателя возврат суммы. В этом же месяце Ковалев Д.М. принес это уведомление в бухгалтерию для получения вычета. Расчет:

Заработная плата: 65 500 × 13% = 8 515 руб. (НДФЛ);

1 561 700 × 13% = 203 021 руб. — сумма к возврату.

В течение года за июнь, июль, август, сентябрь, октябрь, ноябрь, декабрь, налог был возвращен в сумме:

8 515 × 7 (месяцев) = 59 605 руб.

Остаток суммы за первые 6 месяцев в размере 8 515 × 5 (месяцев) = 42 575 руб., Ковалёв Д.М. вернёт у работодателя только по письменному заявлению на возврат налога.

Работа по совместительству

В соответствии п.8 ст.220 НК РФ сотрудник, у которого заключен трудовой договор с несколькими компаниями по внешнему совместительству, также вправе рассчитывать на налоговый вычет по месту работы. В данной ситуации, работник может выбрать как одного работодателя, так и несколько.

В случае возврата налогового вычета при покупке квартиры через нескольких работодателей, Вам следует указать в заявлении в каких пропорциях хотите получать деньги с каждого места работы. Для заполнения такого заявления необходимо воспользоваться рекомендуемой формой, утвержденной письмом Минфина от 6.10.2016 г. №БС-4-11/18925, скачать форму можно здесь.

Как получить имущественный вычет при смене работы

Многие ошибочно думают, что при смене работодателя, либо при реорганизации фирмы можно воспользоваться тем же уведомлением из налоговой на получение имущественного вычета. К сожалению, это невозможно, так как в этом уведомлении указан конкретный работодатель.

Принести то же самое уведомление из налогового органа другому работодателю нельзя.

Необходимо получить в налоговой новое уведомление с новыми реквизитами работодателя реорганизованной фирмы (письмо МФ РФ от 25.08.2011 №03-04-05/7-599).

Если работник увольняется, уведомление остается у работодателя. А для получения имущественного вычета у нового работодателя работнику необходимо обратиться в налоговый орган за получением нового уведомления для этого работодателя.В случае, когда работник, получая вычет у работодателя по уведомлению, имеет иные налогооблагаемые доходы (например, продал имущество или получил вознаграждение за выполненную по гражданско-правовому договору работу), получить имущественный вычет в полном размере он сможет только по окончании года при подаче налоговой декларации.

Подводя итог статьи, предоставление имущественного вычета в 2019 году работодателем, хочется отметить, что нет определенного ответа, какой способ получения вычета лучше. Здесь необходимо самому налогоплательщику взвесить все плюсы и минусы, принять оптимальный для себя вариант.

Источники

Краткий курс по теории государства и права. Учебное пособие. — М.: Окей-книга, Рипол Классик, 2016. — 144 c.

Грудцына, Л. Жилищное право России. Учебник; М.: Эксмо, 2011. — 656 c.

Ведерников, А. Н. Конституционное право личности на судебную защиту в законодательстве и судебной практике России / А.Н. Ведерников. — М.: Юнити-Дана, Закон и право, 2017. — 152 c.- Макаров, Ю.Я. Рассмотрение мировыми судьями уголовных дел / Ю.Я. Макаров. — Москва: ИЛ, 2015. — 302 c.

- Пиголкин, Ю.И. Морфологическая диагностика наркотических интоксикаций в судебной медицине / Ю.И. Пиголкин. — М.: Медицина, 2015. — 392 c.

Позвольте представиться. Мое имя Петр. Я уже более 20 лет занимаюсь юриспруденцией. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу научить всех посетителей сайта решать сложные и не очень задачи.

Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима ОБЯЗАТЕЛЬНАЯ консультация с профессионалами.