Содержание

- 1 Рекомендации по заполнению для чайников декларации по налогу на прибыль

- 2 Раздел X. Порядок заполнения Приложения N 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль в бюджет субъекта РФ организацией, имеющей обособленные подразделения» Декларации

- 3 Порядок заполнения декларации по налогу на прибыль

- 4 Раздел V. Порядок заполнения Листа 02 «Расчет налога на прибыль организаций» Декларации

- 5 Шпаргалка по расчету налога на прибыль и авансовых платежей за 9 месяцев

Рекомендации по заполнению для чайников декларации по налогу на прибыль

Несомненно, заполнение для чайников декларации по налогу на прибыль достаточно сложное занятие. Однако разобравшись в деталях, можно легко и быстро составить справиться с такой задачей.

Что такое налог на прибыль

Это один из основополагающих источников пополнения бюджета. Он является прямым, т.е. сумма для перечисления в бюджет плательщиком данного сбора находится в прямой зависимости от полученной прибыли. Последняя рассчитывается как разность между доходами и расходами.

Это федеральный налог. Обязанность его уплаты установлена федеральными законами, а значит, распространяется на все регионы страны. Однако встречаются исключения, установленные законодательными актами.

Основные элементы и правила обложения содержатся в ст. 25 НК РФ.

Какие доходы может получать фирма

Все доходы условно можно поделить на два типа:

- от реализации

- внереализационные

Состав данных групп представлен в таблице 1.

От реализации (ст. 249 НК)

Внереализационные (ст. 250 НК)

от долевого участия

положительная (отрицательная) курсовая разница

произведенных работ или оказанных услуг

возмещение убытка и ущерба

проценты по договорам

от участия в простом товариществе и т.д.

Пошаговое заполнение декларации на видео:

Плательщики НП

Плательщиками являются организации. К последним в соответствии со ст. 246 НК относятся:

- Российские организации

- Иностранные организации

- Ответственные участники консолидированной группы

коммерческими фирмами

коммерческими фирмами- некоммерческими предприятиями

- иностранными компаниями, которые признаются резидентами

- иностранными компаниями, которые управляются из места в области РФ

коммерческими фирмами

коммерческими фирмамиЗарубежные фирмы, не относящиеся к первой группе, обязаны платить такой сбор при соблюдении следующих условий:

- осуществление деятельности через представительство, которое имеет регистрацию в РФ

- получение доходов из источников в РФ

КГН – это объединение предприятий для уплаты налога на прибыль. Цель ее создания для фирм – снижение налогового бремени, для налоговиков – упрощение контроля над правильностью расчета данного сбора.

Не признаются плательщиками предприятия FIFA и многие связанные с ними фирмы (п. 4 ст. 246 НК). Также освобождаются от такой обязанности компании-участники проекта «Сколково» (ст. 246.1 НК).

Период отчетности

Налоговым периодом является календарный год (с 01.01 по 31.12). Однако встречаются исключения:

- при создании организации в течение года

- при ликвидации компании в течение года

- при признании резидентства зарубежным юридическим лицом в течение года

Если фирма создана в июле, то налоговым периодом будет являться срок с июля по декабрь. Если в декабре – то с декабря одного года по декабрь следующего года.

Если фирма ликвидирована в апреле, то налоговым периодом будет являться срок с января по апрель. А если создана компания в феврале, а ликвидирована в апреле – то с февраля по апрель.

Кроме налогового периода законодательством определены и отчетные (ст. 285 НК).

Отчетные периоды разнятся в корреляции от способа исчисления авансов:

- Обычные авансовые платежи – квартал.

- Фактические – месяц.

То есть при выбранном первом варианте представлять отчет и платить аванс нужно 4 раза за год:

- по прошествии 1 квартала – за январь, февраль, март

- по истечении полугодия – за январь, февраль, март, апрель, май и июнь

- по истечении 9 месяцев – с января – по сентябрь

- по истечении 1 года – с января – по декабрь

Если была выбрана для расчета фактическая прибыль, то авансы платятся ежемесячно:

- 1 месяц – за январь

- 2 месяц – за январь и февраль

- 3 месяц – за январь, февраль, март и т.д.

Для всех вариантов прибыль определяется нарастающим итогом.

Срок сдачи отчетности

Ст. 289 НК определены сроки представления отчетности, указанные в таблице 2.

Период

Срок

до 28.03 следующего года

до 28 числа следующего за окончанием периода месяца

Например, за 2018 г. отчет должен быть сдан до 28.03.2019 г. За первый квартал 2019 г. – до 28.04.2019 г., за второй – до 28.07 и т.д. Если предприятие исчисляет аванс по факту, первый отчет нужно представить до 28.02, второй – до 28.03 и т.д.

Правила заполнения отчетности

Декларация заполняется следующими способами:

Если отчет заполняется вручную, то рекомендуется придерживаться некоторых правил:

- использовать черные или темно-синие чернила

- не допускать ошибок

- округлять цифры

Состав декларации

- титульный лист

- раздел 1 и его подразделы

- лист 02 и его приложения

- листы 03-07

Такой состав предусмотрен для общего случая сдачи отчетности.

Пошаговое заполнение

Составляя отчет вручную, титульную страницу можно заполнить как первой, так и крайней. Далее очередность следующая:

- приложения 1 и 2

- лист 02

- раздел 1 и его подразделы

- листы 03 – 07

Последние листы заполняются лишь в некоторых случаях.

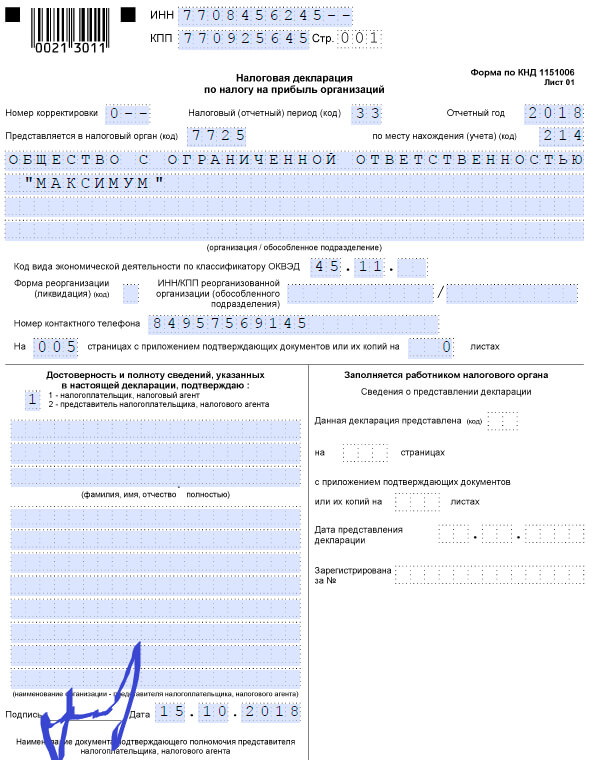

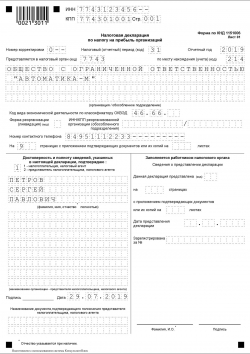

Титульный лист

Он содержит такие реквизиты:

- ИНН и КПП

- № корректировки

- период и год

- код налогового ведомства

- код по месту учета

- наименование юридического лица

- ФИО налогоплательщика или представителя

- подпись и дата

Раздел 1 Подраздел 1.1

Необходимость заполнения возникает у предприятий, уплачивающих налог и авансы за квартал.

Страница включает такие реквизиты:

- код по ОКТМО

- КБК

- размер доплаты/уменьшения в бюджет федерации

- в бюджет субъекта

Подраздел 1.2

Подлежит составлению компаниями, ведущими расчет авансов ежемесячно. В нем расписывается сумма платежей к уплате, как в федеральный, так и в региональный бюджет. Однако авансы указываются по первому, второму и третьему сроку.

Подраздел 1.3 Раздела 1

Подлежит составлению предприятиями, которые платят налог с дивидендов. При частичной их оплате каждая доля указывается в отдельной строке.

Лист 02 — расчет налога

- кода признака ЮЛ

- размера доходной и расходной части от реализации

- внереализационной доходной и расходной части

- общего значения прибыли или убытка

- базы по налогу

- ставки и ее квотирования по уровням бюджета (как правило, 20%: 2% — в бюджет федерации и 18% — региона)

- конечного размера налога и его квотирование по уровням бюджета (пропорционально ставке)

- итогового значения авансов

- величины доплаты или уменьшения

- ежемесячных авансов

внереализационной доходной и расходной части

внереализационной доходной и расходной частиПриложение 1 к листу 02

В приложении считается доходная часть, расписанная по пунктам:

- выручка от продажи собственных продуктов

- от продажи приобретенных продуктов

- от реализации другого имущества

- общий размер доходов от реализации

- общий размер внереализационных доходов и ее составляющие

выручка от продажи собственных продуктов

выручка от продажи собственных продуктовПриложение 2 к листу 02 должно содержать сведения о расходах.

Пример заполнения

Фирма Лотус получила следующие доходы:

- от реализации – 150 тыс.

- внереализационные – 400 тыс.

В то время расходы составили:

- От реализации – 90 тыс.

- Внереализационные 200 тыс.

Сумма налога к оплате = ((150 + 400) – (90 + 200)) * 20% = 52 тыс.

Данные по доходам переносятся в приложение 1 листа 02, по расходам – в приложение 2. Затем оформляется лист 02, где указывается итоговая величина доходов и расходов, налоговая база, и производится расчет величины налога.

Переносим цифры в раздел 1.

Уточненная декларация

Подается в случаях:

- если были найдены неточности налогоплательщиком

- если были обнаружены ошибки налоговым органом

Уточненка составляется в том же порядке с исправлением ошибок или неточностей.

На титуле ставится номер корректировки (1 – если первая, 2 — вторая и т.д.).

Заполнение, если на предприятии убыток

В таком случае составление отчетности имеет некоторые нюансы:

- сумма налога приравнивается к нулю (поскольку отрицательное значение не допускается)

- убыток пишется в листе 02 с минусом

- убыток корректируется на доходную часть

Рекомендации по декларации НП:

Правила заполнения для иностранных компаний

Установлен специальным приказом в отношении зарубежных фирм.

Если у компании нет ИНН, то вместе с декларацией она составляет заявление на его присвоение. Вместе с заявлением сдаются и необходимые документы. Название фирмы пишется на русском языке.

Штраф за непредставление декларации

Предусмотрен ст. 119 НК. Согласно ей штраф берется за каждый месяц просрочки. Его размер равен 5% от суммы налога. Однако есть пределы:

- нижняя граница – 1000 рублей

- верхняя – 30% от размера налога

Таким образом, налог на прибыль — один из сложных налоговых сборов. Оплата его обеспечивает финансирование как федерального, так и регионального бюджета. В связи с этим, налоговые инспекции очень тщательно следят за правильностью исчисления платежей, за правильностью заполнения отчета, а также за сроками оплаты налога и представления декларации.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Раздел X. Порядок заполнения Приложения N 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль в бюджет субъекта РФ организацией, имеющей обособленные подразделения» Декларации

Раздел X. Порядок заполнения Приложения N 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения» Декларации

10.1. Приложение N 5 к Листу 02 заполняется налогоплательщиком по организации без обособленных подразделений и по каждому обособленному подразделению, включая закрытые в текущем налоговом периоде, или группе обособленных подразделений, находящихся на территории одного субъекта Российской Федерации. Количество расчетов зависит от количества обособленных подразделений или групп обособленных подразделений.

10.2. Строка 030 заполняется на основании данных строки 120 Листа 02 Декларации.

При закрытии обособленных подразделений (группы обособленных подразделений) в течение налогового периода в Декларациях за последующие после закрытия отчетные периоды и текущий налоговый период по строке 031 указывается налоговая база в целом по организации без учета налоговой базы, приходящейся на закрытые обособленные подразделения. Разность между показателями строк 030 и 031 должна соответствовать сумме показателей по строкам 050 Приложений N 5 к Листу 02 Декларации с кодом «3» по реквизиту «Расчет составлен» по закрытым обособленным подразделениям.

По строке 040 указывается доля налоговой базы по организации без обособленных подразделений и по каждому обособленному подразделению или группе обособленных подразделений, определяемая в порядке, установленном статьями 288 и 311 Кодекса.

Данные строки 050 определяются путем умножения показателя строки 030 (или строки 031 при наличии у организации закрытых обособленных подразделений) на данные строки 040.

Если показатель по строке 120 Листа 02 равен нулю, то, соответственно, по строкам 030 и 050 Приложения N 5 к Листу 02 также указывается ноль («0»).

10.3. По строке 060 Приложений N 5 указываются налоговые ставки налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, в которых расположены организация и ее обособленные подразделения.

10.4. Показатели строки 070 определяются путем умножения данных строки 050 на строку 060. Сумма строк 070 Приложений N 5 по организации без входящих в нее обособленных подразделений и по каждому обособленному подразделению (группе обособленных подразделений) переносится в строку 200 Листа 02.

10.5. По строке 080 по организации без входящих в нее обособленных подразделений и по каждому обособленному подразделению (группе обособленных подразделений) указываются суммы начисленных авансовых платежей за отчетный (налоговый) период. Начисленными суммами в течение отчетного (налогового) периода:

— для организации, уплачивающей авансовые платежи только по итогам отчетного периода, является сумма исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период (строка 070 Приложения N 5 к Листу 02);

— для организации, уплачивающей ежемесячные авансовые платежи не позднее 28-го числа каждого месяца, с последующими расчетами в Декларациях за соответствующий отчетный период, является сумма исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период данного налогового периода (строка 070 Приложения N 5 к Листу 02), и сумма ежемесячных авансовых платежей, причитавшихся к уплате не позднее 28-го числа каждого месяца последнего квартала отчетного периода (строка 120 Приложения N 5 к Листу 02);

— для организации, уплачивающей ежемесячные авансовые платежи исходя из фактически полученной прибыли, является сумма исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период (строка 070 Приложения N 5 к Листу 02);

— суммы авансовых платежей, доначисленных (уменьшенных) по камеральной налоговой проверке Декларации за предыдущий отчетный период, результаты которой учтены налогоплательщиком в Декларации за последующий отчетный (налоговый) период.».

В показатель по строке 080 также включается часть авансовых платежей, указанных в абзаце шестом пункта 5.8 настоящего Порядка.

Сумма строк 080 Приложений N 5 к Листу 02 Декларации должна быть равна сумме, отраженной по строке 230 Листа 02.

10.6. Строки 090 Приложений N 5 к Листу 02 Декларации заполняются в случае наличия суммы налога на прибыль, выплаченной за пределами Российской Федерации и засчитываемой в уплату налога на прибыль в бюджет субъекта Российской Федерации в соответствии со статьей 311 Кодекса.

Сумма налога на прибыль, засчитываемая в уплату налога на прибыль, распределяется между федеральным бюджетом и бюджетом субъекта Российской Федерации исходя из удельного веса суммы налога на прибыль в указанные бюджеты (строки 190 и 200 Листа 02) в общей сумме налога на прибыль (строка 180 Листа 02).

Исчисленная сумма налога на прибыль за отчетный (налоговый) период в бюджеты субъектов Российской Федерации, уплачиваемая организацией по месту своего нахождения без входящих в нее обособленных подразделений и по месту нахождения обособленных подразделений (группе обособленных подразделений), подлежит уменьшению на часть суммы налога на прибыль, выплаченной за пределами Российской Федерации, в следующем порядке.

Часть суммы налога на прибыль, на которую уменьшается налог на прибыль, причитающийся к уплате в бюджеты субъектов Российской Федерации за отчетный (налоговый) период, определенная в указанном выше порядке, распределяется между организацией без входящих в нее обособленных подразделений и обособленными подразделениями (группе обособленных подразделений) исходя из доли налоговой базы, указанной в строке 040 Приложений N 5 к Листу 02 Декларации за соответствующий отчетный (налоговый) период.

На указанные суммы, распределенные между организацией без входящих в нее обособленных подразделений и обособленными подразделениями (группе обособленных подразделений), уменьшаются суммы налога на прибыль, исчисленные за отчетный (налоговый) период согласно Приложениям N 5 к Листу 02 Декларации за соответствующий отчетный (налоговый) период, отраженные по строке 070. Одновременно уменьшаются данные начисленного налога на прибыль, отражаемые по строке 080, на суммы налога на прибыль, зачтенные в предыдущем отчетном периоде в уплату налога на прибыль в Российской Федерации.

10.7. Строки 100 Приложений N 5 к Листу 02 Декларации заполняются в том случае, если показатели строк 070 превышают, соответственно, суммы показателей строк 080, 090. Сумма налога на прибыль, подлежащая к доплате (строка 100), определяется в виде разницы строк 070, 080 и 090.

Если показатель строк 070 меньше суммы показателей строк 080, 090, то суммы налога на прибыль, подлежащие к уменьшению (строки 110), определяются в виде разницы суммы строк 080 и 090 со строкой 070.

10.8. По строкам 120 отражаются ежемесячные авансовые платежи, подлежащие уплате в бюджет субъекта Российской Федерации в квартале, следующем за отчетным периодом. Сумма ежемесячного авансового платежа в целом по организации (строка 310 Листа 02) распределяется между организацией без обособленных подразделений и каждым действующим обособленным подразделением (группе обособленных подразделений) исходя из долей налоговой базы (%), приведенных по строке 040 Приложений N 5 к Листу 02 Декларации (суммы ежемесячных авансовых платежей на II, III и IV кварталы — соответственно, исходя из долей налоговой базы за I квартал, полугодие, 9 месяцев текущего налогового периода). Соответственно, показатель строки 120 определяется как показатель строки 310 Листа 02, умноженный на показатель строки 040 Приложения N 5 к Листу 02 и деленный на 100.

Суммы ежемесячных авансовых платежей на четвертый квартал являются также ежемесячными авансовыми платежами на первый квартал следующего налогового периода, которые отражаются по строкам 121 Деклараций за 9 месяцев.

Указанные платежи делятся по трем срокам уплаты равными долями и отражаются в соответствующих декларациях в подразделах 1.2 Раздела 1.

Строки 120 Приложений N 5 к Листу 02 Декларации в Декларациях за налоговый период не заполняются.

10.9. Статьей 19 Кодекса установлено, что в порядке, предусмотренном Кодексом, филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений.

В связи с этим филиалы и иные обособленные подразделения, при возложении на них обязанностей по уплате налога на прибыль, уплачивают налог на прибыль в бюджет субъекта Российской Федерации по месту своего нахождения на основании сообщенных им организацией сведений о сумме авансовых платежей и налога на прибыль в эти бюджеты.

О возложении на обособленные подразделения обязанности по уплате авансовых платежей и сумм налога на прибыль делается отметка по реквизиту «возложение обязанности по уплате налога на прибыль на обособленное подразделение».

10.10. Сельскохозяйственные товаропроизводители, имеющие обособленные подразделения, заполняют Приложения N 5 к Листу 02 с указанием по реквизиту «Признак налогоплательщика» кода «2» — сельскохозяйственный производитель.

Сельскохозяйственные товаропроизводители Приложения N 5 к Листу 02 Декларации заполняют в части налоговой базы по налогу на прибыль по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции, отдельно от Приложений N 5 к Листу 02 Декларации по иным видам деятельности (с кодом «1» по реквизиту «Признак налогоплательщика»).

Резиденты особой экономической зоны, имеющие обособленные подразделения, заполняют Приложения N 5 к Листу 02 с указанием по реквизиту «Признак налогоплательщика» кода «3». По иным видам деятельности Приложения N 5 к Листу 02 составляются отдельно (с кодом «1» по реквизиту «Признак налогоплательщика»).

10.11. При составлении Приложений N 5 к Листу 02 Декларации с кодом «3» по реквизиту «Расчет составлен» по закрытому обособленному подразделению в Декларациях за последующие отчетные периоды и текущий налоговый период по строке 040 указывается доля налоговой базы, а по строке 050 — налоговая база в размерах, исчисленных и отраженных в Декларациях за отчетный период, предшествующий кварталу, в котором оно было закрыто.

При снижении налоговой базы в целом по организации (строка 120 Листа 02) по сравнению с предыдущим отчетным периодом и отчетным периодом, после которого закрыто обособленное подразделение, подлежит уменьшению ранее исчисленный налог на прибыль как в целом по организации, так и по обособленным подразделениям, включая закрытые обособленные подразделения. Строка 050 Приложения N 5 к Листу 02 Декларации по закрытому обособленному подразделению в данном случае определяется путем умножения показателя по строке 040 на показатель строки 030.

В Приложениях N 5 к Листу 02 Декларации по указанным обособленным подразделениям строки 120, 121 не заполняются, показатели остальных строк исчисляются в общеустановленном порядке.

| Видео (кликните для воспроизведения). |

При составлении Приложений N 5 к Листу 02 Декларации с кодом «4» по реквизиту «Расчет составлен» в группу обособленных подразделений, находящихся на территории одного субъекта Российской Федерации, может входить организация без входящих в нее обособленных подразделений, если организация находится на территории этого же субъекта Российской Федерации.

Порядок заполнения декларации по налогу на прибыль

Организации, являющиеся плательщиками налога на прибыль, по итогам каждого отчетного периода (месяца или квартала) представляют нарастающим итогом налоговую декларацию по налогу на прибыль.

Форма налоговой декларации по налогу на прибыль организаций (далее – Декларация), действующая в 2019 г., утверждена Приказом ФНС России от 19.10.2016 № ММВ-7-3/[email protected]

Состав налоговой декларации по налогу на прибыль

Налоговая декларация по налогу на прибыль 2019

Важно помнить, что в 2019 году в обязательном порядке в состав Декларации включаются:

- титульный лист (Лист 01);

- подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)»;

- Лист 02 «Расчет налога»;

- приложение №1 «Доходы от реализации и внереализационные доходы» к Листу 02;

- приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к Листу 02.

Остальные листы Декларации нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав Декларации за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1. А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав Декларации только за 1-ый квартал и календарный год.

Правила заполнения декларации по налогу на прибыль

Приказом ФНС России от 19.10.2016 № ММВ-7-3/[email protected] утверждена не только сама «прибыльная» форма, но и порядок заполнения налоговой декларации по налогу на прибыль.

В Порядке раскрываются основные вопросы, которые возникают у бухгалтера при составлении Декларации:

- состав Декларации;

- общие требования к заполнению и представлению Декларации;

- порядок заполнения отдельных листов и приложений к Декларации.

В Порядке заполнения налоговой декларации на прибыль 2019 пошаговое заполнение представляет собой пояснения по каждой строке налоговой декларации: какой показатель отразить или откуда взять необходимые данные. Поэтому при заполнении декларации по прибыли инструкция по заполнению, приведенная в Приложении № 2 к Приказу ФНС России от 19.10.2016 № ММВ-7-3/[email protected], окажет бухгалтеру неоценимую помощь.

Строка 210 декларации по налогу на прибыль

По налогу на прибыль заполнение декларации пошагово в 2019 году, когда бухгалтер готовит декларацию на основании приведенного выше Порядка, не должно вызывать серьезных вопросов. Тем не менее, затруднения у бухгалтера часто возникает с заполнением строки 210 «Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего» Листа 02. К примеру, какую сумму отразить по строке 210 декларации за 2019 год? Это зависит от того, как организация уплачивает авансовые платежи:

- если организация не позднее 28-го числа каждого месяца уплачивает ежемесячные авансовые платежи, то для заполнения строки 210 бухгалтеру необходимо сложить налог на прибыль, отраженный по строке 180 Декларации за 9 месяцев 2019 г., и сумму ежемесячных авансовых платежей, подлежащих уплате в 4 -ом квартале 2019 г., которая была ранее отражена по строке 290 Декларации также за 9 месяцев 2019 г.;

- если организация уплачивает ежемесячные авансовые платежи по фактически полученной прибыли, то в строке 210 отражает сумму исчисленного налога (строка 180) налоговой декларации за 11 месяцев 2019 г.;

- если организация уплачивает авансовые платежи только по итогам квартала, то по строке 210 она отразит сумму исчисленного налога (строка 180) налоговой декларации за 9 месяцев 2019 г.

Уточненная декларация: по какой форме сдавать?

При обнаружении ошибок в декларации по налогу на прибыль, которые привели к занижению суммы налога к уплате, бухгалтер должен сдать в налоговую инспекцию уточненную налоговую декларацию. Важно помнить, что сдается уточненка по той форме, которая действовала в корректируемом периоде (п. 5 ст. 81 НК РФ). Так, например, при внесении изменений в налоговую декларацию по налогу на прибыль за 2015-2016 гг. (за исключением годовой декларации за 2016 год) бухгалтеру следует использовать форму декларации, утвержденную приказом ФНС России от 26.11.2014 № ММВ-7-3/[email protected]

Налог на прибыль (декларация): пример заполнения 2019

Представим для декларации по налогу на прибыль образец заполнения за полугодие 2019 года при условии, что организация уплачивает ежемесячные авансы в течение квартала и представляет только обязательные разделы.

Декларация по налогу на прибыль 2019: образец заполнения

Раздел V. Порядок заполнения Листа 02 «Расчет налога на прибыль организаций» Декларации

Раздел V. Порядок заполнения Листа 02

«Расчет налога на прибыль организаций» Декларации

5.1. По реквизиту «Признак налогоплательщика» указывается код «2», если Лист 02 Декларации составляется сельскохозяйственным товаропроизводителем, уплачивающим налог на прибыль по деятельности, связанной с реализацией произведенной им сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данной организацией собственной сельскохозяйственной продукции.

По реквизиту «Признак налогоплательщика» указывается код «3», если Лист 02 Декларации составляется резидентом особой экономической зоны по деятельности, связанной с включением организации в реестр резидентов особой экономической зоны.

Сельскохозяйственным товаропроизводителем и резидентом особой экономической зоны Лист 02 Декларации по иным видам деятельности составляется с указанием по реквизиту «Признак налогоплательщика» кода «1».

5.2. По строке 010 отражаются доходы от реализации, сформированные налогоплательщиком по данным налогового учета и указанные по строке 040 Приложения N 1 к Листу 02.

По строке 020 отражается общая сумма внереализационных доходов, учтенных за отчетный (налоговый) период в соответствии со статьей 250 Кодекса и указанных по строке 100 Приложения N 1 к Листу 02.

По строке 030 отражаются расходы, уменьшающие сумму доходов от реализации, сформированные в соответствии со статьями 252 — 264, 279 Кодекса и указанные по строке 130 Приложения N 2 к Листу 02.

По строкам 010, 030, 050 не учитываются доходы, расходы и убытки, отраженные в Листах 05 и 06 Декларации.

По строке 040 отражаются суммы внереализационных расходов, указанных по строке 200 Приложения N 2 к Листу 02, а также убытки, приравниваемые к внереализационным расходам, и указанные по строке 300 Приложения N 2 к Листу 02 (статья 265 Кодекса).

По строке 050 отражаются суммы убытков, не принимаемых для целей налогообложения или принимаемых для целей налогообложения с учетом положений статей 264.1, 268, 275.1, 276, 279, 323 Кодекса и указанных по строке 360 Приложения N 3 к Листу 02.

По строкам 010 — 050 не указываются суммы полученных доходов в виде средств целевого финансирования, целевых поступлений и других доходов, указанных в статье 251 Кодекса, и произведенных за счет этих доходов расходов, которые учитываются отдельно от доходов и расходов от деятельности, связанной с производством и реализацией, и доходов и расходов от внереализационных операций.

По строке 060 отражается общая сумма прибыли (убытка) от реализации товаров (работ, услуг) и внереализационных операций (строка 010 + строка 020 — строка 030 — строка 040 + строка 050).

5.3. По строке 070 указывается общая сумма доходов, исключаемых из прибыли, отраженной по строке 060 Листа 02. К таким доходам относятся, в частности:

— доходы по операциям с отдельными видами долговых обязательств, указанных в пункте 4 статьи 284 Кодекса;

— доходы от долевого участия в иностранных организациях, отражаемые в соответствии с пунктом 1 статьи 275 Кодекса и подпунктами 1 и 2 пункта 3 статьи 284 Кодекса (строка 010 Листа 04 коды «4» и «5»);

— часть положительного сальдо курсовых ризниц, возникших в период с даты поступления иностранной валюты на счет организации и до даты принятия облигаций внутреннего государственного валютного займа III серии (ОВГВЗ III серии) к бухгалтерскому учету, в доле, приходящейся на реализованные (выбывшие) государственные ценные бумаги Российской Федерации соответствующего вида, полученные при новации, пропорционально их стоимости в совокупной стоимости государственных ценных бумаг Российской Федерации, полученных при новации ОВГВЗ III серии, исчисленной по курсу Центрального банка Российской Федерации, установленному на 14 ноября 1999 года, согласно пункту 4 статьи 2 Закона Российской Федерации от 27 декабря 1991 г. N 2116-1 «О налоге на прибыль предприятий и организаций» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 11, ст. 525; 1993, N 4, ст. 118; Собрание законодательства Российской Федерации, 1996, N 1, ст. 20; 1997, N 3, ст. 357; 1998, N 31, ст. 3819, ст. 3825; 1999, N 1, ст. 1; N 7, ст. 879; 2001, N 20, ст. 1973; N 33, ст. 3413) (далее — Закон Российской Федерации N 2116-1), исчисленная по приведенной ниже форме расчета;

— сумма положительного сальдо от переоценки ценных бумаг по рыночной стоимости, ранее включенного в налоговую базу по налогу на прибыль в доле, приходящейся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев ценных бумаг, полученных в результате новации ОВГВЗ III серии);

— сумма положительного сальдо курсовых разниц по ОВГВЗ III серии, приходящихся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев ценных бумаг, полученных в результате новации ОВГВЗ III серии);

— часть процентного дохода, подлежащего исключению при погашении государственных ценных бумаг, полученных в результате новации, в пределах прибыли от погашения указанных ценных бумаг (для первичных владельцев ценных бумаг, полученных в результате новации ОВГВЗ III серии);

— сумма прибыли, направляемая на покрытие убытка от реализации ценных бумаг, полученных в результате новации, отраженного по строке 040 Листа 05 с кодом «4». Направляемая на покрытие убытка прибыль отражается соответственно по строке 050 Листа 05 с кодом «4». Этот порядок также применяется профессиональными участниками рынка ценных бумаг, не осуществляющими дилерскую деятельность и являющимися первичными владельцами ценных бумаг, полученных в результате новации;

— доходы, отраженные в пункте 1 статьи 3 Федерального закона от 6 июня 2005 г. N 58-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах» (Собрание законодательства Российской Федерации, 2005, N 24, ст. 2312; 2009, N 48, ст. 5731) (далее — Федеральный закон N 58);

— доходы от долевого участия в других организациях, а также проценты по государственным и муниципальным ценным бумагам, в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, налог с которых удержан налоговым агентом (источником выплаты дохода) по ставкам в соответствии со статьей 284 Кодекса (Лист 03).

Предусмотренный пунктом 4 статьи 2 Закона Российской Федерации N 2116-1 порядок определения налоговой базы по облигациям, полученным при новации государственных ценных бумаг (ОВГВЗ), применяется первичными владельцами указанных облигаций до полного выбытия этих облигаций с баланса организаций (Федеральный закон N 110-ФЗ).

Расчет суммы положительного сальдо курсовых разниц, возникших с даты поступления иностранной валюты на счет организации и до даты принятия ОВГВЗ III, IV, V серии к бухгалтерскому учету, в доле, приходящейся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев) (руб.)

Шпаргалка по расчету налога на прибыль и авансовых платежей за 9 месяцев

Данная статья будет полезна тем плательщикам налога на прибыль, которые уплачивают итоговые ежеквартальные платежи плюс ежемесячные авансы.

- рассчитать авансовые платежи по налогу на прибыль за 9 месяцев,

- узнать о сроках уплаты авансовых платежей по итогам 9 месяцев,

- заполнить соответствующие разделы и строки в декларации.

Чтобы разобраться, какие есть варианты расчета и уплаты авансовых платежей читайте также статью Варианты и сроки уплаты авансов по налогу на прибыль

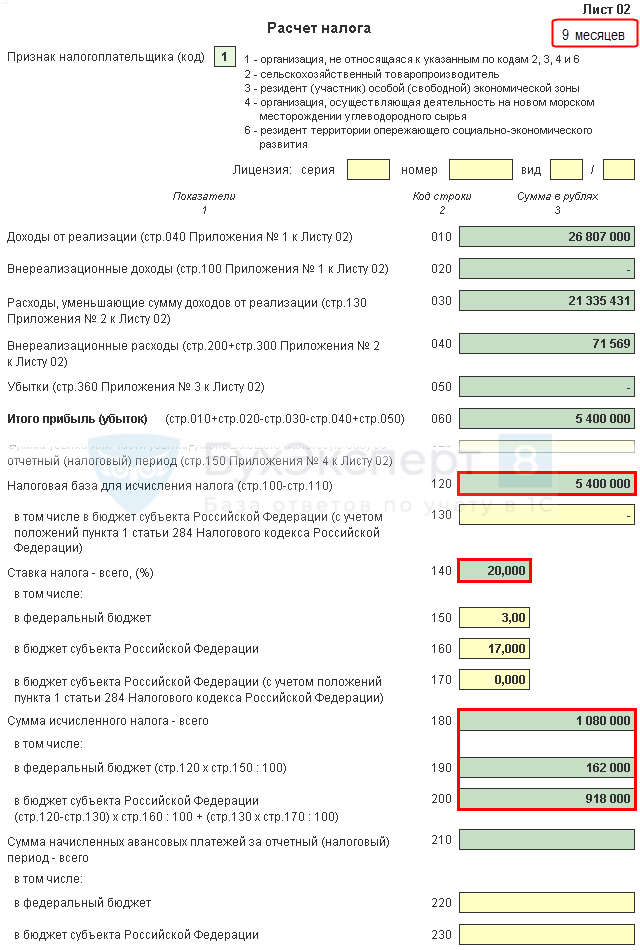

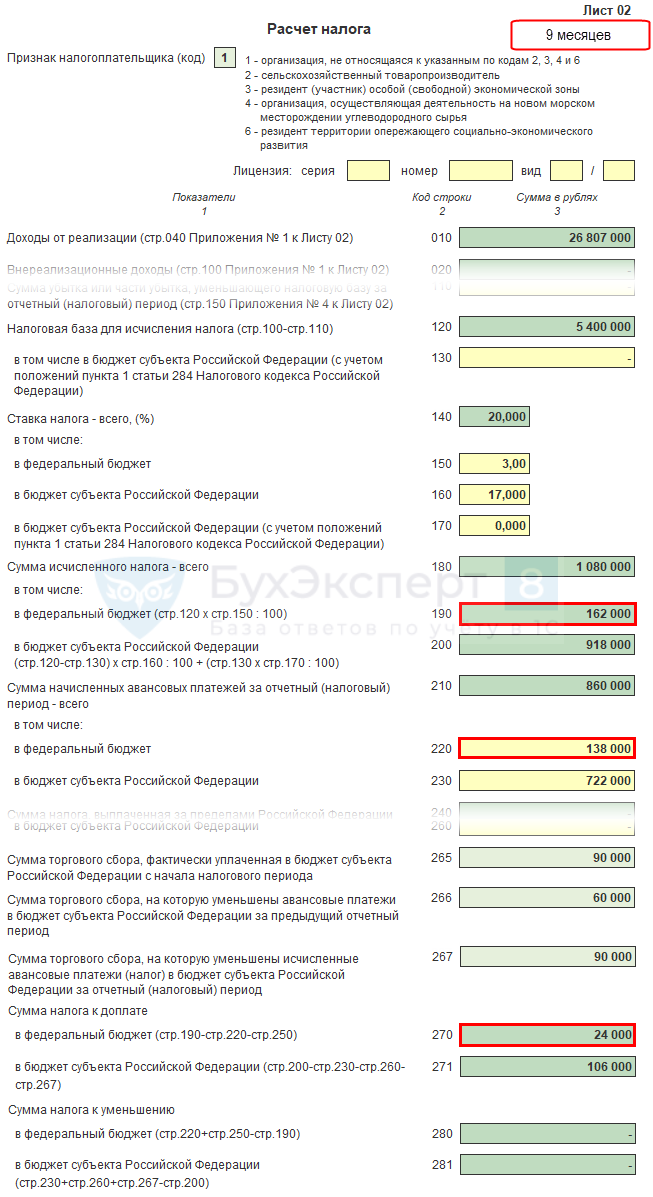

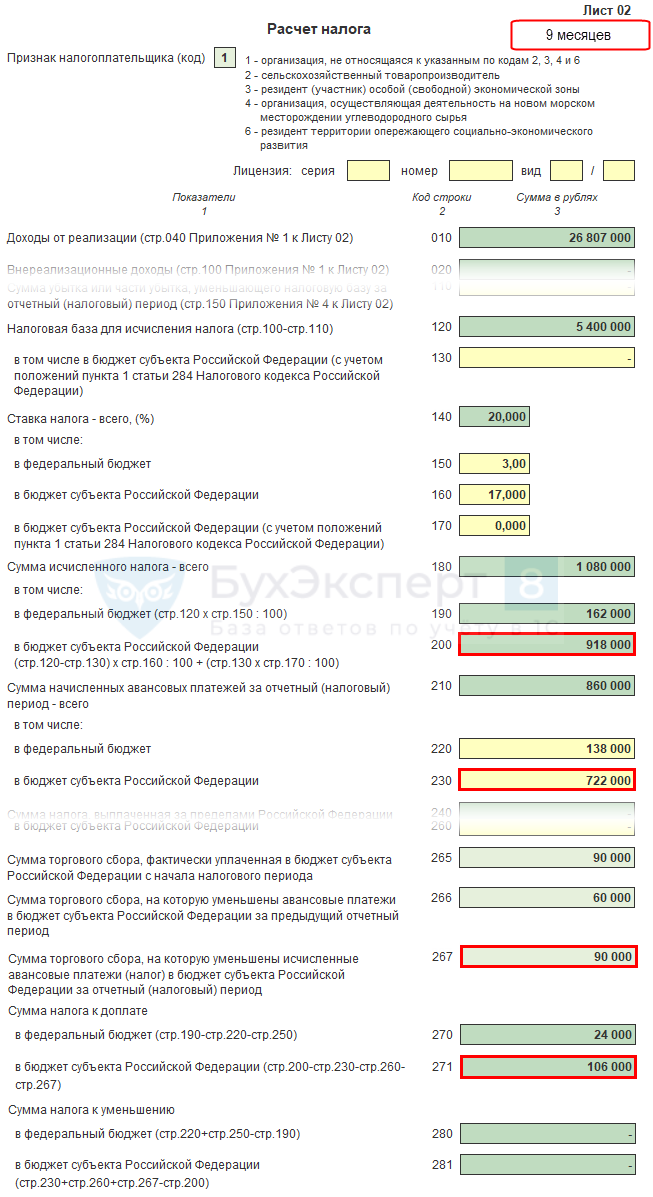

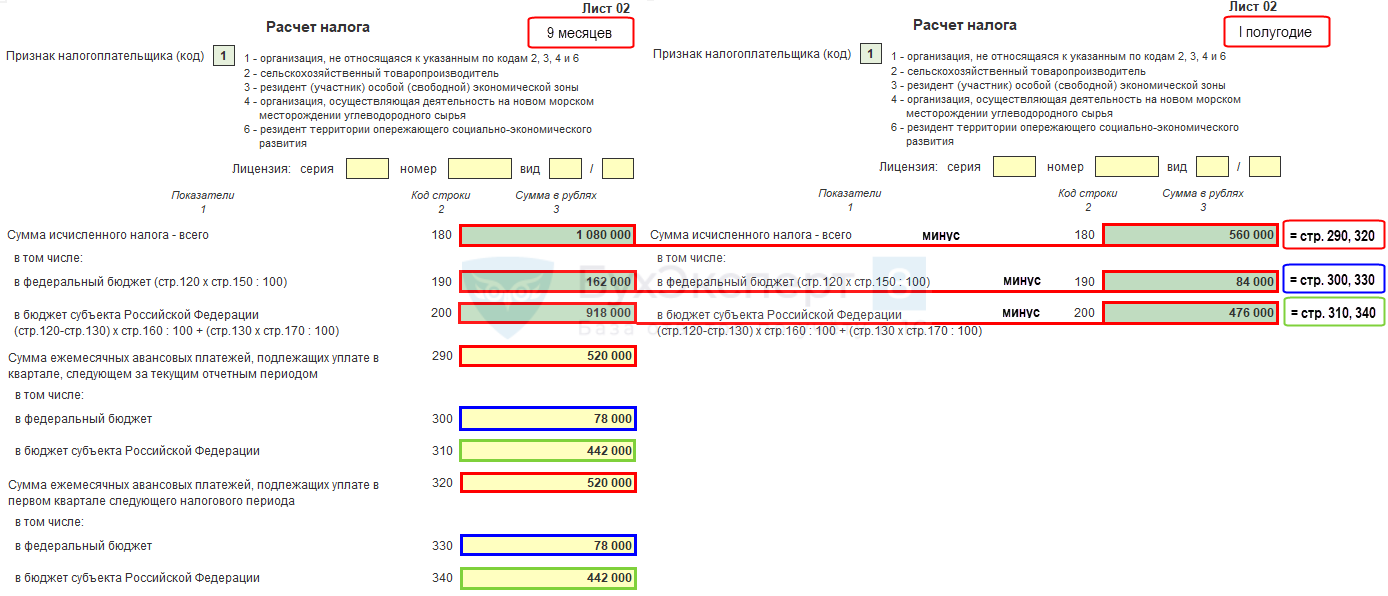

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение Листа 02 декларации в части расчета налога на прибыль за 9 месяцев и суммы ежемесячных авансовых платежей на два следующих квартала.

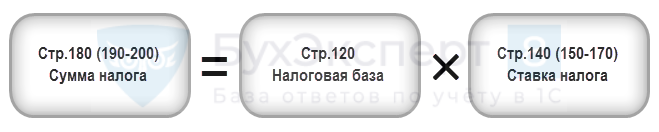

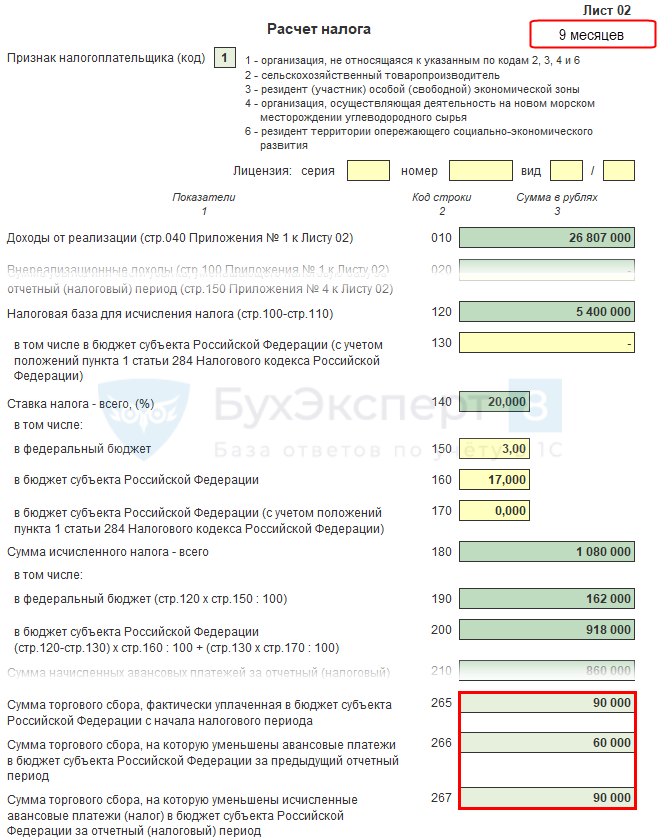

Шаг 1. Определите сумму налога на прибыль за 9 месяцев (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверьте расчет за 9 месяцев по формуле:

В нашем примере сумма налога на прибыль (стр. 180) — 5 400 000 х 20% = 1 080 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 5 400 000 х 3 % = 162 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 5 400 000 х 17 % = 918 000 руб.

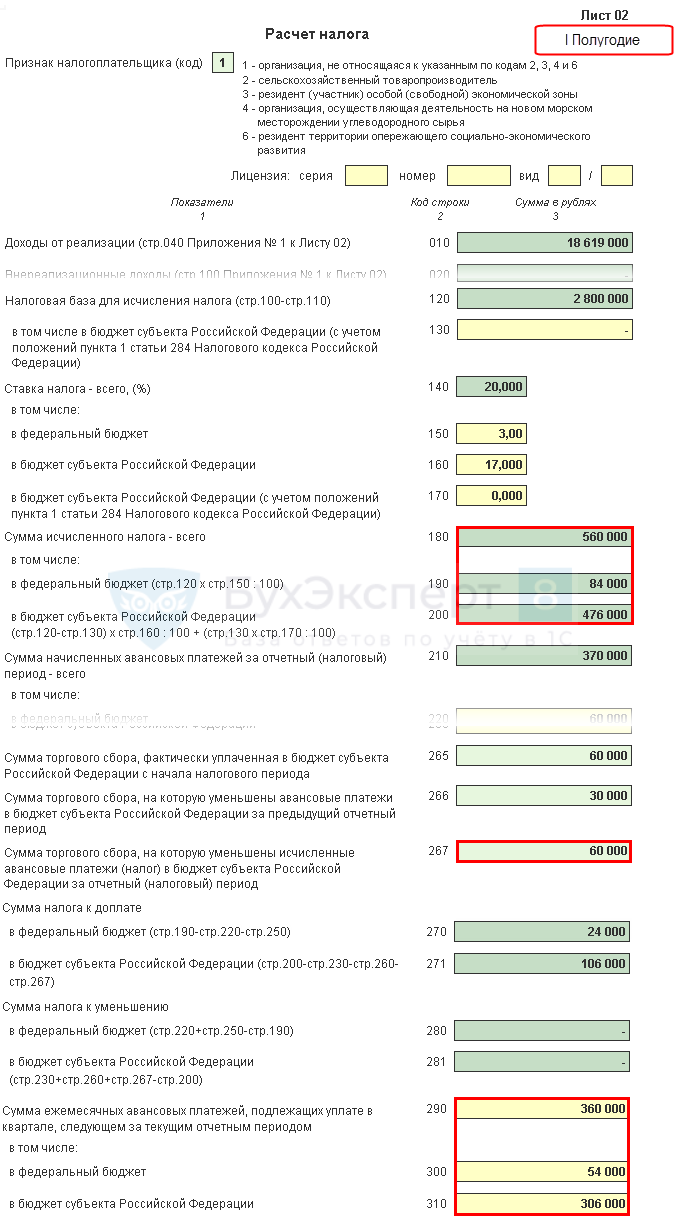

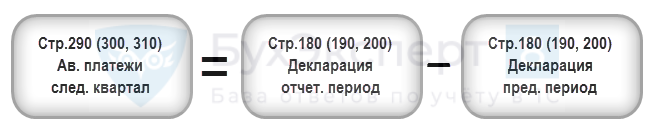

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна уплатить за период 9 месяцев, необходимо указать в стр. 210 (220, 230) в 1С вручную, т. к. они рассчитываются по данным декларации за I полугодие текущего года и состоят из:

- налога, рассчитанного по итогам I полугодия (стр.180, 190, 200);

- начисленных авансовых платежей к уплате в III квартале (стр. 290, 300, 310);

- торгового сбора, уплаченного в I полугодии, на который уменьшен налог на прибыль за этот период (стр. 267).

В строки 220, 230 в декларации за 9 месяцев вручную введите суммы, рассчитанные по формуле:

В нашем примере сумма начисленных авансовых платежей с начала года составляет:

- в федеральный бюджет (стр. 220) — 84 000 + 54 000 = 138 000 руб.;

- в бюджет субъекта РФ (стр. 230) — 476 000 + 306 000 – 60 000 = 722 000 руб.

Рассчитанные суммы указывают в стр. 210 (220, 230) декларации за 9 месяцев.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации в 1С будут заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за 9 месяцев данные строки заполнятся следующим образом:

- стр. 265 — сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 90 000 руб.

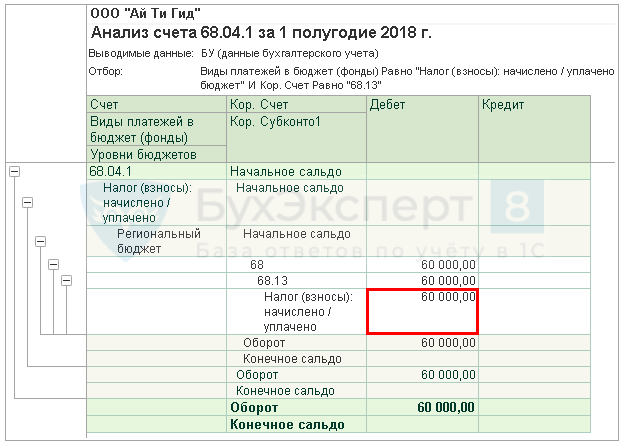

- стр. 266 — сумма торгового сбора, на которую уменьшен налог на прибыль в предыдущих отчетных периодах текущего года. Значение в этой строке должно равняться сумме по стр. 267 в декларации за I полугодие.

В 1С в декларации за 9 месяцев в строке 266 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I полугодие, т. е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог (взносы): начислено/уплачено);

- Кт 68.13 (вид платежа — Налог (взносы): начислено/уплачено).

В нашем примере сумма в стр. 266 равна 60 000 руб.

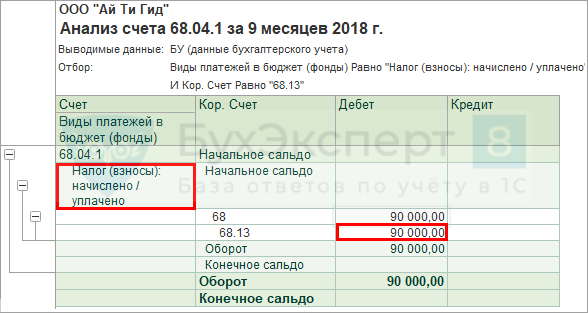

- стр. 267 — сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за 9 месяцев в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за 9 месяцев, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог (взносы): начислено/уплачено);

- Кт 68.13 (вид платежа — Налог (взносы): начислено/уплачено).

В нашем примере стр. 267 равна 90 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь сравним, что получилось больше: фактические суммы налога, исчисленные по результатам 9 месяцев (стр. 190, 200), или начисленные авансы, которые Организация обязана уплатить в этом периоде (стр. 220, 230) с учетом торгового сбора (стр. 267), рассчитанные по итогам декларации за I полугодие.

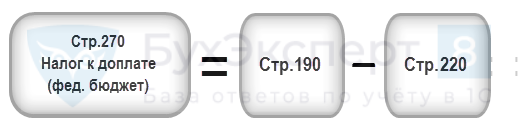

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам 9 месяцев нужно доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам 9 месяцев будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 162 000 руб.) больше стр. 220 (сумма 138 000 руб.), следовательно, налог в федеральный бюджет по итогам 9 месяцев будет к доплате:

- стр. 270 = 162 000 — 138 000 = 24 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам 9 месяцев нужно доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам 9 месяцев будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 918 000 руб.) больше суммы строк 230 и 267 (812 000 = 722 000 + 90 000), следовательно, сумма налога в бюджет субъекта РФ по итогам 9 месяцев будет к доплате:

- стр. 271 = 918 000 — 722 000 — 90 000 = 106 000 руб.

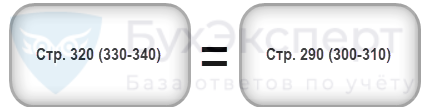

Шаг 5. Определите сумму авансовых платежей к уплате в IV квартале текущего года (стр. 290-310) и I квартале следующего года (стр. 320-340)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам 9 месяцев рассчитать авансы, подлежащие уплате в:

- IV квартале текущего года, отражаются по стр. 290 (300, 310);

- I квартале следующего года, отражаются по стр. 320 (330,340).

Авансовые платежи I квартала следующего налогового периода, как правило, равны рассчитанным авансовым платежам IV квартала текущего года (п. 5.11 Порядка заполнения декларации по налогу на прибыль, утв. Приказом ФНС РФ от 19.10.2016 N ММВ-7-3/[email protected], далее — Порядок заполнения декларации по налогу на прибыль).

В 1С данные строки заполняют вручную. Рассчитывают авансовые платежи к уплате по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате в IV квартале, рассчитывается:

- всего (стр. 290) — 1 080 000 – 560 000 = 520 000 руб., в т. ч.:

- в федеральный бюджет (стр. 300) = 162 000 – 84 000 = 78 000 руб.;

- в бюджет субъекта РФ (стр. 310) = 918 000 – 476 000 = 442 000 руб.

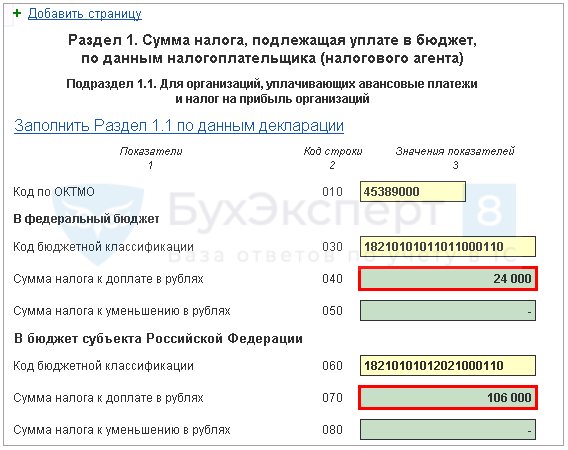

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за 9 месяцев

Заполнение итоговых данных по доплате или уменьшению налога на прибыль 9 месяцев осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1:

- в стр. 040 — из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 — из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1:

- в стр. 050 — из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 — из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам 9 месяцев в федеральный бюджет и бюджет субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за 9 месяцев, указанный в Разделе 1 Подраздела 1.1, необходимо до 28 октября.

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

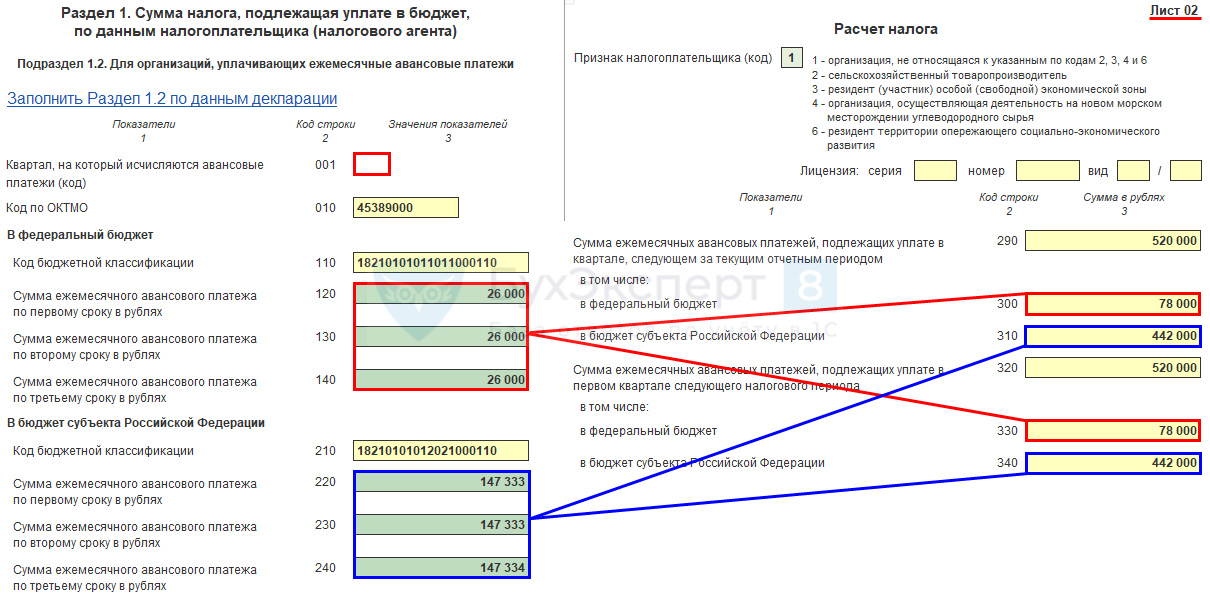

Раздел 1 Подраздел 1.2 Авансовые платежи на IV квартал текущего, I квартал следующего года

В Разделе 1 Подраздела 1.2 декларации отражают ежемесячные авансовые платежи, которые необходимо уплатить в IV квартале текущего и I квартале следующего налогового периода.

Если суммы к уплате на два этих периода отличаются (например, в связи с закрытием обособленного подразделения или реорганизацией предприятия), то заполняются две страницы Раздела 1 Подраздела 1.2 (п. 4.3.1 Порядка заполнения декларации по налогу на прибыль). При этом указываются коды периодов (стр. 001):

- 21 — первый квартал;

- 24 — четвертый квартал.

Сумма авансовых платежей на оба квартала была рассчитана по стр. 300 (330), 310 (340) Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 — из стр. 300 (330) «в федеральный бюджет»;

- стр. 220-240 — из стр. 310 (340) «в бюджет субъекта РФ».

В нашем примере суммы авансовых платежей за IV и I кварталы совпадают, поэтому страница Раздела 1 Подраздела 1.2 заполняется в одном экземпляре:

Исходя из данной нормы, в IV квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 октября;

- до 28 ноября;

- до 28 декабря.

В I квартале следующего года авансовые платежи уплатите:

- до 28 января;

- до 28 февраля;

- до 28 марта.

| Видео (кликните для воспроизведения). |

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Источники

ред. Никифоров, Б.С. Научно-практический комментарий уголовного кодекса РСФСР; М.: Юридическая литература; Издание 2-е, 2011. — 574 c.

Шамин, А. Н. История биологической химии. Истоки науки / А.Н. Шамин. — М.: КомКнига, 2013. — 392 c.

Шалагина, М. А. Правоведение. Шпаргалка / М.А. Шалагина. — М.: Феникс, 2015. — 126 c.- Неустойка. Судебная практика и образцы документов. — М.: Издание Тихомирова М. Ю., 2018. — 746 c.

- Смолина, Л. В. Защита деловой репутации организации / Л.В. Смолина. — М.: Дашков и Ко, БизнесВолга, 2010. — 160 c.

Позвольте представиться. Мое имя Петр. Я уже более 20 лет занимаюсь юриспруденцией. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу научить всех посетителей сайта решать сложные и не очень задачи.

Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима ОБЯЗАТЕЛЬНАЯ консультация с профессионалами.