Содержание

- 1 Как заполнить и сдать СЗВ-СТАЖ при ликвидации организации?

- 2 СЗВ-М на ликвидатора

- 3 Заполняем и сдаем форму СЗВ-СТАЖ в ПФР

- 4 Тема: СЗВ-СТАЖ при ликвидации

- 5 СЗВ-СТАЖ при увольнении

- 6 Заполнение СЗВ-СТАЖ: разбираемся со сложными вопросами

- 7 Форма СЗВ-СТАЖ: как заполнить и сдать новую форму для годовой отчетности в ПФР

Как заполнить и сдать СЗВ-СТАЖ при ликвидации организации?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Какой датой следует подать завершающие отчеты в ПФР (формы СЗВ-М и СЗВ-СТАЖ) при ликвидации организации, а также форму 2-НДФЛ и форму 6-НДФЛ?

Рассмотрев вопрос, мы пришли к следующему выводу:

При ликвидации организации сведения о застрахованных лицах по формам СЗВ-СТАЖ и СЗВ-М за последний отчетный период необходимо представить в территориальный орган ПФР в течение одного месяца со дня утверждения промежуточного ликвидационного баланса, но не позднее дня, когда в орган, осуществляющий государственную регистрацию юридических лиц (регистрирующий орган), будут представлены документы, необходимые для государственной регистрации юридического лица в связи с его ликвидацией.

Сведения о доходах физических лиц по форме 2-НДФЛ и расчет по форме 6-НДФЛ за последний налоговый период должны быть представлены в налоговый орган до даты, когда в Единый государственный реестр юридических лиц будет внесена запись о прекращении юридического лица.

Обоснование вывода:

Согласно п. 3.5 ст. 55 НК РФ в целях исполнения обязанностей налогового агента по НДФЛ и в целях определения расчетного периода по страховым взносам даты начала и завершения налогового (расчетного) периода определяются с учетом положений, установленных этим пунктом.

При прекращении организации путем ликвидации или реорганизации последним налоговым (расчетным) периодом для такой организации является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации. Эта норма действует с 19.08.2017, внесена Федеральным законом от 18.07.2017 N 173-ФЗ (смотрите также письма Минфина России от 08.02.2018 N 03-15-06/7435, УФНС России по г. Москве от 10.01.2018 N 13-11/[email protected]).

1. Представление сведений о страховых взносах и страховом стаже

2. Представление сведений налоговым агентом

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Налоговая отчетность ликвидируемых организаций;

— Энциклопедия решений. Отчетность ликвидируемых организаций, представляемая в налоговые органы, ФСС и ПФР;

— Энциклопедия решений. Государственная регистрация юридического лица в связи с ликвидацией

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ерин Павел

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) При ликвидации страхователя — юридического лица (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) в случае применения процедуры банкротства сведения представляются до представления в арбитражный суд отчета конкурсного управляющего о результатах проведения конкурсного производства в соответствии с Федеральным законом «О несостоятельности (банкротстве)».

СЗВ-М на ликвидатора

Если учредители / участники организации приняли решение о ее ликвидации, то одним из следующих их действий должно быть назначение ликвидационной комиссии или ликвидатора (п. 2 ст. 61, п. 3 ст. 62 ГК РФ, п. 1 ст. 57 Закона от 08.02.1998 № 14-ФЗ ). Именно к ликвидационной комиссии или единоличному ликвидатору переходят полномочия по управлению делами компании (п. 4 ст. 62 ГК РФ).

Спустя какое-то время в сфере начисления выплат и страховых взносов в организации складывается следующая ситуация: все работники уволены после заблаговременного предупреждения об увольнении (п. 1 ст. 81, ст. 84.1 ТК РФ), расторгнут договор с директором (если таковой вообще был), а всеми делами фирмы занимается ликвидатор. Возникает резонный вопрос: надо ли подавать СЗВ-М на ликвидатора.

Сведения о ликвидаторе в СЗВ-М

Начнем с того, что ликвидируемой организации следует заключить гражданско-правовой договор (ГПД) с каждым членом ликвидационной комиссии или с ликвидатором. Это может быть договор об оказании услуг, который будет действовать вплоть до момента регистрации ликвидации компании налоговиками.

Со стороны организации подписать ГПД может один из участников общества по доверенности, предоставленной другими участниками. Кстати, в такой ситуации будет удобнее заранее рассчитаться с членами ликвидационной комиссии или ликвидатором, чтобы долги на сумму их вознаграждений не мешались в ликвидационном балансе.

Теперь непосредственно о СЗВ-М. В этой форме отражаются индивидуальные сведения не только на работников организации, но и на тех, с кем у компании заключены ГПД на оказание услуг (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ ). Ведь с вознаграждений по ним должны быть начислены страховые взносы (ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ ). Таким образом, в форме СЗВ-М необходимо указать ФИО, СНИЛС и ИНН единственного ликвидатора либо всех членов ликвидационной комиссии. И сдавать форму с этими сведениями нужно будет ежемесячно до того месяца включительно, пока не будет составлена регистрационная запись о ликвидации компании.

Если договора с ликвидатором нет

Иногда директор, он же единственный учредитель, решает самостоятельно ликвидировать свою же фирму. При этом договор сам с собой он не заключает, вознаграждение не выплачивает. Как быть?

В такой ситуации в период, когда организация находится в стадии ликвидации, нулевые отчеты по форме СЗВ-М, точнее пустые, можно не представлять (Письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581 ). Ведь хотя ликвидируемая компания все еще числится в ПФР в качестве страхователя, индивидуальные сведения подавать ей не на кого.

Заполняем и сдаем форму СЗВ-СТАЖ в ПФР

Порядок отчетности российских организаций и индивидуальных предпринимателей, которые являются страхователями своих работников в пенсионном, социальном и медицинском страховании, существенно изменился с 2017 года. Администрированием страховых фондов теперь занимается ФНС России, которая принимает от плательщиков взносов новый единый расчет.

Однако фонды, которые сохранили ряд своих функций, тоже ввели новые отчеты. В частности, Пенсионный фонд принял Постановление от 11.01.2017 № 3п, которым утвердил сразу четыре новые формы. Но в 2018 году бланки были скорректированы. Обновления закреплены в Постановлении Правления ПФ РФ от 06.12.2018 № 507п. Страхователи обязаны предоставлять:

- «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)»;

- «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)»;

- «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)»;

- «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)».

Сдавать новые формы работодателям придется по итогам 2018 года. Самая основная из них — форма СЗВ-1 (стаж), на которой остановимся подробнее.

Отчет СЗВ-СТАЖ: срок сдачи

Новый отчет СЗВ-СТАЖ частично заменяет персонифицированные разделы упраздненной формы РСВ-1. Этот документ все работодатели должны заполнять по каждому работнику отдельно, поэтому по своей сути он является персонифицированным отчетом.

Сдать СЗВ-СТАЖ за 2018 год, срок — 01.03.2019. Поэтому время на ознакомление с бланком и порядком его заполнения у предпринимателей еще есть. Обязанность по сдаче этого документа предусматривает пункт 2 статьи 8 Федерального закона от 01.04.1996 № 27-ФЗ. Форма, формат и порядок заполнения нового бланка утверждены в Постановлении Правления ПФ РФ от 06.12.2018 № 507п.

Заполнить форму СЗВ-СТАЖ придется на всех лиц, с которыми у организации или ИП заключены трудовые договоры или гражданско-правовые договоры, авторские договоры. Примечательно, что ПФР ждет данную отчетность также на тех лиц, которые являются застрахованными и официально признаны безработными. На них данные будет предоставлять служба занятости.

Какие сведения следует указывать в новом отчете о стаже

Предусмотрено, что на одной странице формы страхователь будет отражать следующую информацию на каждого застрахованного лица:

- фамилию, имя, отчество;

- СНИЛС;

- период работы в организации;

- код условий труда;

- код оснований для досрочной пенсии.

Каждый бланк заполняется только по одному работнику и заверяется лицом, которое его заполнило. Делать это можно как от руки печатными буквами, так и с использованием компьютерной техники. Цвет заполнения может быть любым, за исключением зеленого и красного. Никакие исправления и помарки традиционно не допускаются.

Новый отчет можно предоставлять в электронном формате, который ПФР также приводит в своем Постановлении.

Для того чтобы корректно заполнить отчет, работодателю потребуются следующие данные о застрахованном лице:

- сведения о зарплате и ином доходе, выплатах и иных вознаграждениях в пользу работника;

- сведения о начисленных, доначисленных и удержанных страховых взносах;

- сведения о периоде работы гражданина, в том числе корректирующие.

Важные изменения 2019 года

Как мы отметили выше, чиновники разработали и утвердили новый бланк СВЗ-СТАЖ. Определим, что именно изменилось в структуре образца отчетного документа, на что обратить пристальное внимание при заполнении формы.

Итак, важные изменения формы СЗВ-СТАЖ (2019 год) в части бланка:

- Реквизит «стр.» полностью исключен из структуры отчетного образца. Теперь указывать номер страницы отчета больше не нужно.

- Раньше такие реквизиты, как ИНН, КПП и регистрационный номер страхователя, дублировались в форме образца. Теперь неточность устранена, дублировать данные о страхователе не придется.

Изменения в части правил составления:

- Графа 8 отчетного образца теперь не заполняется, если в 11 графе отчета указан код «ДЕТИПРЛ». То есть если отпуск по уходу за ребенком в возрасте до трех лет был предоставлен бабушке, дедушке или же иному близкому родственнику или даже опекуну.

- Круг лиц, по которым должен быть подготовлен отчетный образец в ПФР, расширена. Дополнения внесены в пункт 1.5 Правил заполнения. Так, в число лиц, по которым следует заполнить форму, внесены руководители организаций, которые являются единственными учредителями и(или) участниками. Напомним, что ранее данная ситуация спровоцировала довольно большое количество споров.

- Также скорректирован порядок заполнения отчета Центром занятости населения в отношении безработных граждан, которые встали на учет и получили официальный статус безработного. Теперь в графе 14 отчетного образца напротив фамилии гражданина следует указать «БЕЗР».

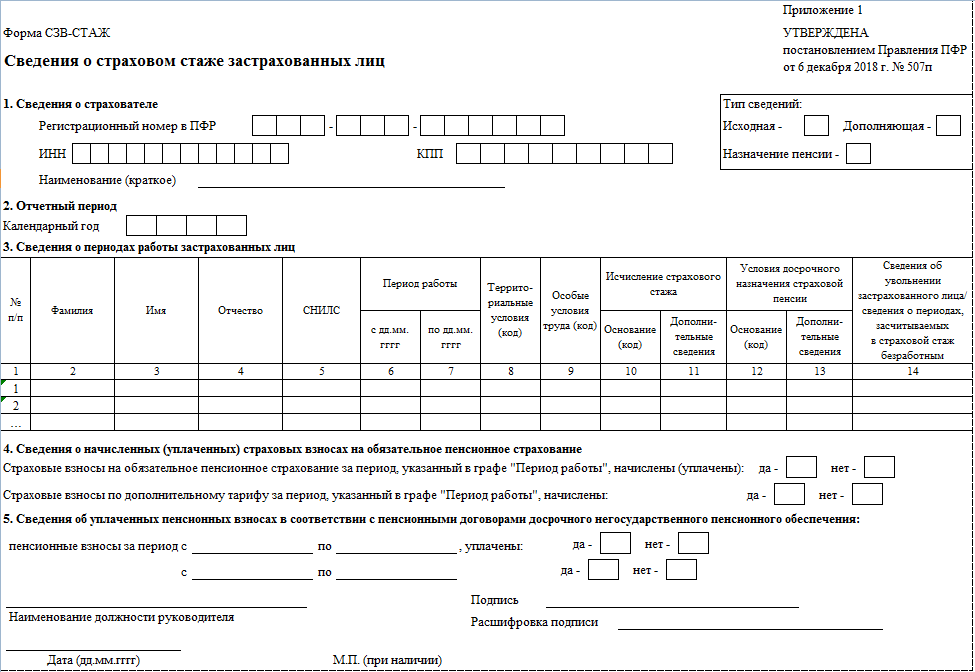

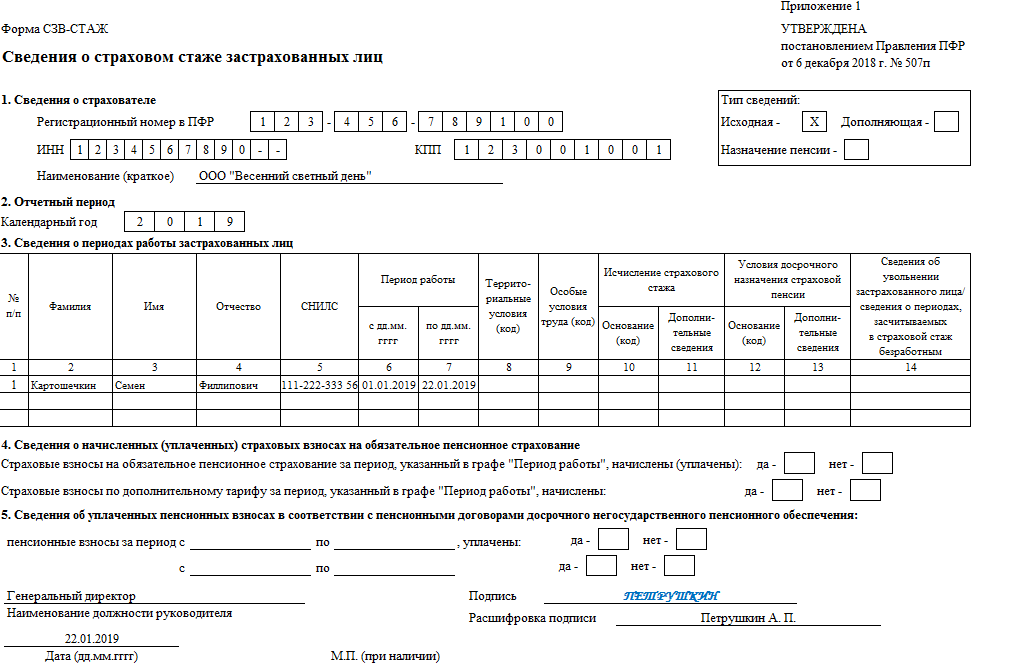

Бланк и порядок заполнения отчета СЗВ-СТАЖ

В новом отчете СЗВ-СТАЖ всего пять разделов:

- Раздел 1. «Сведения о страхователе».

- Раздел 2. «Отчетный период».

- Раздел 3. «Сведения о периоде работы застрахованных лиц».

- Раздел 4. «Сведения о начисленных (уплаченных) страховых взносах на обязательное пенсионное страхование».

- Раздел 5. «Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения».

Бланк формы СЗВ-СТАЖ

Отчет называется «СЗВ-СТАЖ», но фактически в нем указываются данные о начисленных и уплаченных страховых взносах за работника. Поэтому его формирование будет в некоторых показателях дублировать данные «Единого расчета», который страхователи должны сдавать в ФНС.

Заполнить его не сложно. Существуют всего несколько особенностей, на которые следует обратить внимание.

Так, при заполнении поля «Регистрационный номер в ПФР» нужно указать регистрационный номер страхователя из 12 знаков, а в поле «ИНН» — индивидуальный номер организации или ИП, который может состоять из 10 или 12 знаков. Если знаков меньше, чем ячеек, в последних двух следует поставить прочерки. В графе «Тип сведений» следует отметить тип отчета при помощи знака «Х». Всего три таких типа:

Если указан последний тип, то форма подается без учета сроков отчетности только на тех лиц, которым необходимо учесть стаж работы за текущий календарный год для установления пенсии. Дополняющий отчет в ПФР ждут на застрахованных лиц, которые не были учтены по тем или иным причинам в основном отчете.

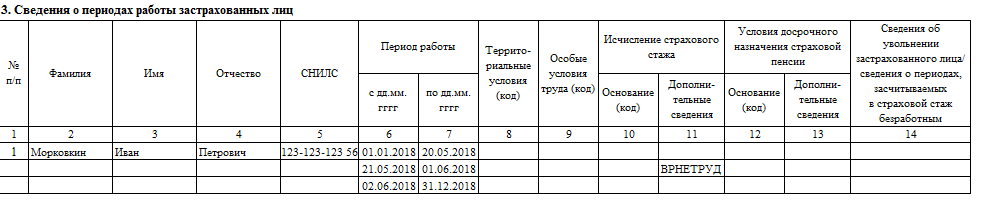

При заполнении Раздела 3 следует учесть, что в нем предусмотрена сквозная нумерация. Это значит, что порядковый номер надо присваивать записи по каждому застрахованному лицу. Даже если о периоде работы нужно заполнить несколько строк, номер присваивается только первой из них. Важно помнить, что все номера проставляются в порядке возрастания без пропусков и повторений.

В графе «Период работы» даты нужно указывать только в пределах отчетного периода, который был проставлен в Разделе 2 отчета. В случае перерыва в работе нужно начинать новую строку, не дублируя при этом данные работника и СНИЛС.

После заполнения формы ответственное лицо должно указать наименование должности руководителя, а сам отчет заверить его подписью. Печать ставится при ее наличии.

Для отправки в орган ПФР заполненные формы СЗВ-СТАЖ нужно собрать и составить к ним дополнительную опись по форме ОВД-1. Их примут только в таком виде.

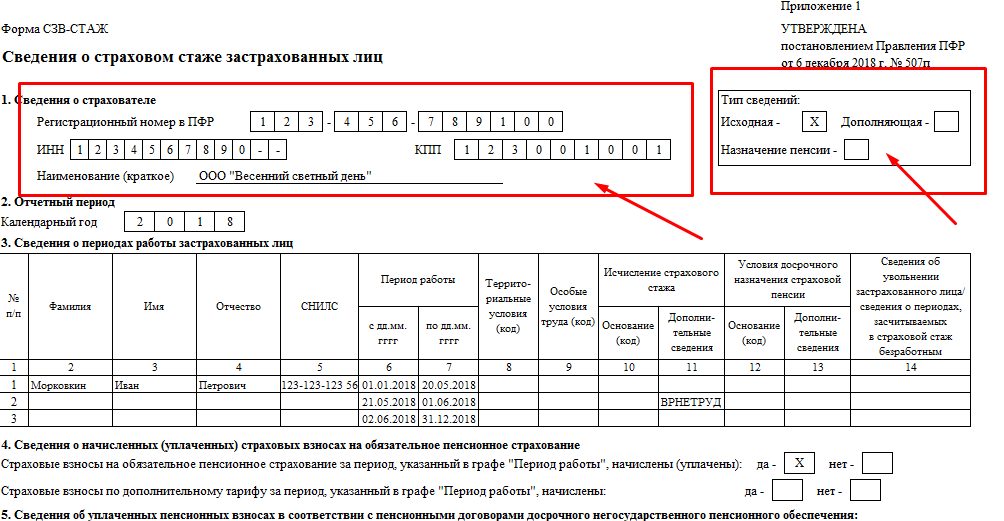

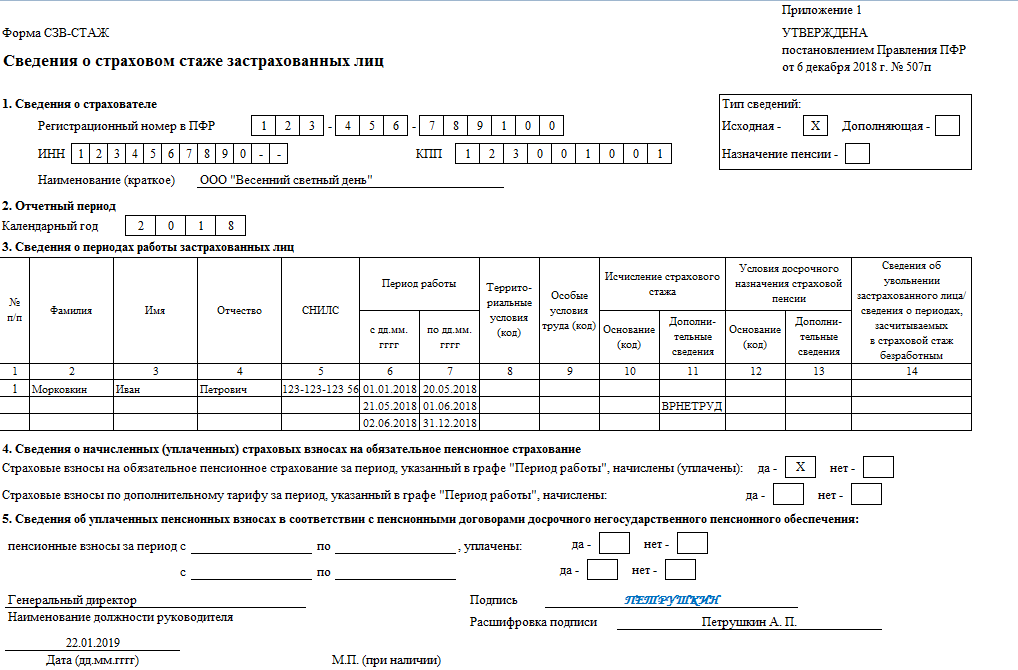

Образец заполнения СЗВ-СТАЖ 2019

Выписка из формы СЗВ-СТАЖ при увольнении работников

Обязанность сдать новый отчет в ПФР наступила в 2018 году (ранее она была лишь при ликвидации организации), но работодатели и ранее обязаны были выдавать выписки из СЗВ-СТАЖ всем работникам при их увольнении или по отдельному требованию.

При этом данные в форме должны быть приведены именно на того сотрудника, которому должен быть выдан документ, поскольку сведения персонифицированного учета относятся по закону к персональным данным, которые нельзя разглашать в силу статьи 7 Федерального закона от 27.07.2006 № 152.

Кроме штатных работников, право на получение выписки имеют подрядчики по договорам гражданско-правового характера по окончанию срока договора. При этом никакого письменного заявления о выдаче выписки не нужно, поскольку, в силу статьи 11 Федерального закона от 01.04.1996 № 27, это является обязанностью работодателя. Выдать документ необходимо в день увольнения вместе со всеми остальными документами.

Вот так выглядит заполненная выписка на одного работника:

Если несколько работников увольняются в один день, то выписка СЗВ-СТАЖ выдается каждому из них, заполненная индивидуально. Также любой сотрудник может затребовать у работодателя эту выписку, будучи трудоустроенным. Тогда она подготавливается в течение 5 дней с даты получения соответствующего заявления. Оформляется документ всегда в двух экземплярах: один выдается на руки, а на втором работник расписывается в получении.

Наказания, штрафы, ответственность

Теперь нарушать сроки сдачи и правила заполнения СЗВ-СТАЖ стало дорого. Так, за каждого работника, по которому отчет был подан в ПФР с опозданием, либо если в предоставленных сведениях имеются существенные ошибки, грозит штраф в 500 рублей.

Если подать отчет на бумажном носителе при обязанности подачи электронной отчетности, компании выпишут штраф за такое нарушение в сумме 1000 рублей. Напомним, что подавать электронный отчет обязана компания или ИП, в штате которой работают более 25 человек.

Если не выдать образец СЗВ-СТАЖ работнику при увольнении, то компанию оштрафуют на 30 000–50 000 рублей. На руководителя организации или индивидуального предпринимателя наложат взыскание в сумме 1000–5000 рублей.

Тема: СЗВ-СТАЖ при ликвидации

Опции темы

Поиск по теме

СЗВ-СТАЖ при ликвидации

все сотрудники уволены в 2017 году, сейчас подан ПЛБ. Нужно-ли подавать СЗВ-СТАЖ до ликвидационного баланса и кого там указывать, если ликвидатор ИП и стаж. Что нужно ещё подать в ПФР все сверки прошли, за 17 год подали всё.

в ФСС за 2017 год отчитались? сейчас сдавать отчёт за 2018?

AVK,

ситуация один в один,

только ликвидатор бывший гендиректор.

в ПФ говорили что стажевый сдать надо пока работники были, сейчас кажись не надо уже ничего,

а вы ликвизационные Расчеты по взносам,6-НДФЛ и 4-ФСС сдаете (сдавали)? у меня сегодня намечена сдача промеж.баланса, сама не знаю что в каком порядке сдать

вот что в Консультанте по поводу отчетов:

Вопрос: ООО ликвидируется в октябре 2017 г. Какую отчетность в ПФР и ФСС РФ нужно сдать при ликвидации, если работники в 2017 г. отсутствуют?

Ответ: В связи с тем что у страхователя — ООО, которое ликвидируется в октябре 2017 г., — отсутствовали в 2017 г. застрахованные лица, обязанность по сдаче отчетности в органы ПФР за период с начала 2017 г. по октябрь 2017 г. пенсионным законодательством не установлена. Однако отчетность необходимо будет представить в случае, если руководитель ООО, являющийся его единственным учредителем, состоит с данной организацией в трудовых отношениях.

В территориальный орган ФСС РФ ООО должно представить расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения по форме 4 — ФСС даже при отсутствии работающих застрахованных лиц и сведений о базе для начислений в пользу застрахованных лиц.

В.И. Гавришова

ООО «Бизнес Консалтинг»

07.12.2017

СЗВ-СТАЖ при увольнении

Если ваш работник собирается оформлять пенсию, то он может написать заявление о том, чтобы вы, как работодатель, подали в Пенсионный фонд форму СЗВ-СТАЖ «Сведения о страховом стаже застрахованных лиц» с типом «назначение пенсии». Но форму эту нужно готовить и при увольнении работника.

О справке СЗВ-СТАЖ при увольнении сотрудника

Образец заполнения формы СЗВ-СТАЖ

Нужно ли выдавать СЗВ-СТАЖ при увольнении в 2019 году? Помимо того, что работодатель должен в день расторжения трудового договора с работником выдать ему трудовую книжку и произвести окончательный расчет, законодательство обязывает работодателя предоставить работнику определенные документы, в частности, о его заработке и стаже (ст. 84.1 ТК РФ, п. 3 ч. 2 ст. 4.1 Федерального закона от 29.12.2006 № 255-ФЗ , п. 4 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ ). Речь, в частности, идет о формах СЗВ-М и СТАЖ при увольнении.

Обязанность выдавать форму СЗВ-СТАЖ при увольнении работнику предусмотрена п. 4 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ . И речь в данном случае идет о прекращении как трудового договора, так и договора ГПХ. Главное, чтобы на выплаты таким лицам работодатель начислял страховые взносы.

Поскольку выдать СЗВ-СТАЖ при увольнении – обязанность работодателя, ему нужно подтвердить факт передачи таких сведений работнику. Сделать это можно, например, путем проставления отметки о получении формы на экземпляре, остающемся у работодателя.

Как заполнить СЗВ-СТАЖ при увольнении

Форма СЗВ-СТАЖ и Порядок ее заполнения утверждены Постановлением Правления ПФР от 06.12.2018 № 507п.

Сведения могут быть заполнены чернилами, шариковой ручкой печатными буквами или при помощи компьютера без помарок и исправлений. Цвет для заполнения можно использовать любой, кроме красного и зеленого.

Помимо сведений о страхователе, в справке СЗВ-СТАЖ необходимо заполнить информацию о периодах работы у страхователя увольняющегося работника.

Обращаем внимание, что заполнять графу 14 «Сведения об увольнении застрахованного лица» в справке увольняющегося работника не нужно. Ставить символ «X» в графе нужно, только если работник увольняется 31 декабря (п.2.3.36 Порядка заполнения формы СЗВ-СТАЖ).

Если работник увольняется не по причине ухода на пенсию, заполнять разделы 4 и 5 формы СЗВ-СТАЖ не следует (п.2.4 Порядка заполнения формы СЗВ-СТАЖ).

| Видео (кликните для воспроизведения). |

На странице приведен образец заполнения СЗВ-СТАЖ при увольнении работника по причинам, не связанным с уходом на пенсию.

Заполнение СЗВ-СТАЖ: разбираемся со сложными вопросами

До 1 марта бухгалтеры отчитываются перед ПФР по форме СЗВ-СТАЖ, представляя сведения в разрезе каждого работника. Хотя сама форма на первый взгляд сложностью не отличается, при ее заполнении возникает множество вопросов. Ситуация усугубляется еще и крайне неудачными формулировками, которые приведены в официально утвержденной инструкции по заполнению СЗВ-СТАЖ. Когда в форму надо включать сведения о директоре — единственном учредителе? Как быть с работниками-пенсионерами? Как заполнять раздел 3 СЗВ-СТАЖ и графу 11 этого раздела? Давайте разбираться.

Кто должен сдавать СЗВ-СТАЖ

Сложности заполнением отчета СЗВ-СТАЖ возникают уже на этапе решения вопроса о том, кто и куда должен его представлять. Дело в том, что сама форма СЗВ-СТАЖ (как, кстати, и другая форма отчетности перед Пенсионным фондом — СЗВ-М) «выросла» из требований ст. 11 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». Там говорится следующее. Каждый страхователь не позднее 1 марта года, следующего за отчетным, должен представить сведения о каждом работающем у него застрахованном лице, включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым начисляются страховые взносы по правилам гл. 34 НК РФ.

Заполняйте и сдавайте СЗВ-СТАЖ (СЗВ-ИСХ, СЗВ-КОРР) и ОДВ-1 через интернет Сдать бесплатно

СЗВ-СТАЖ по обособленным подразделениям

Эта формулировка, к сожалению, не дает прямого ответа на вопрос, который возникает у организаций с обособленными подразделениями: всегда ли один страхователь должен сдать только один отчет? Или при наличии подразделений надо сдать несколько отчетов? Если да, то куда именно?

Беглое изучение текста инструкции по заполнению СЗВ-СТАЖ (порядок утвержден постановлением Правления ПФ РФ от 06.12.18 № 507п) позволяет сделать вывод, что правила «один страхователь — один отчет» не существует. Ведь уже в пункте 2.1.3 Порядка находим упоминание о КПП обособленного подразделения, который требуется указывать при заполнении раздела 1 «Сведения о страхователе». Давайте разбираться как же правильно «сдаваться» организациям с обособленными подразделениями.

Общие правила представления отчетности в ПФР, как уже упоминалось, зафиксированы в ст. 11 Закона № 27-ФЗ. В пункте 1 этой статьи говорится, что отчетность представляется страхователями в органы ПФР по месту их регистрации. Но правил такой регистрации в Законе № 27-ФЗ мы не найдем. Они установлены в другом законе — от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Согласно пп. 3 п. 1 ст. 11 Закона № 167-ФЗ организации подлежат постановке на учет в органах ПФР по месту нахождения их обособленных подразделений, которым для совершения операций открыты юридическими лицами счета в банках и которые начисляют выплаты и иные вознаграждения в пользу физических лиц.

Сведя воедино эти два постулата, получаем вывод. Отдельную СЗВ-СТАЖ в органы ПФР по месту нахождения подразделения нужно подавать только если «обособка» наделена полномочиями по начислению выплат и вознаграждений и у нее имеется для этого банковский счет. В остальных случаях СЗВ-СТАЖ сдается только по месту учета организации и при этом включает в себя сведения о работниках «несамостоятельных» подразделений.

Кого включать в СЗВ-СТАЖ

Работники-пенсионеры

Следующий немаловажный вопрос — сведения о каких именно лицах надо отражать в форме. Сразу скажем, что СЗВ-СТАЖ предоставляется в отношении всех сотрудников, в т.ч. и тех, которые являются пенсионерами (т.е. получают пенсии). Эта обязанность сохраняется даже в случае увольнения работника-пенсионера в течение года. Не надо исключать из такой формы и сведения о работниках, уволившихся в прошедшем году именно в связи с выходом на пенсию, то есть тех, на которых СЗВ-СТАЖ подавалась досрочно. Дело в том, что ни Закон № 27-ФЗ, ни порядок заполнения формы каких-либо исключений для этих случаев не установили.

Директор — единственный учредитель и другие руководители

Помимо пенсионеров традиционно возникают проблемы с директорами — единственными учредителями. Включать ли их в СЗВ-СТАЖ? Нужно ли сдавать эту форму, если других застрахованных в компании нет?

Ответы на эти вопросы надо искать в законодательстве. Как уже упоминалось, согласно п. 2 ст. 11 Закона № 27-ФЗ сведения по форме СЗВ-СТАЖ подаются страхователем в отношении каждого работающего у него застрахованного лица, включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством РФ о налогах и сборах начисляются страховые взносы.

По мнению ПФР, для целей ст. 11 Закона № 27-ФЗ под работающими гражданами понимаются лица, указанные в статье 7 Федерального закона от 15.12.01 № 167-ФЗ (письмо ПФ РФ от 27.07.16 № ЛЧ-08-19/10581). То есть таковыми признаются, в частности, работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества. Также к работающим относятся лица, сотрудничающие с организацией по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг.

Если речь идет об ООО или АО, то в силу положений профильного законодательства с лицом, выполняющим функции единоличного исполнительного органа должен быть заключен договор. И никаких исключений для единственных участников, выполняющих эти функции, не установлено (подробнее см. «Директор — единственный учредитель: можно ли не платить ему зарплату и не сдавать на него отчетность в фонды?»).

Также надо помнить, что Трудовой кодекс предусматривает заключение трудового договора путем фактического допуска до выполнения трудовой функции (ч. 2 ст. 67 ТК РФ). С учетом всех этих факторов, во избежание претензий со стороны ПФР, коммерческим организациям (и, в частности, АО и ООО) мы рекомендуем сдавать СЗВ-СТАЖ даже если с руководителем, являющимся единственным учредителем, не заключен трудовой договор (письмо ПФР РФ от 06.05.16 № 08-22/6356).

Особняком стоят некоммерческие организации, где вопросы оформления трудовых отношений с руководителями решаются профильными законами. Например, в отношении председателей садоводческих и огороднических некоммерческих товариществ Федеральным законом от 29.07.17 № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд» вообще не установлена обязанность по выплате председателям какого-либо вознаграждения и заключения с ними договоров. А значит, председатель дачного некоммерческого объединения может выполнять обязанности, возложенные на него ст. 19 указанного закона, без трудового договора и без вознаграждения. И в этом случае форму СЗВ-СТАЖ на него заполнять не нужно.

А вот если по решению общего собрания или правления такому лицу выплачивается зарплата, то можно говорить о трудовых отношениях, в т.ч. и в ситуации, когда письменный трудовой договор не оформлен (ст. 17 ТК РФ, п. 8 информационного письма ФСС РФ от 14.03.16 № 02-09-05/06-06-4615). А значит, данные на такого председателя нужно подать в составе СЗВ-СТАЖ.

Аналогичным образом решается вопрос, к примеру, со сведениями на адвокатов, работающих в адвокатском бюро. В силу своей специфики бюро, являясь некоммерческой организацией, может осуществлять деятельность без заключения каких-либо договоров с адвокатами, в т.ч. и осуществляющим в бюро управленческие функции. Соответственно в этом случае, на адвокатов СЗВ-СТАЖ подавать не нужно.

Завершая часть, посвященную руководителям, приведем также правило для тех организаций, в которых вообще отсутствуют застрахованные лица, т.е. нет ни одного работника по трудовому договору и ни одного исполнителя по гражданско-правовому договору (это опять-таки различные НКО, либо неработающие компании, которыми управляют ИП). Такие компании хотя и являются для целей закона № 27-ФЗ страхователями, но в связи с отсутствием застрахованных лиц СЗВ-СТАЖ представлять не должны (см. по аналогии письмо ПФ РФ от 27.07.16 № ЛЧ-08-19/10581).

Заключенные

Еще одна категория работников, с оформлением СЗВ-СТАЖ на которых на практике возникают проблемы, — привлекаемые к работе в организациях заключенные. Тут проблема связана с тем, что между организацией и заключенным трудовых отношений не возникает в принципе (п. 1 ст. 103 Уголовно-исполнительного кодекса, раздел 1 «Оплата труда» «Обзора практики рассмотрения судами дел, связанных с осуществлением гражданами трудовой деятельности в районах Крайнего Севера и приравненных к ним местностях», утв. Президиумом ВС РФ 26.02.14). Отсутствие трудовых отношений вроде бы должно означать и отсутствие обязанности по включению их в СЗВ-СТАЖ. Однако это не так.

Дело в том, что согласно п. 3 ст. 104 УИК РФ время привлечения осужденных к оплачиваемому труду засчитывается им в общий трудовой стаж. А значит, такие лица признаются застрахованными в системе обязательного пенсионного страхования. Подтверждение этому находим и в ст. 1 Закона № 27-ФЗ, где при определении термина «страхователь» отдельно названы организации, привлекающие осужденных к работе.

Из всего этого следует только одни вывод: организация-страхователь обязана включить сведения о работающих у нее заключенных-застрахованных лицах в форму СЗВ-СТАЖ. Дополнительное доказательство этого тезиса находим в п. 2.3.16 Порядка, где установлены правила заполнения графы 11 раздела 3 формы именно в отношении осужденных.

Как заполнить графу «Период работы» в СЗВ-СТАЖ

Перейдем к вопросам о заполнении СЗВ-СТАЖ в части данных о застрахованных лицах. Согласно Порядку заполнения, в разделе 3 формы СЗВ-СТАЖ по каждому застрахованному лицу надо указать период работы. При этом данная графа состоит из двух подграф и выглядит следующим образом:

Казалось бы, какие могут быть проблемы? Берем каждого сотрудника и смотрим, когда он был принят на работу, а когда уволен (если уволен), и вносим эти данные в таблицу. В итоге получаем цельную картину, когда по каждому ФИО указан СНИЛС и период работы в организации. То есть, на первый взгляд, раздел 3 в этой части надо заполнять примерно так:

Форма СЗВ-СТАЖ: как заполнить и сдать новую форму для годовой отчетности в ПФР

Форма утверждена Постановлением Правления ПФР от № 3п. См. «Новые формы персонифицированного учета: , , И ». Кто должен сдавать форму в подразделения ПФР? Должны ли сдавать индивидуальные предприниматели? Какой срок сдачи нового отчета? Требуется ли заполнять новый отчет при выходе сотрудников на пенсию? Ответим на эти и другие вопросы, а также приведем образец заполнения бланка .

Кто и куда должен представлять форму

Сдавать в территориальные подразделения ПФР сведения по форме обязаны:

- организации и их обособленные подразделения;

- индивидуальные предприниматели, адвокаты, нотариусы, частные детективы.

Перечисленные лица должны отчитываться перед ПФР в составе формы по всем своим сотрудникам, которые выполняют работу по трудовому или договору (ст. 1, п. 1 ст. 8, ст. 15 Федерального закона от № ). При этом стоит заметить, что форму нужно сдавать на всех физических лиц, находящихся со страхователем в трудовых отношениях или с которым заключены договоры характера. Это следует из пункта 1.5 Порядка заполнения, утв. Постановлением Правления ПФР от № 3п.

Полагаем целесообразным дополнительно рассмотреть некоторые особенности, с которыми могут столкнуться страхователи, при решении вопроса о необходимости сдачи новой персонифицированного отчетности по форме .

Если в отчетном периоде не было выплат

Если с «физиком» заключен трудовой или договор, но выплат по ним в отчетном периоде не было, то форму по итогам года, все равно, нужно формировать и сдавать. Факт наличия (отсутствия) выплат не является определяющим применительно к данной отчетности.

Если генеральный выплат не получает

Особенность правового статуса руководителя (директора) организации состоит в следующем: на него распространяется действие норм трудового права, как на работника, вступившего с работодателем — юридическим лицом в трудовые отношения на основании трудового договора (ч. 1 ст. 273, ст. 274 ТК РФ). В связи с этим, не исключаем, что форму по итогам отчетного периода (то есть, года) потребуется формировать на генерального учредителя. Причем даже если с ним не заключен трудовой договор и никаких выплат от собственной организации он не получает. Ведь отчет по форме нужно заполнять на всех лиц, находящихся со страхователем в трудовых отношениях (п. 1.5 Порядка заполнения, утв. Постановлением Правления ПФР от № 3п). Однако пока официальных разъяснений на этот счет не было. Поэтому утверждений на этот счет делать не станем.

Если самозанятые граждане не являются работодателями

Индивидуальные предприниматели, адвокаты и нотариусы, которые платят пенсионные взносы только «за себя», сведения по форме на самих себя сдавать не должны. Ведь они вступили ни в трудовые, ни в отношения с страхователем. Отчитываться о своем собственном стаже они не должны.

Куда сдавать отчет

Новый отчет о стаже сдается в территориальные органы ПФР. Налоговые инспекции его не примут, несмотря на то, что с 2017 года они контролируют начисления и уплату страховых взносов. Стаж физических лиц остался «под присмотром» ПФР и его территориальных органов.

Срок сдачи годового отчета о стаже

Заметим, что новая форма не отменяет подачу сведений по форме . Объясняется это, в первую очередь тем, что у этих отчетных форм — разное предназначение. На основании ежемесячных отчетов фонд отслеживает факт работы пенсионеров. Это нужно для того, чтобы ограничить им индексацию пенсий. У бланка — совершенно другая «задача». Из этого отчета чиновники будут брать данные о стаже и взносах, чтобы отражать их на индивидуальных лицевых счетах застрахованных лиц. А на основании этих данных потом будут назначаться страховые пенсии.

Когда сдается досрочно

Отчет может потребоваться передать органам ПФР досрочно — не дожидаясь окончания отчетного года. Это необходимо сделать, если к страхователю (организации или ИП) обраться с заявлением работник (подрядчик) в котором сообщит, что в ближайшее время планирует выйти на пенсию. В таком случае отчет страхователь обязан направить в территориальное подразделение ПФР в течение трех календарных дней со дня обращения застрахованного лица. Это предусмотрено пунктом 2 статьи 11 Федерального закона от № . Однако даже в таком случае форму на такого человека также нужно будет сдать в качестве годовой отчетности — не позднее 1 марта.

Бланк : как заполнять

![]()

Далее рассмотрим состав этого бланка и приведем образцы заполнения его основных разделов.

Раздел 1 «Сведения о страхователе»

Заметим, что пунктом 2.1.4 , утв. Постановлением Правления ПФР от № 3п, предусмотрено, что в поле «Наименование (краткое)» нужно указывать именно краткое название организации (юридического лица). Но как поступать индивидуальным предпринимателям? Нужно ли это поле внести «Фамилию, Имя и Отчество» бизнесмена? В Порядке заполнения на этот счет ничего не сказано. Однако форматом, необходимым для сдачи отчета предусмотрено, что это поле не должно оставаться незаполненным. Поэтому, по всей видимости, в ИП в этом поле должны указывать свои фамилию, имя и отчество. Возможно, на этот счет вскоре появятся официальные пояснения от ПФР.

Также в этом разделе формы знаком «X» нужно отметить тип подаваемых сведений:

- «исходная» — когда сведения сдаются впервые;

- «дополняющая» — если исходные данные содержали ошибки, которые не позволили разнести данные по лицевым счетам застрахованных лиц;

- «назначение пенсии» — если застрахованному лицу для назначения страховой пенсии нужно учесть данные отчетного периода (года), за который форма еще не подавалась.

Таким образом, в общем случае, раздел «Сведения о страхователя» исходного отчета , который нужно сдать за 2017 год, может выглядеть так:

Раздел 2 «Отчетный период»

В этом разделе нужно показать год, за который представляются отчетные сведения. Соответственно, при первой сдаче годового отчета в 2018 году в этом поле нужно отметить «2017».

Если, к примеру, в 2017 году к вам обратиться работник и сообщит, что выходит на пенсию, то в поле «Отчетный период» также покажите «2017», поскольку именно данные с начала этого года требуются фонду для назначения и расчета страховой пенсии.

Раздел 3. «Сведения о периодах работы застрахованных лиц»

В этом разделе укажите, в частности, ФИО каждого застрахованного лица, СНИЛС, периоды работы по трудовому или договору, а также отметить коды, касающиеся периодов работы.

Общие правила заполнения

При заполнении отчета придерживайтесь определенных правил, которые закреплены в , утв. Постановлением Правления ПФР от № 3п. Так, например:

- Ф.И.О указывайте в именительном падеже;

- данные в графах 6 и 7 «Период работы» указывайте в пределах отчетного периода. То есть, если сдаете отчет за 2017 год, то даты должны быть только в пределах 2017 года (c по );

- для форм с типом «Назначение пенсии» графу «Период работы» заполняйте на дату предполагаемого выхода на пенсию. Эту дату работник должен указать в заявлении при обращении к работодателю.

Специальные коды

Периоды работы застрахованных лиц в форме потребуется сопровождать различными поясняющими кодами. Напомним, то похожий подход применялся ранее и при заполнении раздела 6 расчета по страховым взносам по форме . Однако форма этого расчета с 2017 года больше не применятся.

Приведем несколько примеров «стажевой» кодировки раздела 11 нового персонифицированного отчета :

| Некоторые коды для графы 11 раздела 3 формы | |

|---|---|

| Код | Применение |

| «ДОГОВОР», «НЕОПЛДОГ», «НЕОПЛАВТ». | Этими кодами показывается период работы застрахованного лица в рамках договора. Если оплата по договору произведена в отчетном периоде, то указывается код «ДОГОВОР». Если оплата в отчетном периоде отсутствует, то указывается код «НЕОЛДОГ» или «НЕОЛПАВТ». |

| «ДЕТИ» | Отпуск по уходу за ребенком. |

| «НЕОПЛ» | Отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе) и другие неоплачиваемые периоды. |

| «КВАЛИФ» | Повышение квалификации с отрывом от прозводства. |

| «УЧОТПУСК» | Дополнительные отпуска тем, кто совмещает работу и учебу |

| «СДКРОВ» | Дни сдачи крови и предоставлением в связи с этим отпуска |

| «ДЛДЕТИ» | Отпкск по уходу за ребенком от 1.5 до лет |

| «ДОПВЫХ» | Дополнительные выходные дни лицам, ухаживающим за . |

| «ДЕТИПРЛ» | Если отпуск по уходу за ребенком до достижениям лет предоставляется бабушке, дедушке, другим родственникам или опекунам |

Раздел 4 «Сведения о начисленных (уплаченных) страховых взносах на обязательное пенсионное страхование» и раздел 5 «Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения» заполняется только в форме с типом «Назначение пенсии». В «исходной» форме отчета о стаже графы этих разделов оставьте пустыми.

Что же касается заполнения, то в разделе 4 знаком «X» отметьте, начислены и уплачены ли страховые пенсионные взносы за периоды работы, отмеченные в разделе 3 формы. В разделе 5 знаком «X» также нужно ответить на вопросы о том, уплачены ли пенсионные взносы в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения (если такие договоры заключены). Если да, то нужно указать период такой уплаты.

Нулевой отчет: нужно ли сдавать?

Даже если нет сотрудников, то сдать «нулевой» попросту невозможно. Дело в том. что формат отчета , утвержденный Постановлением Правления ПФР от № 3п, предусматривают по крайней мере одну заполненную строку в списке застрахованных лиц. Сдать же отчет без единой записи в разделе 3 «Сведения о периодах работы застрахованного лица» — невозможно. Поэтому обязательно заполните данные хотя бы на единственного учредителя, который получает зарплату и выступает в роли руководителя компании.

Как сдавать отчет

Если же количество сотрудников, данные о которых включены в отчет, не превышает человек, то можно сдавать отчетность в бумажном виде.

Ответственность: какие могут быть штрафы

Если же отчет о стаже сдать вовремя, но показать в нем данные не по всем сотрудникам, то также возможен штраф — 500 рублей за каждого застрахованного сотрудника, которого не включили в отчетность.

Также возможет штраф, если компания или ИП сдаст отчет в срок, но покажет в нем недостоверную информацию. Тогда также возможен штраф — 500 рублей за каждого застрахованного сотрудника, по которому привели недостоверные данные (например, указали неверный СНИЛС). Это предусмотрено статьей 17 Федерального закона от № .

Чтобы избежать штрафа — уточните в течение пяти рабочих дней с момента, когда получите протокол из ПФР. Это допускается статьей 17 Федерального закона от № . Если уложитесь в этот срок — штрафов не будет.

Как мы уже сказали, если количество сотрудников 25 и больше, то сдавать по ним страхователь обязан в электронной форме. Если в нарушение этого требования сдать «бумажный» отчет, то страхователя оштрафуют на 1000 руб. Это предусмотрено частью 4 статьи 17 Федерального закона от № .

Копии сотрудникам: нужно ли выдавать

Также имейте в виду, что выписку из отчета нужно выдать работнику в день увольнения или прекращения договора. Это следует из пункта 4 статьи 11 Федерального закона от № и статьи 7 Федерального закона от № .

| Видео (кликните для воспроизведения). |

Отчеты обязательно должны сопровождаться формой . Без этого отчетность сдать не получится. См. «Новые формы персонифицированного учета: , , И ».

Источники

Арсеньев, К. К. Заметки о русской адвокатуре / К.К. Арсеньев. — М.: Автограф, 2015. — 560 c.

Селиванов, Н.А. Справочник следователя; М.: Российское право, 2012. — 320 c.

Сергеев С. Г. Конституционное право России; Дашков и Ко — Москва, 2008. — 576 c.- Пепеляев, С. Г. Компенсация расходов на правовую помощь в арбитражных судах / С.Г. Пепеляев. — М.: Альпина Паблишер, 2012. — 186 c.

- Бегичев, А. В. Обеспечение доказательств нотариусами. Теория и практика / А.В. Бегичев. — М.: Логос, 2014. — 396 c.

Позвольте представиться. Мое имя Петр. Я уже более 20 лет занимаюсь юриспруденцией. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу научить всех посетителей сайта решать сложные и не очень задачи.

Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима ОБЯЗАТЕЛЬНАЯ консультация с профессионалами.