Содержание

- 1 Проверка задолженности, оплата и подписка на уведомления о новых начислениях

- 2 УПЛАТИТЬ НАЛОГИ ФИЗИЧЕСКИХ ЛИЦ:

- 3 Налог на недвижимость

- 4 Проверка задолженности, оплата и подписка на уведомления о новых начислениях

- 5 Расчет налога на имущество

- 6 Проверка задолженности, оплата и подписка на уведомления о новых начислениях

- 7 Налог на имущество физ. лиц

- 8 Как узнать какой налог на имущество начислен

- 9 Пошаговая инструкция по расчету налога на имущество с кадастровой стоимости

- 10 НАЛОГИ ОНЛАЙН — узнать и оплатить задолженность по налогу на имущество физических лиц по ИНН или Индексу документа (УИН) на официальном сайте Федеральной налоговой службы РФ

Проверка задолженности, оплата и подписка на уведомления о новых начислениях

Мы проверим все Ваши налоговые задолженности перед ФНС РФ в Государственной информационной системе ГИС ГМП

Мы отправим квитанцию оплаты Вам на электронную почту

Мы вовремя оповестим Вас о новых задолженностях

Безопасность

Возможность оплаты обеспечивается Платежным сервисом А3. Оператор Платежного сервиса «А3» – ООО «А 3», ОГРН 1107746155164. Перевод денежных средств осуществляет ПАО «Промсвязьбанк», лицензия 3251, ОГРН 1027739019142. Безопасность операций подтверждена сертификатом соответствия международному стандарту PCI DSS.

УПЛАТИТЬ НАЛОГИ ФИЗИЧЕСКИХ ЛИЦ:

- транспортный налог 2019; налог на имущество 2019; налог на землю 2019; подоходный налог (НДФЛ) 2019.

Налоговый сервис НАЛОГИ ОНЛАЙН – это возможность без регистрации узнать задолженность по налогам физических лиц по ИНН или Индексу документа (УИН) в официальной базе Федеральной налоговой службы РФ — системе ГИС ГМП и оплатить её.

Проверить и уплатить налоги

Введите ИНН (идентификационный номер налогоплательщика) или Индекс документа (УИН) и узнаете задолженность по налогам в базе Федеральной налоговой службы РФ — системе ГИС ГМП.

- по ИНН

- по Индексу документа

Проверить и оплатить налоги

Интернет портал Налоги онлайн

Современный сервис позволит проверить и оплатить налоги физических лиц в режиме реального времени. На официальном сайте Налоги онлайн вы сумеете быстро проверить налоги по ИНН или УИН:

- налоги 2019 года на имущество физических лиц;

- налоги 2019 года на землю;

- транспортный налог 2019;

- НДФЛ 2019 (его принято называть подоходный налог).

Сервис комфортный, максимально эффективный: сведения предоставляются в максимально сжатые сроки, без регистрации, не требуется создание личного кабинета. Достаточно указать индекс документа или свой ИНН, чтобы получить необходимые сведения, уплата налогов 2019 тоже доступна. Актуальная информация предоставляется из официальной базы налоговой службы России и ГИС ГМП. Выяснили, что необходима уплата налогов физического лица? Ее можно сразу же произвести на официальном сайте налог ру! Там же или здесь происходит и проверка налогов физических лиц.

Есть еще одна очень полезная опция. В процессе заполнения простейшей формы вы можете указать свой электронный адрес и поставить галочку, чтобы вам приходили уведомления о любых налоговых задолженностях. Всего один клик! И вы всегда будете знать, какая уплата налогов 2019 вам нужна.

Налоги 2019

Разберемся, какие конкретно налоги в 2019 году нужно платить, для чего нужна проверка налогов.

- Ключевой – НДФЛ, известный как подоходный. Его обязан уплачивать каждый гражданин, средства поступают в федеральный бюджет. Отчисления идут непосредственно с заработной платы или иных доходов физического лица.

- Земельные налоги 2019 вносятся уже в местный бюджет. Они взимаются с участков земли. Желательно сразу же разобраться, получить соответствующую консультацию, какие имеются льготы, с каких земель платить взносы не нужно.

- Транспортный налог является региональным. Любой гражданин, имеющий в собственности ТС, обязан уплачивать транспортный налог.

- Местными являются и налоги 2019 на имущество. Уплата налогов данного вида обязательна, если в собственности есть загородный дом, квартира, дача или иные объекты недвижимости. Поэтому проверка налогов нужна всем.

Сроки уплаты налогов

Уплата налогов физических лиц с дохода должна выполняться до 15-го июля. А вот остальные взносы идут до 1-го декабря, но только не позднее. Допустим, налоги 2019 можно внести в последний день – 2-го декабря 2019 года, поскольку 1-е декабря будет нерабочим днем. Ставки могут различаться в регионах России, а вот сроки оплаты налогов установлены единые, обязательные для граждан всей страны. Проверка налогов физических лиц необходима заблаговременно, чтобы успеть внести платеж.

Последствия неуплаты

Что же произойдет, если уплата налогов не будет произведена? Официальный сервис налог ру говорит нам о нескольких вариантах развития событий.

- Начисление пени. Осуществляется, если не было платежа в установленный срок.

- Налоговая база занижена. Это приведет к штрафу: 20% при непреднамеренном действии, 40% при умышленном занижении.

- За налоговые преступления также предусмотрено и уголовное наказание, вплоть до лишения свободы.

Проверка налогов теперь стала максимально доступной! Официальный сервис ФНС налог ру рекомендует всем: вносите платежи в срок, а в этом вам поможет сервис Налоги онлайн.

Преимущества сервиса Налоги онлайн

Остановимся на ключевых преимуществах современного сервиса, с помощью которого можно легко узнать налоги 2019 и оплатить их онлайн.

- Сведения исключительно актуальные, предоставляются напрямую из официальной налоговой базы и системы ГИС ГМП. Осуществляется достоверная проверка налогов физических лиц.

- Все выполняется быстро. Можно буквально за считанные минуты выяснить нужную информацию, а также произвести уплату налогов физических лиц.

- Не придется отправляться в отделение налоговой инспекции, тратить там время на посещение. Проверка налогов физических лиц осуществляется удаленно.

- Гарантируется достоверность: это будет точная проверка налогов физических лиц.

- Очень удобно воспользоваться сервисом для уплаты налогов, уточнения сведений в любой момент времени: система успешно функционирует в режиме нон-стоп, круглосуточно.

- Уплата налогов идет через шифрованному каналу, все платежи защищены сертификатом, гарантируется списание оплаченной суммы в базе ФНС.

Обратите внимание! Все ваши персональные данные будут надежно защищены, они не сохраняются в системе! Здесь действительно удобно и безопасно можно оплатить налоги 2019 года.

ОНЛАЙН-СЕРВИС ПРОВЕРКИ И ОПЛАТЫ ЗАДОЛЖЕННОСТИ ПО НАЛОГАМ ФИЗИЧЕСКИХ ЛИЦ

Данные об имеющейся задолженности по налогам генерируются автоматически в режиме онлайн из официальной базы ФНС РФ или ГИС ГМП на основании запроса пользователя.

Расчетные операции при проведении платежей осуществляет

НКО «Монета» (Лицензия Центрального Банка РФ № 3508-К, ИНН 1215192632)

По всем вопросам обращаться: [email protected]налоги.онлайн

Налог на недвижимость

Налог на недвижимость – это обязательный безвозмездный платеж в бюджет со стоимости недвижимого имущества, находящегося в собственности физического или юридического лица. Налогом на недвижимость облагаются здания, сооружения, жилые и нежилые помещения.

Классификация налога недвижимость

Налоговым Кодексом РФ налог на недвижимость установлен как региональный налог.

Отметим, что региональным и муниципальным властям законодательство предоставляет право определять размер налоговой ставки, а также вводить дополнительные льготы для отдельных категорий плательщиков.

Виды налога недвижимость

Налог на недвижимость включает в себя отдельные налоги:

налог на имущество физических лиц.

Возникновение обязанности по уплате налог на недвижимость

Возникновение обязанности по уплате налога на недвижимость происходит в случае одновременного соблюдения нескольких условий:

признание имущества объектом налогообложения;

наличие у лица права собственности на конкретное имущество;

получение уведомления от налоговой инспекции на уплату налога на данный объект.

Освобождение от данной обязанности предусмотрено лишь при наличии у плательщика права на соответствующую льготу.

Кто обязан платить налог на недвижимое имущество

Физические и юридические лица, за исключением тех, которым предоставлены соответствующие льготы, обязаны производить своевременную уплату налога за ту недвижимость, которая находится в их собственности.

Основные элементы налога на недвижимость

В соответствии с пунктом 1 статьи 17 НК РФ любой налог считается действующим, если для него определены такие элементы, как:

порядок исчисления и сроки уплаты.

В некоторых случаях для тех или иных налогов могут устанавливаться льготы (пункт 2 статьи 17 НК РФ).

Объекты налогообложения

Налоговым кодексом РФ в качестве объектов налогообложения определены:

единый недвижимый комплекс;

квартира, комната или иного рода жилое помещение;

жилой дом (к данной категории может быть причислено любое жилое строение, возведенное на территории, выделенной под личное подсобное или дачное хозяйство, занятие огородничеством или садоводством);

гараж или парковочное место;

недостроенный недвижимый объект;

прочие здания, строения и помещения, в том числе коммерческая недвижимость, если речь идет о юридических лицах – налогоплательщиках.

Не причисляется к объектам налогообложения имущество, которое является частью общего имущества, относящегося к многоквартирному дому.

Налоговая база и налог на недвижимость

Налог на недвижимость обязаны уплачивать все собственники имущества: квартир, дач, гаражей, торговых и офисных зданий и даже недостроенных объектов.

Налоговая база определяется в зависимости от стоимости имущества.

Причём, теперь в большинстве случаев налог на недвижимость будет рассчитываться с кадастровой стоимости, которая близка к рыночной цене.

Напомним, что ранее налог на недвижимость рассчитывался с инвентаризационной стоимости, которая была намного меньше кадастровой стоимости объекта.

Однако до 2020 года в некоторых регионах по-прежнему может сохраняться принцип расчета суммы налоговых отчислений исходя из инвентаризационной стоимости имущества, которая на практике оказывается существенно более низкой, чем рыночная стоимость.

Таким образом, налог на недвижимость в течение 2015–2019 годов может определяться как от инвентаризационной стоимости (если регион еще не отказался от такого расчета), так и от кадастровой (если решение о применении такой базы в регионе принято). С 2020 года расчет налога будет возможен только от кадастровой стоимости.

Налоговый период

Налоговый период по налогу на недвижимость составляет год.

Размер налога на недвижимость

Согласно нормам Налогового Кодекса Российской Федерации:

0,1% кадастровой стоимости взимается: с гаражных построек, помещений, приспособленных для жилья, недвижимых комплексов, машино-мест, зданий, не превышающих 50 кв. м, предназначенных под ИЖС (Индивидуальное жилищное строительство), ЛПХ (Личное подсобное хозяйство), содержание садов и огородов и дач, а также постройки, находящиеся в стадии строительства, если они в будущем будут использованы как жильё;

2% кадастровой стоимости взимается: имущества, оцененного более, чем на 300 млн. руб.;

0,5 % взимается со всех остальных объектов налогообложения.

Налоговые вычеты и льготы, позволяющие уменьшить налог на недвижимость

Отметим, что действующим законодательством предусмотрены определённые налоговые вычеты и льготы, которые позволяют уменьшить общую сумму налога на недвижимость, подлежащего уплате в бюджет. Так, для каждого вида помещения или строения предоставляется налоговый вычет, который уменьшает общую площадь жилья, облагаемого налогом. Так Налоговый Кодекс РФ предусматривает возможность получения плательщиками налоговых вычетов, размер которых зависит от типа недвижимости:

стоимость 50 квадратных метров площади – для дома;

стоимость 20 квадратных метров площади – для квартиры;

цена 10 квадратных метров – для комнаты;

1 миллион рублей – для недвижимого комплекса с жилыми помещениями.

Кроме этого, льготные категории граждан (ветераны, пенсионеры, инвалиды 1, 2 групп и прочие) полностью освобождаются от уплаты налога на один объект каждого вида недвижимости по желанию владельца собственности.

Например, если гражданин владеет двумя квартирами и двумя гаражами, то льготой можно воспользоваться в отношении одной квартиры и одного гаража, а за прочие объекты недвижимости придётся заплатить на общих основаниях.

Порядок расчета налога на недвижимость

Налог на недвижимое имущество рассчитывается сотрудниками ФНС, которые затем отправляют уведомление по месту жительства плательщика. Однако это касается исключительно физических лиц, поскольку юридических лиц законодательство обязывает самостоятельно производить расчет данного сбора, подавать декларацию и производить оплату.

Для того чтобы рассчитать общую сумму налога на недвижимость, надо:

Узнать кадастровую стоимость объекта.

Определить для каждого объекта налоговый вычет и уменьшить облагаемую налогом площадь на соответствующее значение.

Полученный результат умножить на ставку, определённую для конкретного вида строения.

Сроки уплаты налога на недвижимость и штрафные санкции

Законодательство обязывает производить уплату налога на недвижимость физическими лицами до наступления 1 декабря года, идущего за налоговым периодом.

Уплачивается налог на недвижимость по факту получения от ФНС налогового уведомления. Перечислить платеж нужно по реквизитам подразделения ФНС, отвечающего за налоговый контроль территории, на которой расположен объект недвижимости.

Для юридических лиц сроки уплаты устанавливаются каждым субъектом РФ по своему усмотрению. Налог на недвижимость входит в число обязательных платежей для всех физических и юридических лиц. Уклонение от уплаты налога на недвижимость влечет за собой применение штрафных санкций.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Проверка задолженности, оплата и подписка на уведомления о новых начислениях

Мы проверим все Ваши налоговые задолженности перед ФНС РФ в Государственной информационной системе ГИС ГМП

Мы отправим квитанцию оплаты Вам на электронную почту

Мы вовремя оповестим Вас о новых задолженностях

Безопасность

Возможность оплаты обеспечивается Платежным сервисом А3. Оператор Платежного сервиса «А3» – ООО «А 3», ОГРН 1107746155164. Перевод денежных средств осуществляет ПАО «Промсвязьбанк», лицензия 3251, ОГРН 1027739019142. Безопасность операций подтверждена сертификатом соответствия международному стандарту PCI DSS.

Расчет налога на имущество

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости имущества (п. 1 ст. 375 НК РФ). Однако некоторое имущество облагается исходя из его кадастровой стоимости (п. 2 ст. 375, ст. 378.2 НК РФ).

В данном материале мы расскажем о расчете налога на имущество по среднегодовой стоимости, а расчету налога на имущество по кадастровой стоимости мы посвятили отдельную статью.

Отметим, что кадастровое имущество не учитывается при расчете налога исходя из среднегодовой стоимости.

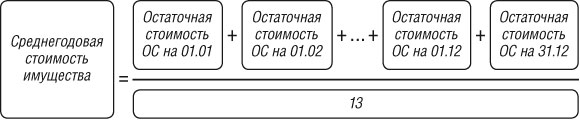

Налог на имущество: формула расчета по среднегодовой стоимости

Перед тем как делать непосредственный расчет налога на имущество организаций, необходимо определить среднегодовую стоимость имущества (п. 4 ст. 376 НК РФ):

Сам налог рассчитывается так:

С предельными размерами ставок можно ознакомиться в отдельной статье.

Учтите, что по общему правилу организации должны уплачивать авансовые платежи по налогу на имущество по итогам отчетных периодов (п. 4 ст. 376, п. 3 ст. 379, п. 4,6 ст. 382 НК РФ). Для расчета суммы авансового платежа потребуется определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

То есть, например, при расчете средней стоимости за полугодие, в знаменателе будет стоять 7 (6 + 1).

Формула расчета непосредственно авансового платежа такая:

Сумма налога к доплате по итогам года определяется по формуле (п. 2 ст. 382 НК РФ):

Пример расчета налога на имущество

Приведем пример расчета налога на имущество организаций исходя из среднегодовой стоимости.

Условие примера

| Отчетная дата | Остаточная стоимость (руб.) |

|---|

Решение

Шаг 1. Рассчитаем среднегодовую стоимость имущества

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000 + 1650000 + 1500000 + 1350000)/13 = 2086538,46 руб.

Шаг 2. Рассчитаем годовую сумму налога

Для нашего примера возьмем максимальную ставка налога на имущество – 2,2%.

2086538,46 руб. х 2,2% = 45903,85 руб.

Так как налоги уплачиваются в полных рублях (п. 6 ст. 52 НК РФ), плательщик с учетом округления должен перечислить в бюджет 45904 руб. налога на имущество организаций.

Шаг 3. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за I квартал

(2500000 + 2225000 + 2150000 + 2700000)/4 = 2393750 руб.

Шаг 4. Рассчитаем авансовый платеж за I квартал

2393750/4 х 2,2% = 13166 руб.

Шаг 5. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за полугодие

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000)/7 = 2396428,57 руб.

Шаг 6. Рассчитаем авансовый платеж за полугодие

2396428,57/4 х 2,2% = 13180 руб.

Шаг 7. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за 9-ть месяцев

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000)/10 = 2262500 руб.

Шаг 8. Рассчитаем авансовый платеж за 9-ть месяцев

2262500/4 х 2,2% = 12444 руб.

Шаг 9. Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года

45904 – (13166 + 13180 + 12444) = 7114 руб.

Формула расчета налога на имущество физических лиц

Не только организации платят налог на имущество — также существует налог на имущество физлиц, который уплачивают граждане, владеющие недвижимостью. Однако физлицам особо не стоит вдаваться в подробности того, как рассчитывается этот налог. Ведь этот расчет делают сами налоговики (п. 1 ст. 408 НК РФ). Правда, если вы хотите проверить правильность расчета, то сжелать это можно при помощи специального калькулятора.

Проверка задолженности, оплата и подписка на уведомления о новых начислениях

Мы проверим все Ваши налоговые задолженности перед ФНС РФ в Государственной информационной системе ГИС ГМП

| Видео (кликните для воспроизведения). |

Мы отправим квитанцию оплаты Вам на электронную почту

Мы вовремя оповестим Вас о новых задолженностях

Безопасность

Возможность оплаты обеспечивается Платежным сервисом А3. Оператор Платежного сервиса «А3» – ООО «А 3», ОГРН 1107746155164. Перевод денежных средств осуществляет ПАО «Промсвязьбанк», лицензия 3251, ОГРН 1027739019142. Безопасность операций подтверждена сертификатом соответствия международному стандарту PCI DSS.

Налог на имущество физ. лиц

Налог на имущество физических лиц являет собой финансовое обременение, установленное и используемое на территории определенного субъекта (МО). Носителем налоговых обязательств выступают физлица, которые наделены правом собственности в отношении налогооблагаемого объекта.

Обратите внимание: обязательства по уплате пошлины касаются всех собственников, несмотря на их возрастную категорию. За владельцев, не достигших 18-ти лет, осуществлять внесение платежей полагается их законным представителям (родители, опекуны, пр.).

Ранее размер налога зависел от инвентаризационной стоимости объекта (ИС). Однако с начала 2015 г. Кодекс (гл. 32) определяет иной способ исчисления, в котором не последнюю роль играет кадастровая стоимость имущества (КС). Всем МО предписано начать использовать данную систему до 2020 г.

Объекты налогообложения

Согласно положениям ст. 401 НК РФ, налог на имущество физических лиц в 2018 году должны уплачивать владельцы нижеуказанных объектов:

- Жилая недвижимость (квартира, дом, комната).

- Гараж, парковочное место.

- Коммерческий комплекс.

- Строящийся объект.

- Иное.

В данный перечень не входят помещения общего пользования в многоэтажном жилье.

Важный нюанс: если постройка находится на территории, регламентированной как земля под ИЖС, подсобное хозяйство и пр., она также считается жилой недвижимостью.

Ставки налога на имущество

Определением ставки налогообложения занимаются местные власти в каждом отдельно взятом МО. Тем не менее, они должны оставаться в рамках тех значений, которые регламентированы на федеральном уровне.

В текущем году имущественный налог определен такой ставкой:

- 0,1% — актуально для жилого помещения, либо для постройки небольшой площади (в пределах 50 кв. м.).

- 2 % — применимо, если кадастровая ценность имущества не выходит за рамки 300 млн. руб.

- 0,5 % — для иных объектов, находящихся на территории РФ.

Если на местном уровне ставки налога не обозначены, значит, в отношении владельцев имущества в данном МО действуют указанные выше показатели.

Использование ИС объекта устанавливает следующие ставки для расчета размера налога:

- Менее 0,1 % для имущества дешевле 300 тыс. руб.

- 0,1 – 0,3 %, если цена варьируется в рамках 300 – 500 тыс. руб.

- 0,3 – 2,0 %, если объект дороже 500 тыс. руб.

Важное уточнение: при указанном способе расчета во внимание принимается исключительно материальная ценность недвижимости, но не разновидность или целевое назначение объекта.

Как рассчитывается имущественный налог?

Исчисление размера обязательной пошлины осуществляет налоговая инспекция. Она же направляет физлицу соответствующее уведомление.

В разных субъектах страны налог на имущество физических лиц в 2018 году вычисляется с учетом либо инвентаризационной, либо кадастровой стоимости объекта.

Последняя должна быть подтверждена до 01.12 текущего года соответствующим опубликованным нормативным документом. Если проигнорировать данное правило, в рамках конкретного МО расчет за 2018 г. будет осуществляться, исходя из ИС недвижимости.

Пример расчета налога на имущество по кадастровой стоимости

Если имеет место использование КС в качестве основания для определения пошлины, в отношении разных по типу объектов недвижимости предусмотрены некоторые тонкости формирования налоговой базы.

На основании типа объекта собственнику полагается налоговый вычет на КС:

- Комната – 10 кв. м.

- Квартира – 20 кв. м.

- Жилой дом – 50 кв. м.

Имущественная пошлина определяется по такой схеме:

Н = (КС-ИВ) x РД x СН , где

КС – кадастровая стоимость (ознакомиться с информацией можно в Федеральной службе регистрации и кадастра);

ИВ – имущественный вычет;

РД – размер доли (применимо для исчисления пошлины индивидуально по каждому долевому собственнику с учетом его доли);

СН – используемая ставка.

Если объект оформлен в совместную собственность, пошлина одинакова для каждого владельца.

Расчёт налога на имущество по инвентаризационной стоимости

Если до начала действующего года в качестве оснований для исчисления не была выбрана кадастровая ценность, налог на имущество физических лиц за 2018 год будет сформирован по формуле:

Н = ИС x РД x СН.

Если носитель налоговых обязательств располагает несколькими объектами в пределах одного МО, в котором регламентирована единая ставка, пошлина будет рассчитываться с общей ИС всей недвижимости.

Если на территории одного МО действуют разные ставки в зависимости от типа объекта (жилой, не жилой и пр.) или иных параметров, расчет пошлины производится с общей ИС каждого типа недвижимости.

Порядок исчисления и уплаты налога на имущество

Расчет налога можно осуществлять, ориентируясь на инвентаризационную или кадастровую стоимость объектов налогообложения. Если законодательно в конкретном субъекте выбран второй вариант, то учитываться будет ценность имущества на 1 января 2018 г.

Важно: если данный порядок применяется с начала текущего года, имущественный налог в 2018 году должен рассчитываться с учетом «переходного этапа». Последнее означает, что в ходе первых 3-х налоговых периодов для вычисления суммы пошлины актуальна нижеуказанная формула:

Н = (Н1 — Н2) x К + Н2 , где

Н – итоговый размер пошлины, которую необходимо оплатить;

Н1 — пошлина, рассчитанная на основании КС;

Н2 — сумма налога на объект, рассчитанная на основании инвентаризационной стоимости (учитывается последний налоговый период), либо размер пошлины, начисленный за 2014 год по тому же объекту (если расчет с учетом кадастровой ценности начал применяться с 1.01.2015 г.);

К – варьируемый коэффициент, значение которого представлено ниже:

- 0,2 — актуально в 1-й налоговый период, когда порядок расчета налога в конкретном МО или городе федеральной значимости учитывает КС объекта.

- 0,4 – актуально для 2-го периода времени.

- 0,6 – актуально для 3-го периода.

В остальные периоды исчисление осуществляется в общем порядке.

Если рассчитанная сумма пошлины (ориентированная на кадастровую стоимость объекта) больше относительно предыдущего налогового периода в совокупности с коэффициентом 1,1, собственнику предписано уплачивать сумму налога, меньшую из двух обозначенных. Данное правило действует, начиная с 3-го налогового периода.

Когда основанием для расчета выступает инвентаризационная ценность, при исчислении размера налога применимы последние сведения о ней, полученные инспекцией до 1.03.2013 г.

Налог, начисленный за действующий год, предписано оплатить в срок до 1.12.2019 г, вне зависимости от территориального расположения. В противном случае неплательщику за каждый просроченный день грозит штраф, сумма которого равна 1/300 от действующей ставки рефинансирования ЦБ РФ. Обратите внимание: инспекция вправе уведомить трудовую организацию должника и взыскать с последнего задолженность в счет зарплаты.

Льготы для физических лиц

Имущественный налог, который предписано платить физлицам, не взимается с некоторых категорий граждан. Вот они:

Важно: чтобы воспользоваться правом на льготу, гражданину предписано подать в налоговую инстанцию соответствующее заявление. Бумагу требуется подкрепить сопроводительными документами. В автоматическом режиме снятие налоговых обязательств не осуществляется.

Подача прошения ранее 1.11 этого года позволит получить льготу за действующий налоговый период. Обратившийся должен заранее выбрать объект недвижимости, в отношении которого будет использована льгота (если их несколько). Если выбор не сделан, за основу будет взята недвижимость с наибольшей ставкой.

Как узнать какой налог на имущество начислен

Закажи отчет по кредитному рейтингу

Собираетесь в отпуск?

Проверь наличие запрета на выезд

Контролируй свои долги

Закажи полный отчет по своим долгам

Налог на имущество физических лиц. Узнать задолженность по налогу на имущество, ставки налога, способы оплаты и последствия неуплаты

В нашей стране существуют различные виды налогов и имущественный налог — это один из них. Из самого названия видно, что плательщиками по данному налогу являются физические лица, обладающие определенным имуществом. Конкретные виды имущества, с которых физлица обязаны платить государству, перечислены в Налоговом кодексе. Просмотрев этот перечень, можно сделать вывод, что им налогом на имущество облагается практически вся недвижимость – и квартира, и дача, и дом, и нежилые помещения, и незавершенное строительство…. Даже если у Вас в собственности есть только капитальный гараж, то Вы все равно должны будете платить налог на имущество физических лиц.

Уплата налога на имущество физических лиц: расчет налога от какой стоимости и ставки налога

Для расчета налога на имущество лиц физических берется кадастровая стоимость того или иного имущества. То есть, с ценой имущества мы разобрались — используется кадастровая стоимость, а если такая стоимость по какой-то причине в субъекте РФ не установлена, то используется инвентаризационная стоимость.

Что касается ставок, то в Кодексе их указано три: 0,1%, 0,2% и 0,5%.

К определенному виду имущества применяется своя ставка. Но, для нас важнее всего запомнить вот эту — 0,1 процента от кадастровой стоимости имущества. Именно по такой ставке обычно происходит уплата налога на имущество.

Сроки уплаты налога на имущество 2019

На сегодняшний день уплата налога на имущество за текущий год производится в следующем году, — так налог на имущество за 2018 год должен быть уплачен по сроку до 2-го декабря 2019 года. Как мы знаем, незнание закона не освобождает от ответственности. Поэтому даже если Вы не знали о сроках внесения платежа, по отношению к Вам будут применены штрафные санкции и Вы будете привлечены к ответственности.

Негативные последствия несвоевременной оплаты или неуплаты налога на имущество 2019

- Самой распространенной и часто применяющейся санкцией является начисление пени на ту сумму, которая должна была, но не поступила в государственную казну. Размер ее составляет одну трехсотую от ставки рефинансирования Центробанка. Пеня начисляется за каждый день просрочки платежа.

- Второй возможной санкцией является штраф. Он может быть назначен в двух размерах: 20% и 40% от суммы налога на имущество. Все зависит от умысла налогоплательщика на неуплату налога или занижение налоговой базы. Был он или нет в Ваших действиях.

- Ну и последний в списке, но не по значению вид ответственности — это уголовная ответственность. За преступные действия в области уплаты имущественного налога гражданина могут осудить и назначить наказание по уголовному законодательству. Статьей закона даже предусмотрена возможность лишения свободы.

Важность уплаты налога на имущество в срок является неоспоримой, поэтому стоит понять, где можно узнать задолженность по налогу на имущество и произвести ее оплату.

Как узнать задолженность по налогу на имущество онлайн. Способы оплаты имущественного налога

Самым удобным способом, позволяющим Вам решить проблему с поиском и уплатой имущественного налога за несколько минут, является данный официальный сайт Пеней.нет. Все, что Вам надо, это знать Ваш ИНН (а даже если Вы его не знаете, на этом же ресурсе можно его найти) или УИН из налогового уведомления или квитанции, и ввести соответствующий номер в форму запроса. Поиск налогов бесплатный и без регистрации на сайте. Моментально Вам будут показаны все начисления по налогу, и Вы сразу же можете оплатить их онлайн.

Пошаговая инструкция по расчету налога на имущество с кадастровой стоимости

Закон региона о налоге на имущество от кадастровой стоимости

Возможность уплаты налога по кадастровой стоимости в регионе вводится законом субъекта РФ. Такой закон может быть принят только после утверждения результатов определения кадастровой стоимости недвижимости (п. 2 ст. 372, п. 2 ст. 378.2 НК РФ).

Например, в Москве особенности определения налоговой базы в отношении отдельных объектов недвижимого имущества определяет Закон г. Москвы от 05.11.2003 № 64 «О налоге на имущество организаций».

Если закона нет, то процедура расчета для вас закончена.

О том, где можно выяснить, принят ли в регионе соответствующий закон, читайте в статье «Все больше регионов переходят на налогообложение недвижимости исходя из кадастровой стоимости».

Перечень объектов, облагаемых от кадастровой стоимости

Недвижимость, подлежащая обложению налогом, должна быть включена в перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость. Этот перечень формирует уполномоченный орган исполнительной власти вашего субъекта РФ (пп. 1 п. 7 ст. 378.2 НК РФ).

Перечень на текущий год должен быть сформирован не позднее 1 января. Он направляется в налоговые органы по месту нахождения соответствующих объектов недвижимости и размещается на официальном сайте исполнительного органа или на сайте субъекта РФ.

Обратите внимание, в перечне приводится конкретный объект недвижимости (например, здание), с указанием его кадастрового номера, полного адреса и кода КЛАДР. Если свою недвижимость в перечне вы не обнаружили, процедура расчета закончена.

Величина кадастровой стоимости, необходимой для расчета

Налоговая база определяется как кадастровая стоимость объекта по состоянию на 1 января года, который является налоговым периодом (п. 2 ст. 375 НК РФ). Следовательно, уплата налога возможна только если эта стоимость определена. Если нет, обязанность по уплате налога у вас не возникнет в связи с отсутствием налоговой базы (п. 2 ст. 375, подп. 2 п. 12 ст. 378.2 НК РФ).

После того, как вы установили кадастровую стоимость, можно переходить к определению налоговой базы и расчету налога (авансовых платежей).

О том, где можно выяснить величину нужной кадастровой стоимости, читайте в статье «Как узнать кадастровую стоимость имущества?».

Внимание! Если кадастровая стоимсоть установлена судом с учетом НДС, то налогооблагаемой базой признается стоимость иущества без учета налога. Подробности см.здесь.

Определение налоговой базы

Если вы – собственник всего объекта недвижимости, то налоговая база по налогу равна его полной кадастровой стоимости.

Если вам принадлежит часть объекта, а кадастровая стоимость определена для него в целом (например, помещение в здании), налоговой базой будет доля кадастровой стоимости исходя из доли площади помещения в общей площади здания (п. 6 ст. 378.2 НК РФ).

Например, вам принадлежит помещение, площадью 300 кв. м в здании площадью 3 000 кв. м. Кадастровая стоимость здания 30 млн руб.

Тогда налоговая база по вашему помещению составит 3 млн руб. (30 млн × 300 / 3 000).

Как считать налог на имущество при изменении кадастровой стоимости с 2019 года читайте здесь.

Кроме того с 2019 года отменен налог на движимое имущество. Подробности в материале «Налог на движимое имущество отменили».

Какой может быть ставка?

Ставки налога на имущество устанавливаются законами субъектов РФ (п. 1 ст. 380 НК РФ).

При этом ставка по «кадастровой» недвижимости, начиная с 2016 года, не может быть больше 2%, независимо от региона (п. 2 ст. 380 НК РФ).

Рассмотрим как правильно осуществить расчет налога на имущество по кадастровой стоимости.

Расчет налогового платежа

Сумма налога за год определяется по формуле:

НнИ = Налоговая база × Налоговая ставка

Если в вашем регионе установлены отчетные периоды и уплата авансовых платежей, платеж за отчетный период (например, за 1 квартал) нужно рассчитать исходя из ¼ кадастровой стоимости (доли стоимости) объекта (подп. 1 п. 12 ст. 378.2 НК РФ):

АП = Налоговая база × ¼ × Налоговая ставка

В этом случае сумма налога к уплате по итогам года будет равна разнице между исчисленной суммой налога за год и суммой авансовых платежей.

Пример

Кадастровая стоимость объекта недвижимости равна 10 млн руб. Ставка налога – 1,5%. Тогда:

- годовая сумма налога составит 150 000 руб. (10 000 000 × 1,5%);

- авансовые платежи по итогам 1 квартала, полугодия и 9 месяцев будут равны 37 500 руб. (10 000 000 × ¼ × 1,5%);

- сумма налога к уплате по итогам года – 37 500 руб. (150 000 – 3 × 37 500).

Однако если право собственности на объект недвижимого имущества возникло или прекратилось в течение отчетного периода, то сумма налога за налоговый период и авансового платежа за отчетный период определяется исходя из количества полных месяцев владения им. Формулы для расчета такие:

АП = Налоговая база × ¼ × Налоговая ставка × Количество полных месяцев владения объектом недвижимости в отчетном периоде/3;

- для полной суммы налога за год:

НнИ = Налоговая база × Налоговая ставка / Количество полных месяцев владения объектом недвижимости в году/12.

Полным месяцем владения с 2016 года считается тот, в котором право на объект возникло до 15 числа или утрачено после 15 числа (п. 5 ст. 382 НК РФ).

Применяем льготы

Если вы имеете право на льготу, предусмотренную в отношении начисляемого налога гл. 30 НК РФ или законом региона, то у вас есть возможность либо вообще не платить этот налог, либо уменьшить его величину. Документы, подтверждающие право на льготу, необходимо будет представить в ИФНС.

Итоги

Налог на имущество по кадастровой стоимости рассчитывается всеми налогоплательщиками вне зависимости от применяемой системы налогообложения. О том как правильно рассчитать величину налога к уплате мы рассказали в данной статье.

НАЛОГИ ОНЛАЙН — узнать и оплатить задолженность по налогу на имущество физических лиц по ИНН или Индексу документа (УИН) на официальном сайте Федеральной налоговой службы РФ

Чтобы узнать и оплатить свою задолженность по налогу на имущество – выполните проверку и поиск по базе ФНС РФ через официальный онлайн-сервис НАЛОГИ.ОНЛАЙН. Проверка долгов по налогам проводится по физическим лицам.

Узнать задолженность по налогу на имущество

Введите ИНН (идентификационный номер налогоплательщика) или Индекс документа (УИН) и узнаете задолженность по налогу на имущество в базе Федеральной налоговой службы РФ.

- по ИНН

- по Индексу документа

Налог на имущество физических лиц

У физических лиц, как и у организаций, в нашей стране есть обязанность по уплате налогов. Некоторые виды платежей обязательны и для юридических лиц, и для граждан, а некоторые налоги установлены только для физлиц.

Уже из самого названия мы видим, что налогоплательщиками по нему являются только граждане. Но, конечно, не все, а лишь те, кто на праве собственности владеет недвижимостью. Квартиры, дома, гаражи и т. п. – все эти строения облагаются имущественным налогом. И хотя использование такого выражения, как имущественный налог, является не совсем корректным, потому что транспортный или налог на землю также являются имущественными по своей сути, но в данной статье это не будет ошибкой.

Важно, что нет ограничения по возрасту для собственников недвижимости. То есть, если квартирой владеет ребенок шести лет, то и плательщиком по налогу на имущество физических лиц будет признаваться именно он, просто производить за него платежи будут его законные представители.

Как рассчитывается налог на имущество 2019 года

Несмотря на то, что налог на имущество физических лиц рассчитывает непосредственно ФНС, и гражданам не нужно самостоятельно этого делать, то, из чего формируются начисления, необходимо знать и понимать каждому. Для расчета налога необходимо знать три вещи:

- Налоговую базу (что берется за основу налога, от чего производится исчисление);

- Налоговую ставку;

- Дополнительные сведения, которые могут повлиять на размер налога (есть ли у Вас льготы, какой срок владения, какая доля владения имуществом).

После внесения изменений в Налоговый кодекс, уже несколько лет, в том числе и в 2019 году, налог на имущество исчисляется от кадастровой стоимости объекта недвижимости – что и является налоговой базой данного вида налогов. Информация о кадастровой стоимости объектов недвижимости находится в Росреестре и устанавливается (переоценивается) примерно раз в три года. Деятельностью по оценке кадастровой стоимости недвижимого имущества обязаны заниматься государственные органы, а именно ФСКК. Если Вы не согласны с установленной кадастровой стоимостью Вашего объекта, Вы можете оспорить это в судебном порядке.

Ставки налога на имущество 2019 года

Данный налог является местным, то есть, третьего уровня, поэтому ставки налога на имущество 2019 устанавливаются нормативно-правовыми актами муниципальных образований, на территории которых находится тот или иной объект недвижимости. Ставки по налогу на имущество физических лиц могут быть ниже (даже ноль) или выше, но изменены не более чем в три раза от установленных федеральным законодательством размеров.Так, НК РФ закрепил три разновидности ставок: 0,1 %, 0,2 % и 0,5 %. Самой распространенной в применении является ставка 0,1 % (ну или в том виде, в котором она установлена НПА муниципальных образований), так как она применяется к жилым домам, квартирам и др. Подробнее о том, какая ставка должна применяться, можно прочитать в 32 главе НК РФ.

Льготы по налогу на имущество в 2019 году

Категории лиц, которые имеют право на предоставление льготных условий налогообложения, одинаковы у большинства налогов физических лиц. Это ветераны войн, инвалиды, пенсионеры и другие лица, указанные в законе. Чтобы льгота была применена, Вам нужно предоставить в налоговую инспекцию документы, подтверждающие Ваше право на определенную льготу.

Важно, что льготные условия предоставляются лишь на один объект недвижимости по выбору налогоплательщика. То есть, если пенсионер владеет 3 квартирами, то он будет платить налог на имущество физических лиц только за две квартиры (на какую из трех получить льготу, выбирает он сам).

Местным законодательством могут быть предоставлены дополнительные льготы, но лишить льгот, уже предоставленных Кодексом, местные власти не могут.

В какой срок необходимо уплатить налог на имущество 2019, последствия неуплаты

Законодательно установлен единый для всей страны срок уплаты данного налога для физических лиц – 1 декабря каждого года.

Интересно, что в 2019 году 1 декабря приходится на воскресенье, а оно, как известно, является нерабочим днем. Поэтому последним днем оплаты будет считаться первый рабочий день, то есть, понедельник (2 декабря).

Если Вы производите платежи до этого дня, то никакие санкции к Вам применены не будут. Но при просрочке будет начислена пеня, а также может быть взыскан штраф. Уголовным законодательством описаны и налоговые преступления, за которые может быть назначено наказание вплоть до лишения свободы.

Как узнать налоги на имущество? Уплата налога на имущество физических лиц

Живя в современном мире, никому не хочется тратить время на такие обычные и не очень приятные вещи, как поход в налоговую. Поэтому сейчас, для Вашего удобства, существует возможность ознакомления с начислениями по налогам и их оплаты через интернет.

Официальный сайт Налоги онлайн, который работает напрямую с ФНС России и государственной системой ГИС ГМП, позволяет узнать задолженность по налогу на имущество 2019, указав следующую информацию на выбор:

- ИНН (идентификационный номер налогоплательщика). С его помощью можно узнать именно задолженность по имущественному налогу, то есть, в ситуации, когда пропущен срок оплаты;

- УИН (индекс документа). По данному номеру можно узнать и сами текущие начисления до истечения срока оплаты.

После того, как Вы отправите запрос, на экране отобразится информация о начислениях, если их нет, на это тоже будет указано. После ознакомления, Вы сразу сможете оплатить налог прямо на сайте банка с помощью банковской карты. Не стоит бояться оплачивать через интернет, ведь онлайн сервис гарантирует списание задолженности при ее оплате, а все платежи и персональные данные налогоплательщика надежно защищены протоколом шифрования платежной системы.

Выбор лучших. Преимущества интернет сервиса Налоги онлайн

Данный интернет портал позволяет экономить время, что является самым ценным ресурсом человека в настоящее время. А приятным бонусом являются простота и удобство сайта, круглосуточная работа сервиса и гарантии списания налоговой задолженности.

ОНЛАЙН-СЕРВИС ПРОВЕРКИ И ОПЛАТЫ ЗАДОЛЖЕННОСТИ ПО НАЛОГАМ ФИЗИЧЕСКИХ ЛИЦ

Данные об имеющейся задолженности по налогам генерируются автоматически в режиме онлайн из официальной базы ФНС РФ или ГИС ГМП на основании запроса пользователя.

Расчетные операции при проведении платежей осуществляет

НКО «Монета» (Лицензия Центрального Банка РФ № 3508-К, ИНН 1215192632)

| Видео (кликните для воспроизведения). |

По всем вопросам обращаться: [email protected]налоги.онлайн

Источники

Малько, А. В. Теория государства и права в вопросах и ответах. Учебно-метадитеческое пособие / А.В. Малько. — М.: Издательский дом «Дело» РАНХиГС, 2015. — 352 c.

Миронов, Иван Борисович Суд присяжных. Стратегия и тактика судебных войн / Миронов Иван Борисович. — М.: Книжный мир, 2015. — 216 c.

Теория государства и права. — М.: АСТ, Сова, 2010. — 160 c.- Керимов, Д.А. Проблемы общей теории права; М.: Современный гуманитарный университет, 2012. — 121 c.

- Хргиан, А.Х. История и методология естественных наук. Выпуск 03. Физика / А.Х. Хргиан. — Москва: СПб. [и др.] : Питер, 2012. — 292 c.

Позвольте представиться. Мое имя Петр. Я уже более 20 лет занимаюсь юриспруденцией. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу научить всех посетителей сайта решать сложные и не очень задачи.

Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима ОБЯЗАТЕЛЬНАЯ консультация с профессионалами.