Содержание

- 1 Как рассчитать налог на прибыль: пример, формула

- 2 Прибыль до налогообложения: формула расчета

- 3 Инструкция: как рассчитывается налог на прибыль

- 4 Онлайн-калькулятор налога на прибыль

- 5 Как рассчитать налог на прибыль организаций в 2019-2020 годах?

- 6 Калькулятор налога на прибыль

- 7 Расчет налога на прибыль на примере для чайников

- 8 Расчет текущего налога на прибыль: формула, пример расчета

Как рассчитать налог на прибыль: пример, формула

Целью деятельности любого предпринимателя является получение прибыли. Но получив прибыль, субъект предпринимательской деятельности должен заплатить на нее налог. Только после этого оставшаяся сумма может быть использована предпринимателем по его усмотрению. Не все предприниматели платят налог на прибыль. В России существуют способы ведения бизнеса, при использовании которых налог на прибыль платить не нужно. Это не значит, что такие субъекты совсем свободны от уплаты налогов. Просто к ним применяются другие системы налогообложения, например, упрощенная система налогообложения (УСН). Налог на прибыль платят только организации и предприятия, которые находятся на общей системе налогообложения (ОСН). Расчет налога на прибыль организации является важнейшей задачей для бухгалтерии и требует тщательного подхода, так как именно ошибки при этих расчетах, часто приводят к существенным санкциям и штрафам при проверках, проводимых налоговой инспекцией.

Чтобы произвести расчет налога на прибыль организации, нужно знать только налоговую базу (НБ) и ставку налога на прибыль (СНП в процентах). Формула расчета налога на прибыль (НП) очень простая:

Если все так просто, то в чем проблема? Проблема в расчете налоговой базы. Формула расчета налоговой базы выглядит следующим образом:

НБ = Др + Двр – Рр – Рвн – У

Др – доходы от реализации (продукции, услуг и др.);

Двр – внереализационные доходы;

Рр – расходы, связанные с производством и реализацией продукции;

Рвн – внереализационные расходы;

С учетом метода расчета налоговой базы, формула налога на прибыль выглядит следующим образом:

Для того чтобы ответить на вопрос, как рассчитывается налог на прибыль (а как видно, главное здесь – расчет налоговой базы), необходимо разобраться, что представляют из себя все слагаемые, приведенной выше формулы. Рассмотрим все по порядку.

Прибыль до налогообложения: формула расчета

В состав бухгалтерской отчетности, представляемой в ИФНС и территориальные органы Росстата, входит Отчет о финансовых результатах. В данном отчете нужно отразить сумму прибыли (убытка) до налогообложения по данным бухгалтерского учета (Приложение № 1 к Приказу Минфина России от 02.07.2010 N 66н).

Прибыль (убыток) до налогообложения: формула

Величина прибыли (убытка) до налогообложения рассчитывается следующим образом:

ШАГ 1. Определяем сумму валовой прибыли (убытка)

Положительный результат означает прибыль, отрицательный – убыток. Сумма убытка в Отчете о финансовых результатах отражается в скобках.

ШАГ 2. Определяем прибыль (убыток) от продаж

*Если организация получила валовый убыток, то для расчета прибыли (убытка) от продаж значение валового убытка берется со знаком «-».

При получении убытка от продаж (отрицательный результат расчета) не забудьте отразить его в скобках.

ШАГ 3. Определяем прибыль (убыток) до налогообложения

Расчет этого показателя производится следующим образом:

*В случае получения организаций убытка от продаж для расчета прибыли (убытка) до налогообложения значения убытка от продаж берется со знаком «-».

Если в результате расчета получена отрицательная величина, свидетельствующая об убыточности деятельности организации, то данный показатель нужно отразить в скобках.

Текущий налог на прибыль: формула

Для отражения в Отчете о финансовых результатах сумма налога на прибыль по формуле не определяется, а переносится из строки 180 Листа 02 декларации по налогу на прибыль (утв. Приказом ФНС России от 19.10.2016 N ММВ-7-3/[email protected]) за отчетный год. Данный показатель в Отчете отражается в скобках.

Причем, если организация не является плательщиком налога на прибыль, а применяет спецрежим (УСН, ЕНВД, ЕСХН), то вместо суммы текущего налога на прибыль в Отчете компании нужно отразить соответствующую сумму спецрежимного налога (Приложение к письму Минфина России от 06.02.2015 N 07-04-06/5027 ).

Инструкция: как рассчитывается налог на прибыль

Онлайн-калькуляторы по налогам

Налог на прибыль легко рассчитать, используя формулу, приведенную в статье. Или пользуйтесь специальными онлайн-калькуляторами для расчета налогового платежа

Что представляет собой налог на прибыль

Этот прямой налог взимается с юридических лиц, а рассчитывается он от величины образовавшейся по итогам отчетного периода конечной прибыли — с доходности учреждения, полученной после вычета расходной части. Регулируются операции по сборам главой 25 НК РФ.

Юридические лица обязаны отчислять от своей доходности определенный процент и направлять эту сумму в бюджетную систему РФ. Расчет налога на прибыль в 2019 году — пример важнейшей операции, которую бухгалтер обязан выполнить правильно. Если сбор исчислен с ошибками, организации грозят штрафные санкции от ИФНС. В нашем материале приводится актуальная информация: налог на прибыль — расчет, пример для чайников, формула и порядок начисления.

Итак, плательщиками сбора выступают юридические лица, получающие прибыль и находящиеся на общем режиме налогообложения. Иностранные предприятия (в том числе и работающие через российских представителей), ведущие бизнес на территории Российской Федерации и получающие доход от финансово-хозяйственной деятельности в РФ, обязаны уплачивать налог. Как рассчитать налог на прибыль организации, являющейся плательщиком сбора, продемонстрируем на примере.

По закону эти категории налогоплательщиков освобождаются от уплаты налога:

- учреждения, находящиеся на специальных налоговых режимах (упрощенный, ЕНВД, ЕСХН);

- индивидуальные предприниматели;

- компании, занимающиеся игорным бизнесом;

- организации, принимающие участие в подготовке к масштабным событиям государственного значения (например, предприятия, занимавшиеся подготовкой к чемпионату мира по футболу в России).

Основные ставки

Выполняйте расчет налог на прибыль по ставке на 2019 год для налогоплательщиков на общем налоговом режиме, — 20 % от полученного финансового результата деятельности. До 2016 г. организации отчисляли 18 % в региональный бюджет и 2 % — в федеральный бюджет. С конца 2016 года вступила в силу иная разбивка по уровням бюджета (Приказ ФНС РФ № ММВ-7-3/[email protected] от 19.10.2016). Теперь налогоплательщики перечисляют 17 % в бюджет региона и 3 % — в федеральную казну. О рганы местного самоуправления имеют возможность снизить налоговую ставку, перечисляемую в казну того или иного региона, но региональная ставка не должна быть меньше 13,5 %, а минимальная общая ставка — не ниже 16,5 %.

Рассмотрим пример, как посчитать налог на прибыль для общей ставки налогообложения. В каждом регионе установлены минимальные значения для отдельных видов налогоплательщиков. К примеру, в Москве снижение налогового бремени до 13,5 % ИФНС подтверждает предприятиям, трудоустраивающим инвалидов, производящим автотранспортные средства или же представляющим особые экономические зоны, технополисы и индустриальные парки. В Санкт-Петербурге уплачивают облегченный региональный взнос в размере 13,5 % только те плательщики, которые работают на территории особой экономической зоны.

Некоторые категории налогоплательщиков уплачивают сбор по специальным ставкам, начисленные суммы по которым направляются исключительно в федеральный бюджет. Специальные ставки действуют для следующих категорий плательщиков по отдельным видам доходов:

- иностранные компании, не имеющие российского представительства, добывающие углеводородное сырье и контролируемые иностранные компании — 20 %;

- зарубежные фирмы без представительства в России уплачивают сбор с доходов от сдачи в аренду транспортных средств и при международных перевозках — 10 %;

- российские предприятия с дивидендов зарубежных и российских компаний и с дивидендов от акций по депозитарным распискам — 13 %;

- иностранные компании, получающие дивиденды от российских предприятий и владельцы доходности по государственным, муниципальным ценным бумагам — 15 %;

- компании, получающие доход от процентов по муниципальным ценным бумагам и прочие доходы, согласно пп. 2 п. 4 ст. 284 НК РФ, — 9 %.

Освобождаются от уплаты сбора медицинские и образовательные учреждения, резиденты особых экономических зон и свободной экономической зоны в Крыму и г. Севастополе, организации, участвующие в инвестиционных проектах регионов и действующие на территории опережающего социально-экономического развития.

Формула расчета

Вся пошаговая инструкция как посчитать налог на прибыль сводится к использованию формул. Цифры для них найдете в бухгалтерском балансе и в отчетности. Для вычисления величины дохода воспользуйтесь формулами:

ТНП = Д – ПНО + ОНА – ОНО;

ТНУ = Р – ПНО + ОНА – ОНО,

- Д — доходы предприятия;

- Р — расходы предприятия;

- ПНО — постоянные налоговые обязательства;

- ОНА — отложенные налоговые активы;

- ОНО — отложенные налоговые обязательства;

- ТНП — текущий налог на прибыль;

- ТНУ — текущий налоговый убыток.

Примеры расчета

Разберем пример расчета налог на прибыль за финансовый год. Допустим, предприятие находится на общей системе налогообложения. Доход за отчетный период составил 6 000 000 рублей. Издержки за этот же срок — 2 000 000 рублей. Таким образом, чистая прибыль: 6 000 000,00 – 2 000 000,00 = 4 000 000,00. Вот инструкция, как рассчитывается налог на прибыль в таком случае:

- Отчисления в региональный бюджет составят: 4 000 000,00 × 17 % = 680 000,00 руб.

- Процент, уплачиваемый в федеральный бюджет: 4 000 000,00 × 3 % = 120 000 руб.

Вот инструкция, как считается налог на прибыль, если организация относится к отдельной категории налогоплательщиков, уплачивающих отчисления в региональную казну по облегченной налоговой ставке 13,5:

- Местный бюджет: 4 000 000,00 × 13,5 % = 540 000,00 руб.

- В федеральную казну надлежит уплатить положенные 3 %: 4 000 000,00 × 3 % = 120 000,00 руб.

Разберем еще один образец расчета налога на прибыль организаций по формуле с таблицами — для ООО. По отчету о прибыли и убытках по форме № 2, ООО «Компания» получила доход в размере 600 000,00 рублей. Структура издержек в соответствии с формулой:

- 5000 руб. — постоянное налоговое обязательство;

- 6500 руб. — отложенные налоговые активы;

- 35 000 руб. — начисленная амортизация (линейный способ);

- 50 000,00 руб. — нелинейная амортизация — для целей налогообложения.

Отложенное налоговое обязательство составляет: 50 000 – 35 000 = 15 000 руб.

Налог на прибыль за отчетный период: 600 000,00 × 20 % (17 % + 3 %) = 120 000,00 руб.

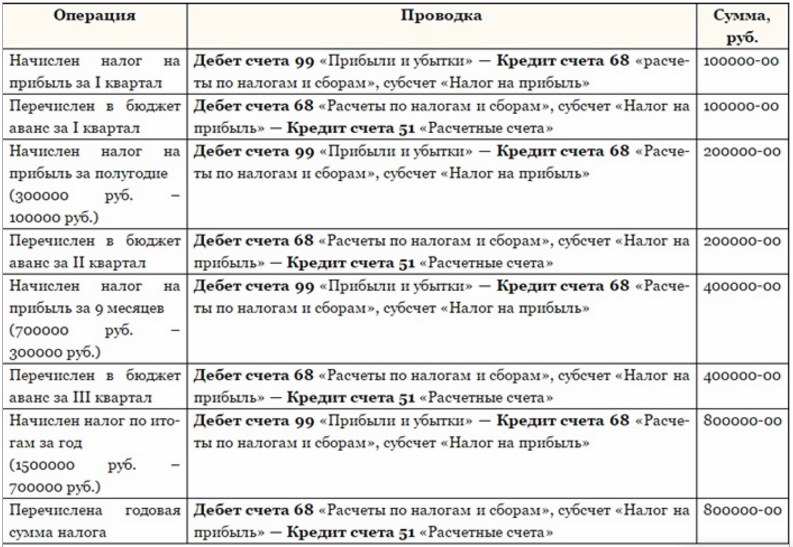

Отразим бухгалтерские записи по показателям в таблице:

| Проводка | Сумма | Содержание операции |

| Дт 99 Кт 68 | 120 000,00 | Учтен налоговый платеж за отчетный год |

| Дт 99 Кт 68 | 5000,00 | Проведено постоянное налоговое обязательство |

| Дт 09 Кт 68 | 6500,00 | Зачтены отложенные налоговые активы |

| Дт 68 Кт 77 | 15 000,00 | Принято отложенное налоговое обязательство |

Налоговые декларации предоставляются в территориальную ИФНС до завершения отчетного периода (года). Организация распределяет суммы платежа равномерно и уплачивает их авансом — ежемесячно или ежеквартально в течение всего отчетного периода. После завершения года бухгалтер перечисляет остаточную сумму налога на прибыль.

Авансовые платежи

Если доходность организации составила не более 15 миллионов рублей (квартал) за предшествующий налоговый период, то она имеет возможность уплачивать аванс по налогу на прибыль ежеквартально. Сумма рассчитывается из фактической величины дохода.

Если же предприятие имеет доходность, превышающую 15 млн руб., то ей надлежит перечислять авансовый платеж ежемесячно. Пример, как рассчитать налог на прибыль организации: специалист вычислит сбор на основании предполагаемого уровня доходов, спрогнозированного исходя из отчетных данных предшествующего квартала.

Расходы и доходы организации

Доход — это поступления от основных видов финансово-хозяйственной деятельности учреждения. Доходом признается выручка предприятия от сторонних ресурсов. Такими источниками станут средства, полученные от арендованного имущества, предоставленных займов и проч.

Вот пример как считать налог на прибыль в 2019 году. При расчете платежа принимаются чистые доходы — без отчислений на добавленную стоимость, акцизных сборов и проч. К указанным доходам необходимо приложить сопроводительную документацию — платежные поручения, счета, учетные данные из книги доходов и расходов.

Расходы — это издержки, направленные на удовлетворение производственных, общехозяйственных и основных нужд организации (заработная плата, материалы, оборудование и проч.). Расходы бывают и косвенными, например, траты, направленные на погашение процентов по кредитам. Все издержки должны быть целесообразными и документально обоснованными.

Какие расходы вычитаются из доходов

Чтобы узнать величину чистой прибыли, доходы вычитают из расходов. В се расходы должны быть подтвержденными и экономически обоснованными. Для этого бухгалтер обязан корректно составлять и вести первичную и налоговую документацию. При расчете величины прибыли учитываются следующие издержки:

- производственные;

- общехозяйственные;

- представительские;

- транспортные;

- рекламные, но не более 1 % реализационной выручки;

- расходы на обучение и повышение квалификации персонала;

- проценты по займам и кредитам.

Какие расходы не учитываются при расчете

При исчислении налога на прибыль не учитываются следующие издержки:

- взносы в уставный капитал;

- пени и штрафы;

- имущество и денежные средства, переданные в расчет по кредитам и займам;

- аванс за товар или услугу;

- стоимость имущественных объектов, переданных безвозмездно и расходов на передачу;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников и проч.

Полный список расходов, которые не учитываются при расчете, приведен в ст. 270 НК РФ.

Признание доходов и расходов

Момент признания доходов и расходов — период, в котором проводятся поступления или издержки, учитываемые при расчете сборов. Это важно для расчета налога на прибыль для чайников. Момент признания напрямую зависит от метода признания доходов и расходов. Выделяют кассовый метод и метод начисления.

Если организация выбрала кассовый способ, то доходы ей надлежит отражать в учете при их непосредственном поступлении, а расходы — в момент списания денежных средств. При кассовом методе налоговые платежи отражаются по дням поступления. списания. Кассовый метод нельзя использовать банковским организациям. Организация вправе признавать доходность (издержки) по факту поступления (списания) в том случае, когда зафиксирована выручка в размере не более 1 миллиона рублей за каждый квартал (учитываются последние 4 квартала). Если же поступления превысили этот порог, то предприятие должно перейти на метод начисления.

При методе начисления все доходы и расходы проводятся в бухгалтерском учете при их возникновении, а уплата налога отражается по датам, подтвержденным первичными документами. А фактическая дата оплаты значения не имеет.

Учреждение вправе ежегодно выбирать способ признания доходов и расходов и уведомлять об этом налоговую инспекцию в срок до 31 декабря текущего года.

Какова налоговая база при убытках организации

По общему правилу, прибыль предприятия не может быть отрицательной. Е сли в результате финансово-хозяйственной деятельности зарегистрированы убыточные показатели, налогооблагаемая база, а следовательно, и налог на прибыль считаются нулевыми. Налоговая декларация по итогам года должна подаваться в любом случае, независимо от финансовых результатов деятельности учреждения.

Онлайн-калькулятор налога на прибыль

Сколько платить

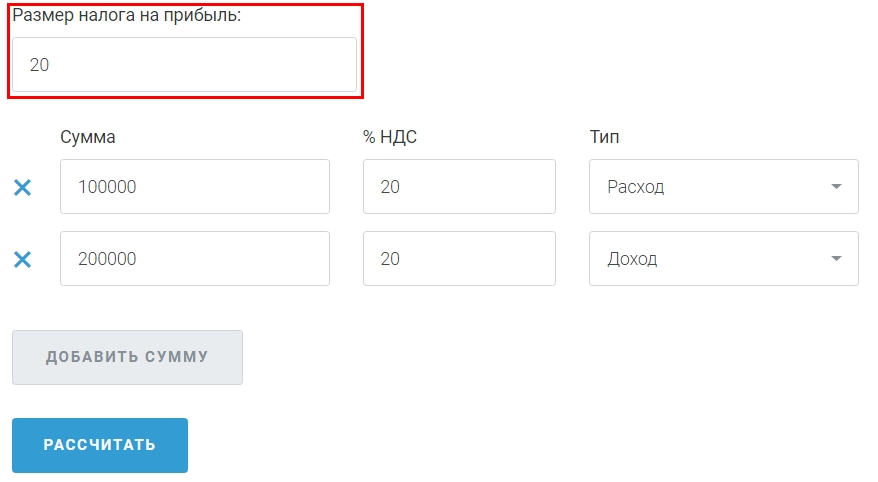

В 2019 году основная ставка — 20 %. В калькуляторе онлайн расчета налога на прибыль она установлена как базовая.

Платить нужно одной платежкой, но сумму распределят между двумя бюджетами (это правило действует до 2024 года):

- федеральный — 3 %;

- региональный — 17 %.

Существуют налоговые льготы. Прежде чем рассчитать налог на прибыль онлайн-калькулятором, проверьте, какой процент отчислять вашей организации. Льготы предусмотрены Налоговым кодексом, а вводят их региональные власти. Поэтому и меняется только та часть, которая отчисляется в региональный бюджет, — ее можно снизить до 12,5 %. А вот федеральная ставка не меняется, она всегда равна 3 %. Но с 01.01.2019 произошли изменения. Теперь региональные власти могут устанавливать льготы только для налогоплательщиков, которые указаны в НК РФ. К ним относятся, например, резиденты особых экономических зон и участники региональных инвестпроектов.

Как считать

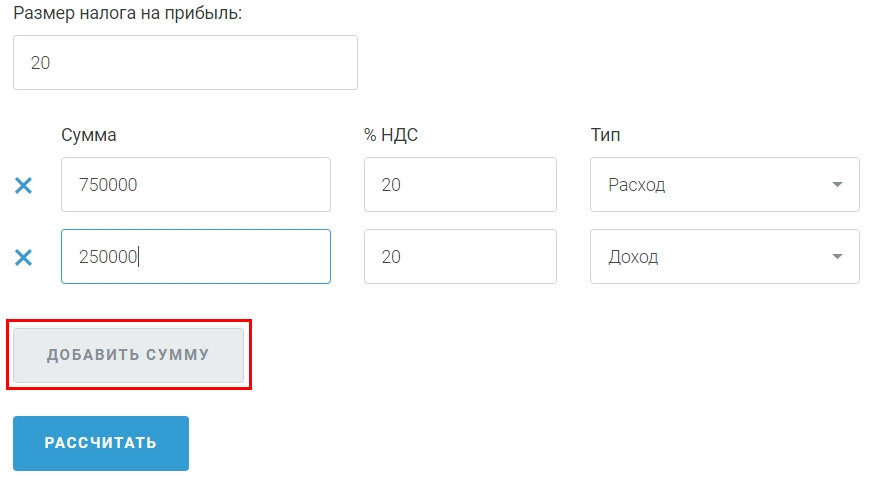

Шаг 1. Онлайн расчет налога на прибыль начинается с налоговой ставки. По умолчанию стоит значение 20 %. Если у вас есть льготы, то укажите правильное значение.

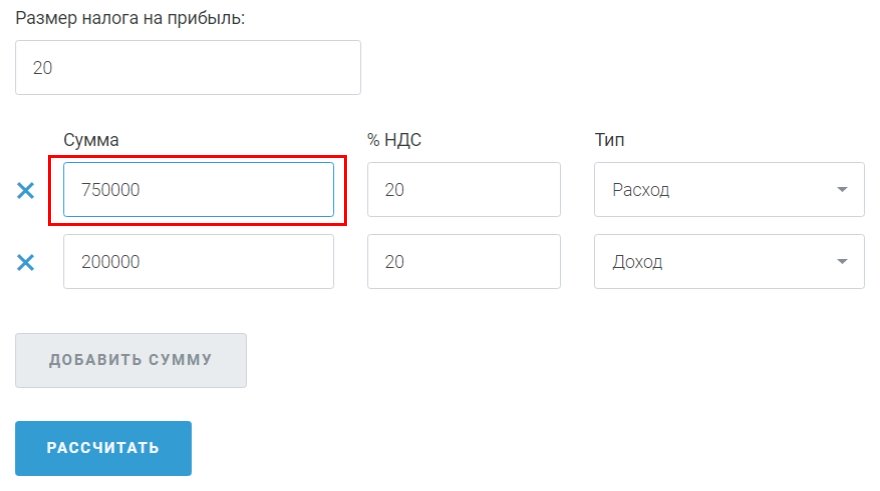

Шаг 2. Чтобы сделать расчет налога на прибыль, онлайн-калькулятор должен знать суммы дохода и расхода. Начнем с расхода. Введите цифру в рублях в первую ячейку первой строки таблицы.

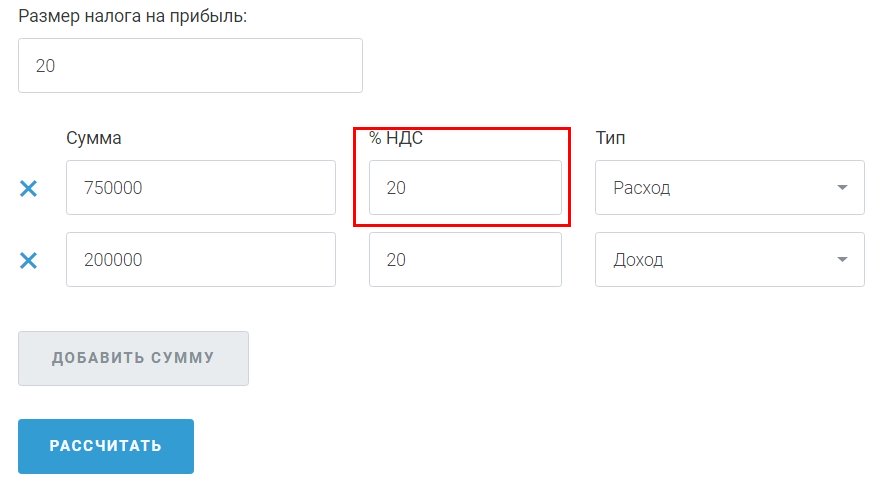

Шаг 3. Теперь укажите ставку НДС. По умолчанию стоит 20 %.

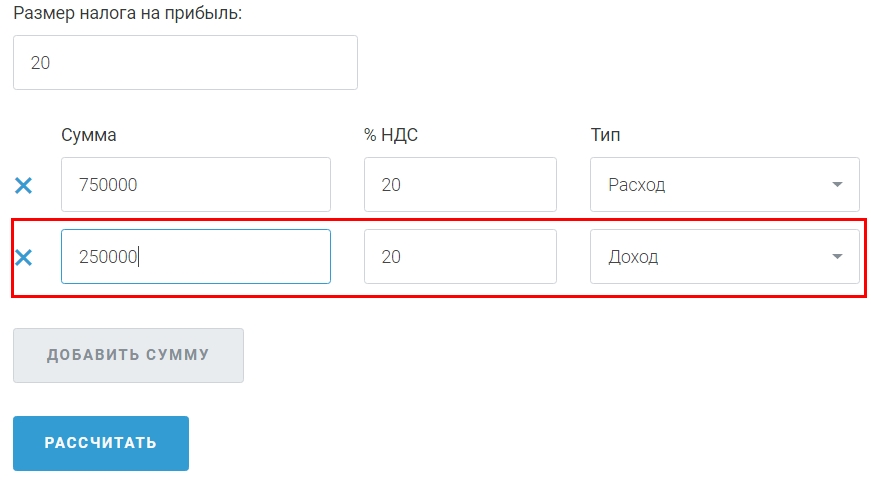

Шаг 4. Во второй строке добавляем аналогичную информацию по доходам.

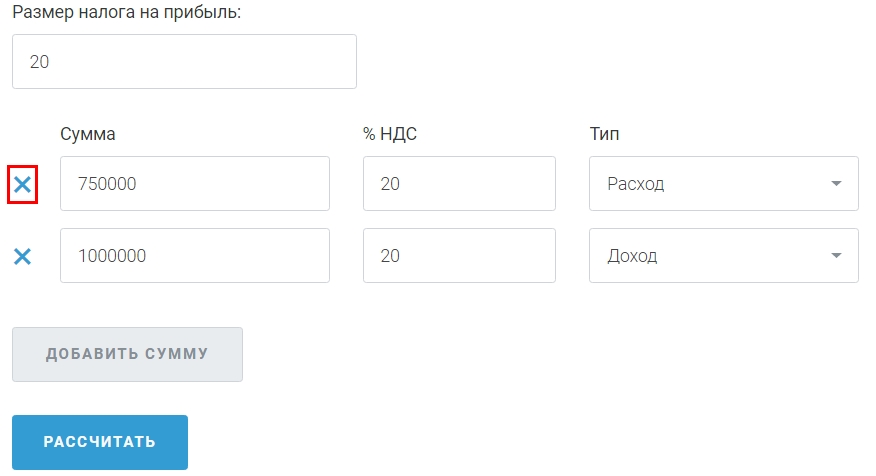

Шаг 5. Если нужно, добавьте еще одну строку расходов или доходов. Для этого нажмите на кнопку «Добавить сумму». Введите нужные значения, а затем щелкните на последнюю ячейку, чтобы выбрать «Расход» или «Доход».

Если же нужно удалить лишнюю строку, то нажмите на крестик напротив нее.

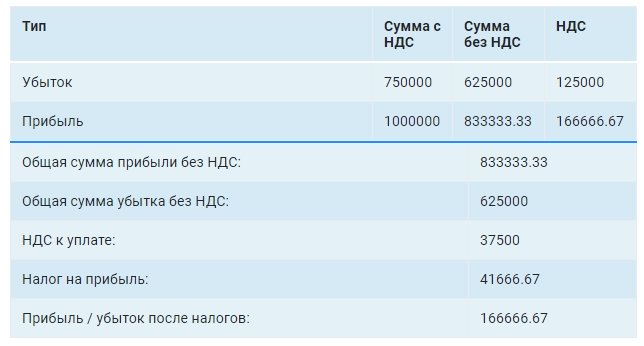

Шаг 6. Когда все данные введены и вы готовы посчитать налог на прибыль, калькулятору нужно отдать команду. Нажмите на кнопку «Рассчитать».

Результаты отобразятся ниже в виде таблицы.

Как рассчитать налог на прибыль организаций в 2019-2020 годах?

Налог на прибыль организаций — 2019-2020 как рассчитать? Этот вопрос всегда актуален для организации на ОСНО. В настоящем подразделе сайта вы найдете полезную информацию о том, как рассчитать налог на прибыль, и пример его расчета.

Расчет налога на прибыль: пример

На вопрос, как рассчитать налог на прибыль, лучше всего отвечать с помощью цифр. Рассмотрим условный пример расчета налога на прибыль организации. Предположим, что сумма ее доходов за год составила 1 000 000 руб., а сумма расходов — 800 000 руб. Сначала рассчитаем прибыль:

1 000 000 руб. – 800 000 руб. = 200 000 руб.

Теперь умножим ее на ставку 20% и получим сумму налога:

200 000 руб. × 20% = 40 000 руб.

На первый взгляд, судя по примеру расчета налога на прибыль, ничего сложного здесь нет. Однако на практике все не так легко. У налога на прибыль множество нюансов, не зная о которых, можно ошибиться и нарушить закон. Поэтому приступать к расчету следует, только хорошо изучив действующий порядок.

Где найти порядок расчета налога на прибыль

Расчет налога на прибыль организации строго регламентирован гл. 25 НК РФ. Отступать от правил, изложенных в кодексе, нельзя ни в коем случае, ведь это чревато претензиями налоговиков, доначислением налога, пенями, а возможно, даже и штрафом. Вот почему налоговым специалистам компаний на ОСНО важно знать и правильно применять на практике «прибыльные» нормы.

А это не так-то просто — рассчитать налог на прибыль организации, строго следуя закону, и при этом не ущемить экономические интересы юрлица. Данный подраздел сайта поможет вам в этом.

Из нее вы узнаете как рассчитать налог на прибыль,а также найдете общий алгоритм, формулу, а также некоторые нюансы, которые учитываются при расчете.

| Видео (кликните для воспроизведения). |

В других статьях подраздела можно найти ответы на конкретные вопросы (например, «Как вести регистры налогового учета (образец)?») или узнать о планах по изменению налогового законодательства.

Новая формула по налогу с дивидендов

Налог на прибыль с дивидендов рассчитывается по особым правилам. Они прописаны в ст. 275 НК РФ. С 2014 года формула расчета обновилась.

Если вы выплачиваете дивиденды, ознакомьтесь с этим материалом и удостоверьтесь, верно ли применяете новые правила.

Периодичность расчета налога

Расчетно-прибыльный процесс постоянен. Изо дня в день бухгалтерия занимается тем, что анализирует и систематизирует учетную информацию и разносит ее по регистрам. А всё для того, чтобы верно рассчитать налог. Это называется ведением налогового учета.

О некоторых нюансах этого процесса рассказывает этот материал.

Кстати, налог рассчитывается и декларируется по итогам года, а в течение года по отчетным периодам уплачиваются авансовые платежи и сдаются промежуточные декларации. В декларациях налоговый и отчетные периоды закодированы.

Перечень кодов ищите в статье «Какой налоговый и отчетный период по налогу на прибыль (коды)?». Там же содержится информация о продолжительности этих периодов.

Есть ли льготы по налогу на прибыль

Льготы — это хорошая возможность сэкономить на налоге, не нарушив при этом закон. Если льгота предусмотрена, грех ею не воспользоваться. По налогу на прибыль льготы тоже есть. Например, льготные ставки. Однако льготу как облегчающий налоговое бремя инструмент использовать весьма непросто. Закон всегда устанавливает жесткие требования, соответствие которым является обязательным условием для применения льгот.

Информацию о том, кто и при каких условиях может претендовать на льготы по прибыли, ищите здесь.

Налог на прибыль и бухучет: какая между ними связь

Самая прямая. Прежде всего, потому, что исчисленную сумму налога приходится отражать в бухучете. Проводка для этого может быть одна, а может быть несколько — если правила БУ и НУ различаются, и у компании возникают разницы по ПБУ 18/02.

Все возможные варианты корреспонденции счетов есть в данном подразделе сайта — в статье «Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?».

Бухгалтерские программы в помощь

Безусловно, налог на прибыль уже давно никто не считает на бумаге. Это быстрее, удобнее и точнее делают бухгалтерские программы. Если вы еще не выбрали свою, посмотрите нашу статью «Обзор программ для учета расходов и доходов организации». Она поможет вам сориентироваться в программном обеспечении. А если вы работаете с «гигантом» бухгалтерии 1С, ознакомьтесь с материалом «Как произвести и проверить расчет налога на прибыль в 1С?». Вдруг вы используете не все возможности программы?

Калькулятор налога на прибыль

Онлайн-калькулятор налога на прибыль — это удобный инструмент, автоматизирующий расчет платежа по налогу на прибыль.

Расчет налога на прибыль — одна из самых сложных бухгалтерских манипуляций. Ведь для того, чтобы калькуляция была верной, необходимо учесть множество факторов. Именно поэтому современные специалисты бухгалтерии прибегают к различным программным продуктам, которые способны значительно облегчить работу и сократить время, потраченное на нее. Примером такого программного помощника для бухгалтера может служить онлайн-калькулятор.

Ставка налога

Стандартная ставка — 20 %. В калькуляторе она установлена по умолчанию. Однако существуют категории налогоплательщиков, для которых ставка ниже, поэтому при необходимости можно изменить показатель на актуальный для конкретного предприятия.

Перечисляемые 20 % распределяются между федеральным и региональным бюджетами в соотношении 3 % и 17 % соответственно. Процент отчислений в федеральный бюджет никогда не меняется, а в региональный может меняться в зависимости от льгот, которые вводят местные власти.

Кто должен платить

Плательщиками взноса являются:

- российские юридические лица, работающие по общей системе налогообложения;

- иностранные компании, получающие доход на территории России.

Не должны платить этот взнос:

- участники специальных режимов налогообложения — ЕНВД, УСН, ЕСХН;

- участники проекта «Сколково».

Когда платить

Формирование налоговой базы завершается раз в год; налоговый период — год. Отчеты предоставляются раз в квартал, а авансовые платежи могут перечисляться:

- ежеквартально, если сумма дохода не превышает 15 миллионов рублей за предыдущие четыре квартала;

- ежемесячно — все остальные компании.

Налог на прибыль: онлайн-расчет

Вне зависимости от того, как производится расчет налога на прибыль, он осуществляется в соответствии со следующей формулой:

Сумма = налоговая база × ставка налога.

Из этой формулы становится понятным, что самым сложным этапом является расчет налоговой базы. Для этого необходимо правильно учесть все доходы и расходы организации, поскольку в качестве базы выступает прибыль предприятия, то есть разница между доходами и расходами.

Представим упрощенную модель бухгалтерского учета и приведем пример расчета.

Производственное предприятие за месяц получило доход в размере 1 000 000 рублей. Из них 250 000 рублей потрачено на расходы, связанные непосредственно с производством. Еще 250 000 рублей направлено на выплату заработной платы сотрудникам, и такая же сумма направлена на покупку сырья. Итого прибыль предприятия составляет 250 000 рублей. Из этого следует, что сумма отчислений составит:

250 000 рублей × 20 % = 50 000 рублей.

Как рассчитать налог на прибыль: онлайн-калькулятор

Посчитать налог на прибыль калькулятором достаточно просто. Для этого необходимо следовать определенному алгоритму.

Внесите корректное значение ставки. По умолчанию в соответствующем поле указано 20 %. Если вы пользуетесь льготами при налогообложении, замените этот показатель на корректный.

Внесите сумму расходов в первую ячейку по словом «Сумма».

Укажите ставку НДС. По умолчанию в ячейке находится значение 20 %, но в некоторых случаях НДС составляет 10 % или 0 %.

Повторите аналогичные действия в следующей строке в отношении доходов.

При необходимости добавляйте строки для внесения данных о доходах и расходах, нажав на кнопку «Добавить сумму».

Удалить ненужные строки можно, нажав на крестик в начале строки.

После того как все необходимые данные внесены, нажмите кнопку «Рассчитать» и получите результаты в удобной таблице.

Расчет налога на прибыль калькулятор-онлайн делает простым, быстрым и доступным.

Расчет налога на прибыль на примере для чайников

Каждая организация с коммерческим уклоном независимо от сферы деятельности стремится максимизировать прибыль, по которой обязательно должен выплачиваться налог государству. Самостоятельно провести нужный расчет налога на примере будет несложно даже для чайников.

Расчет налога на прибыль – суть бухгалтерской операции для чайников

Налог на прибыль составляет один из ключевых источников для финансирования государственного бюджета. Относится к налогам федерального исчисления и регламентируется соответствующим законодательством.

Налог на прибыль выплачивается в госбюджет с доходов, которые были уменьшены на величину суммы расходов, то есть по следующей формуле:

- УД – ПНО + ОНА – ОНО = ТНП УР – ПНО + ОНА – ОНО = ТНУ

Данные аббревиатуры расшифровываются таким образом:

- УД – условная величина доходов;

- УР – расходы компании;

- ПНО – постоянное налоговое обязательство;

- ОНА – отложенные налоговые активы;

- ОНО – отложенные налоговые обязательства;

- ТНП – текущий налог прибыли;

- ТНУ – текущий налоговый убыток.

К налогооблагаемым доходам относятся те, что получает компания вместе с реализацией товаров или услуг, работ собственного производства и приобретенные у других лиц. Исключением являются: положительные курсовые или суммовые разницы, пени или штрафы, безвозмездно полученное имущество, проценты по займам:

Все фирмы платят в бюджет процент от своей прибыли, за исключением тех, которые функционируют по специальным налогам: ЕСХН (единый сельскохозяйственный налог), ЕНВД (единый налог на вмененный доход), УСН (упрощенная система).

Плательщиками налога являются все отечественные компании на общей системе и зарубежные, получающие прибыль в государстве или работающие через государственные представительства. Не платят также индивидуальные предприниматели, а также фирмы, участвующие в подготовке значимых событий (олимпиады, мировой чемпионат по футболу и др.):

Получите 267 видеоуроков по 1С бесплатно:

По последним актуальным данным общая ставка по налогу на доходы составляет 20%, из которых 3% по обновленному законодательству идет в общий бюджет, а 17% — в региональный. Минимальная налоговая ставка в 13,5% в федеральный бюджет может быть применимой только для тех предприятий, что трудоустраивают инвалидов, занимаются производством автомобилей, ведут деятельность в особых экономических зонах и выступают в качестве резидентов индустриальных парков и технополисов.

Расчет налога на прибыль — примеры

Фирма за 1-й квартал деятельность дала доход, равный 2 350 000 руб.:

- Из этой суммы НДС составляет 357 000 руб.;

- Затраты на производство продукции – 670 000 руб.;

- Затраты на выплаты заработной платы персоналу – 400 000 руб.;

- Взносы на страховые нужды – 104 000 руб.;

- Размер амортизации – 70 000 руб.;

- Кроме этого, компания выдала другой фирме кредит, по которому получила 40 000 руб. процентов;

- Налоговый отчетный убыток за прошлый период составил 80 000 руб.

Рассчитаем по полученным данным прибыль предприятия: ((2 350 000 – 357 000) + 40 000) – 670 000 — 400 000 — 104 000 – 70 000 — 80 000 = 709 000 руб. Исходя из этого, получаем расчет налога на прибыль: 709 000 х 20% = 141 800 руб.

Пример с вариантом по пониженной налоговой ставке

Допустим, компания на ОСН и получила за расчетный период доход 4 500 000 руб., понеся расход 2 700 000 руб. Соответственно, прибыль составит: 4 500 000 – 2 700 000 = 1 800 000 руб. В случае, когда в местности, где функционирует компания, региональная ставка основная и соответствует 17%, в местный бюджет будет заплачено – 1 800 000 х 17% = 306 000 руб., а в федеральный – 1 800 000 х 3% = 54 000 руб. Для пониженной ставки в 13,5% расчеты выполняются так: 1 800 000 х 13,5% = 243 000 руб. – для местного бюджета и 1 800 000 х 3% = 54 000 руб.

Пример расчета с таблицей проводок

В соответствие с отчетностью по форме 2 (о прибылях и убытках), компания указала прибыль в размере 480 000 руб. Издержки и особенности:

- 1 000 руб. – постоянное налоговое обязательство;

- 1 200 руб. – отложенный налоговый актив;

- 28 000 руб. – амортизация, которая была начислена линейным методом;

- 42 000 руб. – амортизация, начисленная нелинейным способом в целях налогообложения;

- 14 000 руб. – отложенное налоговое обязательство (42 000 – 28 000).

Данные хозяйственные операции в бух.учете будут отображены такими проводками:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99 | 68 | 96 000 (480 000 х 0,2) | Условный расход по налогу за календарный год | Бухгалтерская справка |

| 99 | 68 | 1 000 | ПНО | Бухгалтерская справка |

| 09 | 68 | 1 200 | ОНА за календарный год | Бухгалтерская справка |

| 68 | 77 | 14 000 | ОНО | Бухгалтерская справка |

Подача налоговых деклараций компаниями осуществляется до окончания календарного года. Есть несколько вариантов перечисления налогов: сразу после завершения налогового периода и ежемесячные отчисления по всему сроку.

Заполнение декларации — основные нюансы

Декларация налога на прибыль сдается всеми компаниями на общей системе налогообложения в конце отчетного периода (первый квартал, полгода, 9 месяцев и 1 календарный год). Соответственно, отчетные даты в 2017 г. — это 28 апреля, 28 июля, 28 октября и 28 марта 2018г. Также кодексом предусмотрено предоставление отчетности для некоторых организаций один раз в месяц:

Компании со штатом сотрудников численностью до 100 чел. могут сдавать декларацию в бумажном формате все остальные — в электронном виде. Обязательно должны присутствовать такие листы:

- Титульный (лист 01);

- Подраздел 1.1 (раз. 1);

- Лист 02;

- Приложения: №1, №2, относящиеся к листу 02.

Все остальные дополнительные листы заполняются при необходимости. В титульном листе нужно заполнить полные данные про отчитывающуюся организацию:

- КПП и ИНН;

- Номер корректировки;

- Отчетный (налоговый) период, по которому заполняется декларация;

- Код налогового органа, в который будет предоставлена декларация;

- Полное название компании;

- Вид деятельности (указание соответствующего кода);

- Кол-во страниц в декларации;

- Кол-во дополнительных листов, где есть подтверждение документов либо их копий и другую информацию, которая будет зависеть от рода деятельности организации.

Сумма налога, которую требуется перечислить в бюджет, указывается в разделе 1. Необходимые данные находятся на строках 270-281 в листе 02. В учет берутся авансовые платежи. Так, если компанией в первом квартале в общих бюджет было перечислено 5 000 руб., а налог на прибыль за полгода составлял 8 000 руб., то по итогу полугодия выплачивается сумма в 3 000 руб. (8 000 — 5 000).

В листе 02 отображается налоговая база, определяющаяся как разница между прибылью организации и расходами. В строку 110 указывают убытки предыдущих лет, перенесенные на данный момент. В приложении к этому листу №1 должны быть отображены все доходы, включая внереализационного характера. В приложении №2 указываются все расходы также любого типа.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Расчет текущего налога на прибыль: формула, пример расчета

Любая коммерческая организация стремится получить прибыль. Помимо обязательного наличия качества в товарах и услугах, требуется получить наибольшую выгоду от их реализации. Законодательство предполагает начисление налога на прибыль, который должно оплатить предприятие. Его можно рассчитать онлайн, где в интернет предоставлен специальный сервис — калькулятор. А также для расчета налога на прибыль существует формула, по которой это возможно сделать своими силами.

Формула расчета

Для расчета текущего налога на прибыль по формуле требуется учитывать следующие этапы и составляющие:

- Определение налоговой базы. Это сумма дохода, полученного от сбыта и доходов, пришедших помимо реализации. Из суммы вычитаются расходы, способствующие уменьшению базы налога, внереализационные. Затем прибавляются убытки от реализации имущества.

- Налоговую базу умножаем на 20 и делим на 100. Получаем сумму налога за квартал хозяйственной деятельности.

- Результат разделяется на суммы отчислений: для местного и федерального бюджетов.

- Налоговая база умножается на 2 и делится на 100 — отчисление в казну РФ. Умножаем налоговую базу на 18 и делим на 100 — для местного бюджета.

Данный расчет отражает сумму оплаты за 12 месяцев. Итоги года могут показать недоплату, когда авансовых сумм не достаточно. Тогда выплата дополняется. В случае переплаты, лишняя сумма зачтется в следующем году, но не подлежит возврату.

Налог, уплачиваемый за конкретный период, то есть — текущий, исчисляется при умножении валового дохода на ставку. Затем произведение делится на 100%. Итак, формула имеет следующий вид:

Получите 267 видеоуроков по 1С бесплатно:

Исходные данные для расчета налога по формуле

В формулу расчета налога на прибыль входит основной доход и внереализационный. Первый означает прибыль, полученную в результате продажи товаров и услуг. Второй — другие поступления. Доходы определяются методами:

- Начислением, когда сумма определяется в период получения доходов;

- Кассовый, когда доход поступил в кассу или в банк, на счет.

Валовой или основной доход — это также:

- Плата за аренду помещений и сооружений, находящихся в собственности компании;

- Прибыль за посредничество;

- Дивиденды от ценных бумаг юридического лица.

Внереализационные доходы не имеют связи с основным производством предприятия. Это следующие суммы:

- Обнаруженные в отчетный период доходы за предыдущие годы;

- Кредит, списанный в качестве долга в связи с истечением срока;

- Части демонтированных сооружений;

- Разница в курсе валют, поступившая на баланс предприятия;

- Безвозмездно полученное имущество;

- Другой доход.

Расходы могут уменьшить налоговую базу в формуле. Это следующие суммы:

- Зарплата работникам, в том числе дополнительная;

- Компенсации;

- Выплаты в натуре;

- Другое.

Расходы, которые способствовали получению прибыли и подтвердились документально, списываются. Они могут появиться в результате хозяйственной деятельности, бывают общие и административные:

Пример расчета налога по формуле

На примере некоторого предприятия «А» рассчитаем налог на прибыль:

- В результате всех видов деятельности фирма получила прибыль 600 000 руб. за отчетный период;

- Затраты производства соответствуют сумме 300 000 руб., из чего следует разница — 300 000 руб.;

- Если фирма не пользуется льготами, а ставка в процентах — 20 %, умножаем 300 000 руб. на 20 и делим на 100;

- Налог, который предприятие должно выплатить на прибыль, равняется 60 000 руб.

Проводки при расчете текущего налога

Рассмотрим проводки, формируемые по операциям при расчете налога на прибыль:

Налоги на прибыль выплачивают все юридические лица. Иначе задолжавшее предприятие подвергнется наложению штрафа.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

| Видео (кликните для воспроизведения). |

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Источники

Скрынник, А. М. Правоведение / А.М. Скрынник. — М.: Мини Тайп, 2013. — 352 c.

Грудцына, Л. Жилищное право России. Учебник; М.: Эксмо, 2011. — 656 c.

Марченко, М. Н. Сравнительное правоведение / М.Н. Марченко. — М.: Проспект, 2013. — 784 c.- Астахов, Павел Жилье. Юридическая помощь с вершины адвокатского профессионализма / Павел Астахов. — М.: Эксмо, 2016. — 320 c.

- Правоведение. — М.: КноРус, 2010. — 472 c.

Позвольте представиться. Мое имя Петр. Я уже более 20 лет занимаюсь юриспруденцией. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу научить всех посетителей сайта решать сложные и не очень задачи.

Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима ОБЯЗАТЕЛЬНАЯ консультация с профессионалами.