Содержание

Как происходит передача денег при покупке и продаже квартиры?

Передача денег при продаже и покупке квартиры – это особо рисковый момент во всей сделке купли-продажи недвижимости.

Сегодня квадратные метры жилья стоят очень дорого, особенно если речь идёт о столичном регионе или элитном рынке недвижимости. Рисковать такими суммами никто не хочет, поэтому всячески старается обезопасить себя и свои деньги от возможных потерь.

Существует несколько надежных способов передачи денежных средств между продавцом и покупателем недвижимости, каждый из которых лучше подходит для того или иного рынка.

Воспользовавшись таким способом, покупатель всегда сможет доказать факт передачи денежных средств в суде и заставить продавца вернуть полученные им средства в случае расторжения договора или признания его недействительным.

Сделка купли-продажи жилья

Собственник жилья, имеющий квартиру, всегда может ее продать подходящему покупателю, если на недвижимости нет никаких законных обременений.

При наличии свободных денежных средств (личных или заемных) покупатель всегда может купить на рынке недвижимости заинтересовавший его вариант квартиры.

Своё соглашение стороны оформляют договором купли-продажи, заключаемом в простой письменной форме. Договор купли-продажи подлежит обязательной государственно регистрации в Росреестре, где после окончания сделки новый собственник жилья обязан зарегистрировать изменившееся право собственности.

Сам договор купли-продажи никак не подтверждает факт передачи денежных средств. Порядок передачи денег должен быть иначе документально зафиксирован.

Для исполнения договора купли-продажи квартиры продавец обязан передать квартиру покупателю по передаточному акту, а покупатель – передать денежные средств продавцу за квартиру.

Момент передачи денежных средств

Когда происходит передача денег при покупке квартиры, законодательно нигде не регламентировано. Здесь предусмотрена свобода сторон на соглашение.

Оплата за купленную квартиру может происходить:

- до подписания договора;

- в момент подписания договора;

- после подписания договора.

Другой вопрос: как лучше это сделать? Как безопасно передать деньги второй стороне именно в тот момент, когда она уже не сможет передумать и обязана будет предоставить квартиру в пользование нового владельца?

Лучше всего передавать деньги после подписания договора купли-продажи и регистрации прав.

До момента подписания договора стороны обычно заключают договор передачи задатка за квартиру. Обычно задаток составляет 10% от стоимости жилья и идёт дальше в погашение полной суммы.

В самом договоре купли-продажи также желательно подробно расписать весь алгоритм расчетов между сторонами. Способы передачи денежных средств при этом будут зависеть от типа рынка (первичный или вторичный), от источника получения средств (собственные сбережения или заемные средства у банка), от валюты и типа денежных средств (наличные или безналичный перевод).

В 2019 году получила распространение покупка квартир на первичном рынке у застройщика до введения дома в эксплуатацию на основании не договора долевого участия, а предварительного договора купли-продажи. Причём в предварительном договоре фиксируется вся сумма сделки и передаётся стоимость квартиры в полном объеме.

Это довольно рисковый вариант сотрудничества, поскольку предварительный договор не подлежит государственной регистрации и фактически удостоверяет только намерение покупателя купить эту квартиру.

Как правильно передавать деньги при покупке квартиры?

Возможна передача денег при покупке квартиры наличными средствами или банковским переводом. В любом случае осуществляется передача денежных средств другому лицу (физическому или юридическому), что сопряжено с определенными рисками.

Итак, как происходит передача денег при продаже квартиры? Существует несколько безопасных способов.

Банковская ячейка

Передача денег при продаже квартиры через банковскую ячейку является самым популярным вариантом расчетов на рынке вторичной недвижимости. Расчёт при этом производится наличными денежными средствами. Рассмотрим, как осуществляется такая сделка.

Банковская ячейка – это небольшой сейф в хранилище банка, который банк сдаёт в аренду на определённый срок для хранения в нем различных ценностей.

Такой способ особо конфиденциален. Что хранит в ячейке клиент банка, банк не знает. Его задачи состоят лишь в следующем:

- в охране банковской ячейки;

- в обеспечении доступа к ячейке конкретных лиц.

Арендатором банковской ячейки выступает, как правило, покупатель квартиры, поскольку именно он вносит в ячейку свои денежные средства.

Продавец получает доступ к ячейке в соответствии с условиями дополнительного соглашения, которое заключается между продавцом, покупателем недвижимости и банком.

Согласно положениям дополнительного соглашения продавец должен будет предоставить в банк документы, подтверждающие факт продажи квартиры. Если он не сделает этого в назначенные сроки, покупатель сможет сам забрать свои деньги из ячейки.

Набор документов для получения доступа к ячейке прост: паспорт продавца недвижимости, договор купли-продажи жилья с отметкой Росреестра о регистрации соглашения.

Безопасность сделки заключается в том, что деньги кладутся в ячейку и пересчитываются покупателем в присутствии продавца, после чего блокируется доступ на определённый срок для исполнения своих обязательств продавцом. Доступ для продавца открывается только после регистрации сделки.

Стоит аренда банковской ячейки недорого – около 2 тысяч рублей в месяц. Дополнительно банк может попросить от сторон оплату за страховой взнос или залог за ключ от ячейки.

Аккредитив

Использование аккредитива предусмотрено в безналичных расчетах сторон сделки при продаже недвижимости. Как осуществляется такой вариант взаимодействия?

Аккредитив – это обязательство банка по поручению клиента осуществить со счета клиента указанному лицу платеж по факту предъявления им оговорённых документов.

Банк, где гражданин открывает аккредитив, называется банком-эмитентом. Банк, который будет выдавать продавцу деньги, называется банком-исполнителем. Это может быть на практике один и тот же банк.

По сути расчёт с аккредитивом не отличается от расчёта с банковской ячейкой ничем, кроме того, что в первом случае осуществляется безналичный расчет, а во втором – наличный.

Аккредитивы могут быть покрытыми и непокрытыми, отзывными и безотзывными. Чаще всего используются покрытые безотзывные аккредитивы. Именно его использование позволяет учитывать полноценно интересы и продавца, и покупателя недвижимости.

Это более дорогостоящая и длительная процедура сотрудничества при передаче денежных средств. Кроме того, банк обязательно возьмёт комиссию с продавца за обналичивание денежных средств.

Расчёт через нотариуса

Рассмотрим, как оформить передачу денежных средств через депозит у нотариуса. С 2015 года нотариусы получили возможность предоставления подобных услуг гражданам. При заключении договора купли-продажи через нотариуса, Вам могут быть предложен услуги по хранению денежных средств на его депозите.

Фактически это происходит так: на банковский счёт нотариуса от покупателя недвижимости до регистрации сделки поступают денежные средства, которые нотариус после регистрации сделки перечисляет на счёт продавца квартиры.

Стоит расчёт через депозит нотариуса всего 1500 рублей при условии заверения договора купли-продажи квартиры тем же нотариусом.

Когда нужна расписка?

Всем известно, что главный документ, подтверждающий передачу денежных средств между гражданами, — это расписка. Долг по расписке всегда возвращается, поскольку суды принимают решение в пользу обеспечения этого обязательства всегда.

Расписка – это документ, составленный в простой письменной форме, в котором сторона, получившая денежные средства, сообщает этот факт со всеми подробностями. В качестве подробностей обязательно должны быть отражены ФИО получателя средств, его паспортные данные, основания, по которым был получен тот или иной платёж, дата и подпись написавшего.

Как написать расписку о передаче денег за квартиру? И всегда ли ее нужно дополнительно оформлять?

Расписка необходима тогда, когда расчеты осуществляются не через банк. Участие банка в сделке всегда даёт возможность той или иной стороне соглашения получить выписку о денежном переводе, которая будет являться таким же достоверным документом, как и расписка.

Заверять расписку у нотариуса не нужно, достаточно лишь убедиться покупателю недвижимости, что бумага читаема. Если расчёт будет производиться в несколько отдельных платежей, на каждый из них нужно будет оформлять расписку.

При передаче средств через банковскую ячейку или аккредитив не нужно оформлять расписку. У покупателя в таких ситуациях итак будет достаточно доказательств того, что им были переданы денежные средства.

Передача денег на различных рынках недвижимости

Большое влияние на выбор способа передачи денег при покупке квартиры оказывает сам тип недвижимости. Рассмотрим самые распространённые способы расчётов на основании различных типов жилья:

Чтобы максимально обезопасить себя при покупке квартиры, нужно тщательно проверить продавца и все документы на недвижимость. Лучше неё обращаться к помощи посредников, поскольку так сделка обойдётся дороже, и будут иметь место риски мошенничества со стороны непроверенного посредника.

Для того, чтобы покупка или продажа квартиры не обернулась для сторон кошмаром и огромными убытками, нужно уделить особое внимание заключению договора купли-продажи и документальному фиксированию факта передачи денежных средств.

Существует несколько безопасных способов передачи денег от покупателя продавцу, минимизирующих риски потери денежных средств и нового жилья.

3 самых безопасных способа расчета при покупке недвижимости

Автор: юрист Дмитрий Лидов

*Чтобы получить бесплатную юридическую консультацию — Напишите свой вопрос в форме или Позвоните по бесплатному номеру 8(800) 500-27-29 доб 298

Если вы собрались покупать квартиру, дом, земельный участок или нежилую недвижимость возникает масса вопросов по расчетам по договору купли-продажи:

- Налично или безналично производить расчет?

- Когда передавать деньги? В какой момент?

- Как максимально обезопасить себя при покупке недвижимости и не потерять деньги?

Мы расскажем о трех самых лучших с точки зрения безопасности и проверенных практикой для покупателя вариантах расчета за недвижимость.

Способ №1: Оплата по договору купли-продажи после регистрации права собственности в Росреестре

До подписания договора, если нет уверенности в продавце, отдавать деньги не стоит. Почему? Да потому что продавец может:

- Потеряться с вашими деньгами и не дойти в офис МФЦ (Росреестр) для регистрации перехода права собственности,

- Заблокировать сделку сразу после подачи документов в МФЦ,

- После подачи документов может выяснится, что наложен запрет на регистрационные действия с недвижимостью или арест, или другие ограничения прав и обременения. Чтобы проверить наличие ограничений (обременений) – нужно заказать выписку из ЕГРН.

Исходя их вышесказанного, лучше произвести расчет с продавцом квартиры, земельного участка или любой другой недвижимости после регистрации перехода права собственности.

Как происходит расчет с продавцом после регистрации права собственности

- Условия о расчете нужно четко прописать в договоре. Чтобы все было максимально понятно.

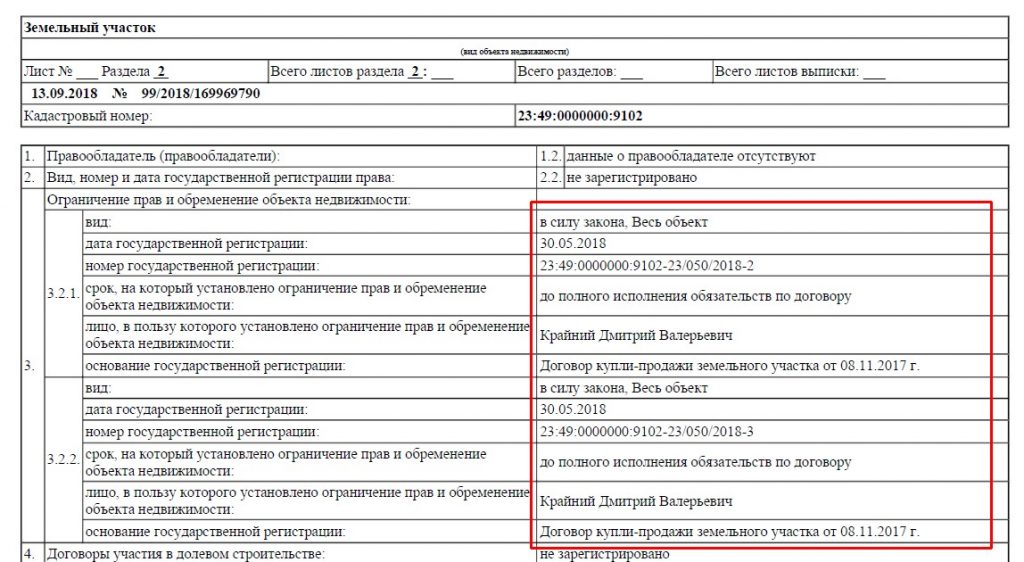

- После сдачи документов на государственную регистрацию право собственности будет зарегистрировано за покупателем, но с обременением в виде залога в пользу продавца (на основании п. 5 ст. 488 ГК РФ). Это обременение будет отражено в выписке из ЕГРН. Покупатель ничего не сможет сделать пока полностью не рассчитается.

Вот так выглядит обременение в виде залога в выписке из ЕГРН:

- Далее необходимо снять обременение, когда расчет произведен полностью. Для этого необходимо еще раз обратиться в регистрационную службу с заявлением о снятии обременения и доказательствами полного расчета (например, расписка).

Единственный минус расчета после регистрации недвижимости – это двойное посещение регистрационного органа.

Чтобы 2 раза не посещать Росреестр можно прописать в договоре особое условие.

Например, «Расчёт сторонами осуществляется в течение пяти рабочих дней с момента государственной регистрации перехода права собственности на отчуждаемое имущество к покупателю. При этом по соглашению сторон с момента такой регистрации и до полного завершения расчёта квартира не признается находящейся в залоге у продавца. Государственная регистрация залога в силу закона не производится.»

Способ №2: Аренда банковской ячейки

Аренда банковской ячейки – проверенный и надежный способ расчета по сделкам с недвижимостью.

Суть расчетов через банковскую ячейку заключается в следующем:

- В любом подходящем банке арендуется банковская ячейка.

- Покупатель закладывает в нее наличные денежные средства до подписания договора.

- Подписывается договор купли-продажи недвижимости и все документы сдаются на регистрацию.

- После регистрации права собственности продавец имеет право забрать деньги и получает доступ к ячейке без покупателя, если предъявит договор с отметкой о регистрации права собственности на нового владельца.

Минусы такого способа: продавцу нужно самостоятельно и очень внимательно проверять сумму и подлинность денежных купюр при закладке в банковскую ячейку. Можно попросить в банке счетную машинку и машинку для проверки подлинности купюр. Банк отвечает только за правильный порядок доступа к ячейке и сохранность ее содержимого, но не за подлинность и количество денег при закладке.

Способ №3: Аккредитив

Этот способ чем-то схож с предыдущим – банковской ячейкой.

Как работает аккредитив:

- Стороны сделки заключают договор с банком.

- Покупатель открывает счет вносит сумму безналично.

- Продавец после регистрации права собственности предоставляет в банк договор с отметкой Росреестра о регистрации.

- Банк проверяет документы и если все нормально – переводит деньги продавцу.

По нашему мнению, расчеты через аккредитив – наиболее безопасный способ при купле-продажи квартиры, земельного участка, нежилой и вообще любой недвижимости:

- Деньги и сумму проверяет банк,

- Расчёты безналичные,

- Продавец уверен, что получит деньги, покупатель — что вернет деньги, если сделка купли-продажи не состоится.

4 способа оплаты при продаже/покупке квартиры: безопасные и ненадежные

При купле-продаже квартиры для обеих сторон первоочередная задача — провести сделку без риска. Повысить надежность передачи денег поможет привлечение адвоката по гражданским делам. Опытный специалист проконтролирует соблюдение интересов и покупателя, и продавца. Если вы не можете или не хотите привлекать к сделке адвоката, свести риски при передаче денег во время покупки недвижимости можно и самостоятельно, выбрав надежный способ расчета.

Рассмотрим 4 варианта оплаты при приобретении жилья в порядке от наиболее надежных до самых рискованных:

- наличными через банковскую ячейку;

- с помощью аккредитива (условного денежного обязательства перед продавцом, выполнение которого покупатель поручает банку);

- безналичным расчетом (переводом на карту);

- купюрами из рук в руки.

Проанализируем суть этих способов расчета, разберем преимущества и недостатки каждого из них.

На заметку покупателю: совершая сделку с недвижимостью, подписывайте документы и передавайте средства продавцу только после тщательной проверки бумаг у нотариуса.

Способ 1: банковская ячейка/сейф/хранилище

Самый безопасный вид наличного расчета при купле-продаже недвижимости — передача денег через сейфовую ячейку. Это металлический бокс для материальных ценностей и бумаг, находящийся в депозитном хранилище банка под охраной. Суть способа: владелец квартиры, покупатель и представитель кредитной организации заключают договор, согласно которому деньги за проданную квартиру передаются через ячейку. В документе прописываются условия, сроки получения средств и доступа к ним.

| Видео (кликните для воспроизведения). |

После помещения денег в ячейку покупатель и продавец оформляют договор купли-продажи квартиры, регистрируют его в Росреестре. Затем бывший владелец жилья со своим экземпляром документа обращается в банк. Сотрудники кредитной организации, в которой лежат деньги, проверяют документы, и если все в порядке, дают ему доступ к ячейке. Ключ к ней хранится либо у приобретателя, либо в кредитной организации — по согласованию сторон.

Для проведения сделки банк предоставляет охраняемое помещение с машинкой для пересчета денег и детектором валют.

Плюсы использования сейфовых ячеек:

- Банк выступает гарантом выполнения обязательств каждой из сторон. Даже при срыве сделки средства останутся в сохранности.

- Отношения между покупателем и продавцом защищены гражданским законодательством, регламентирующим хранение материальных ценностей (ст. 922 ГК РФ).

- Деньги пересчитываются и проверяются на подлинность в присутствии сотрудника банка.

- Продавец не сможет завладеть средствами покупателя, не предъявив оригинал зарегистрированного договора о совершении сделки.

Минусы расчета через сейфовые ячейки:

- Не все банки предлагают населению аренду сейфовых ячеек. Поэтому перед назначением даты проведения сделки купли-продажи квартиры нужно выяснить, какие кредитные организации и на каких условиях предоставляют такую услугу.

- Аренда банковской ячейки будет стоить денег. Прописывайте в договоре с кредитной организацией и покупателем/продавцом, кто будет оплачивать эту услугу.

- Если у банка, в котором лежат деньги, отзовут лицензию, вернуть их получится, но разбирательства приведут к задержке и, возможно, срыву сделки.

Даже в случае банкротства кредитной организации деньги, находящиеся в ячейке, не пострадают — в полном объеме их можно будет передать на хранение любому альтернативному учреждению и провести сделку через него.

Способ 1.0: банковская ячейка с использованием векселей — повышенная безопасность

Для дополнительных гарантий надежности во время сделки купли-продажи квартиры деньги можно передать через банковскую ячейку с помощью векселей. Такой формат отношений между сторонами курируют риелтор/юрист и банковский служащий.

Суть способа

Участники сделки открывают счета до востребования (в рублях или иностранной валюте). Покупатель арендует сейфовую ячейку, прописывая в договоре с банком условия доступа к ней, вносит на свой счет средства и покупает на них вексель на продавца. Затем приобретатель в присутствии риелтора/юриста и продавца помещает ценную бумагу в ячейку. После регистрации права собственности на покупаемую квартиру стороны подписывают акт о передаче бывшему владельцу данной недвижимости ключа от сейфа. Затем продавец в присутствии покупателя и куратора сделки, предъявив документы о ее совершении и регистрации, достает ценную бумагу, погашает ее и в тот же день получает деньги на свой счет.

Вынуть вексель из ячейки покупатель и продавец могут вместе или поодиночке, но только в присутствии куратора сделки — юриста или риелтора.

Плюсы расчетов векселями через банковские ячейки:

- Надежность сделки гарантируется законодательством, банком и приглашенным куратором (риелтором или юристом).

- Расчеты можно разбивать на несколько сумм с любым количеством векселей.

- Обе стороны застрахованы от мошенничества с купюрами.

- Вексель имеет несколько уровней защиты — подделка практически невозможна.

- Обналичить ценную бумагу можно в любое удобное время.

Минусы использования векселей:

- Услуги юриста или риелтора, которые будут курировать сделку, как и аренда банковской ячейки, платные.

- Если вексель валютный, с клиента взимается 1 % налога при обналичивании в иностранных дензнаках. А если сумма, на которую оформлена ценная бумага, превышает 10 000 долларов, банк должен проинформировать об этом налоговую инспекцию.

В случае срыва сделки покупатель может забрать свои средства, погасив вексель, но только в присутствии представителя юридического отдела банка и с его письменного разрешения.

Способ 2: аккредитив

Использование аккредитивов — разновидность безналичного расчета. Это второй по надежности способ проведения финансовой части сделок с недвижимостью. Аккредитив (блокированный лицевой счет) — денежный документ-распоряжение от покупателя, согласно которому банк обязуется выплатить продавцу нужную сумму в безналичном формате. Средства при этом замораживаются на оговоренный срок. После подписания соглашения с банком продавец и покупатель оформляют и регистрируют договор о смене права собственности на приобретаемую квартиру.

Это альтернатива использованию сейфовой ячейки, вместо которой используется аккредитивный счет (его открывает покупатель). Продавец получает доступ к средствам, как и при предыдущем способе оплаты, только после предоставления документов о том, что право собственности на квартиру перешло приобретателю недвижимости. Полномочия по переводу денег передаются банку.

Плюсы расчетов через аккредитивы:

- Отношения сторон-участниц сделки регламентированы законодательством, дополнительная защита — гарантии банка.

- Покупатель не рискует остаться и без денег, и без жилья, как и в случае с расчетами через банковскую ячейку.

- Продавец получает причитающуюся ему сумму через несколько дней после регистрации договора купли-продажи квартиры.

Минусы использования аккредитивов:

- Использование аккредитива для расчета при сделках с жильем обойдется дороже, чем аренда сейфовой ячейки (кредитная организация берет комиссию за открытие счета, перевод средств и их обналичивание).

- Не все банки предоставляют возможность проводить операции с блокированными лицевыми счетами.

- Рассчитаться с продавцом через аккредитив получится только в рублях.

- Операции с блокированными лицевыми счетами непопулярны среди населения — оплата таким способом вызывает множество опасений.

Безналичный формат оплаты при работе с аккредитивом ограждает и продавца, и покупателя от махинаций, возможных в случае использования живых денег (не нужно пересчитывать и проверять банкноты на подлинность).

Способ 3: безналичный расчет

Безналичный расчет — перевод средств на карту, это менее безопасный способ для проведения сделок с недвижимостью, чем предыдущие описанные варианты. Сразу возникает вопрос, что сначала: оплата или переоформление права собственности на квартиру? Без нотариального сопровождения одна из сторон может остаться ни с чем: покупатель — отдать деньги и не получить жилье, а продавец — «подарить» квартиру, не получив вознаграждения.

Как покупателю советуют поступить юристы:

- оформить документы для регистрации сделки в Росреестре, в том числе и не подписанный договор о купле-продаже недвижимости;

- составить расписку о передаче денег, которая должна храниться у продавца;

- отправиться с пакетом бумаг в банк и в присутствии продавца перевести средства;

- получить от продавца подписанную расписку о получении денег;

- зарегистрировать в Росреестре договор купли-продажи квартиры.

При безналичном расчете не переводите деньги продавцу и не оформляйте право собственности на покупателя под честное слово, безопаснее всего — привлечь в качестве куратора сделки нотариуса.

Плюсы перевода на карту при сделках с недвижимостью:

- Деньги переводятся банком, что снижает вероятность мошенничества на этапе передачи средств.

- Счета продавца и покупателя могут быть оформлены как в одной кредитной организации, так и в разных (особенно актуально это преимущество для тех, кто приобретает жилье в другом городе).

- Если оба участника сделки пользуются услугами одного банка, это позволит сэкономить на комиссии и сократить время перевода средств.

Минусы переводов на карту:

- Груз рисков ложится в основном на покупателя — после оплаты квартиры могут возникнуть сложности с регистрацией права собственности. Вернуть свои деньги, если попадется нечестный продавец, можно будет только через суд.

- Часть суммы «съедят» проценты при переводе средств.

- При безналичной оплате расчет возможен только в национальной валюте.

Лайфхак: обезопасить себя покупатель может, запасшись еще одним экземпляром договора о купле-продаже квартиры. В случае проблем эта бумага (вместе с распиской о передаче денег) послужит основанием для обращения в суд, даже если ее регистрация по каким-либо причинам не будет оформлена.

Способ 4: оплата наличными из рук в руки

Это самый понятный, но и наиболее опасный вид расчета при заключении сделок с недвижимостью. Если проводить оплату до подписания договора о смене собственника квартиры, покупатель рискует остаться без денег и жилья. Если средства передавать после оформления этого документа, без вознаграждения и недвижимого имущества может остаться продавец.

Правильный порядок оплаты наличными

Расчет деньгами из рук в руки нужно проводить после подписания договора о купле-продаже жилья, но до его заверения нотариусом. В этом случае покупателю не удастся схитрить — без подписи юриста бумага не имеет силы, права на квартиру все еще будут принадлежать продавцу. После передачи средств документ заверяется у нотариуса — недвижимость официально переходит покупателю. Но здесь рискует приобретатель. Чтобы защитить свои права, приглашайте в свидетели сделки куратора — юриста или риелтора — и имейте при себе экземпляр договора с подписью продавца или берите с него расписку о получении денег.

Проверить купюры на подлинность можно в нотариальной конторе, в которой вы заверяете договор купли-продажи (в большинстве таких организаций есть детекторы банкнот).

Плюсы наличной оплаты:

- Расчет происходит здесь и сейчас.

- Проводить оплату можно в любой валюте.

- Никаких процентов и комиссий.

Популярная уловка мошенников при наличном расчете — замена пересчитанных настоящих денег на «фальшивки».

Минусы расчета деньгами из рук в руки:

- Высокая вероятность мошенничества с поддельными купюрами, особенно если сделка проводится не в национальной валюте.

- При самостоятельной проверке банкнот на подлинность нет гарантий исправности детектора купюр. А при поручении этой миссии банку одна из сторон несет дополнительные расходы.

- Если покупатель хранит средства на карте, сразу снять всю сумму, необходимую для сделки, будет проблематично из-за лимитов, выставляемых банками на вывод средств.

- Возможность ограбления покупателя во время пути на место встречи или ограбления продавца после проведения сделки.

- Вероятность обсчитаться.

Снизить риски при наличном расчете поможет передача денег в присутствии нотариуса, который на месте заверит расписку о получении средств.

Безопасность превыше всего

Покупая или продавая квартиру, пользуйтесь надежными способами расчета, не рискуйте. Выбор оплаты через банк поможет избежать стрессов и потери денег. Если вы планируете оформить сделку купли-продажи квартиры в Санкт-Петербурге и его окрестностях и ищете оптимальный вариант расчета, обращайтесь в наш отдел продаж — подскажем, посоветуем лучший в вашей ситуации способ оплаты. А если вы еще находитесь в поиске качественного комфортного жилья, наша база новостроек с удобной фильтрацией по категориям поможет найти квартиру по душе:

Тонкости покупки квартиры с обременением

Как безопасно купить жилье с неидеальной историей. Что может быть страшнее, чем залог, арест или обременение. На какие триггеры обратить внимание и как проверить объект самостоятельно и бесплатно.

4 способа продать ипотечную квартиру

Решившись на ответственный шаг приобретения квартиры в ипотеку, вы тщательно все продумали и просчитали возможности. Но жизнь непредсказуема и подчас заставляет резко перестраивать свои планы.

Как проходит передача денег при покупке квартиры?

— Расскажите о процессе передачи денег при купле-продаже квартиры.

Отвечает заместитель генерального директора управляющего агентства недвижимости «Агентство.net» Роман Писарев:

Взаиморасчет при купле-продаже недвижимости возможен несколькими способами. Например, расчет наличными при подписании договора купли-продажи используется редко, так как основан на доверии сторон друг другу. При этом когда продавец получил деньги, гарантии регистрации перехода права нет, поскольку после получения денег он может в любой момент отказаться от регистрации перехода права собственности. Конечно, покупатель в судебном порядке докажет свою правоту, но вот получить обратно деньги представляется очень сложным и длительным процессом.

Самый популярный способ расчет с помощью банковского сейфа (ячейки). При таком способе каждая из сторон максимально защищает свои интересы. Покупатель и продавец совместно закладывают денежные средства по сделке в ячейку банка, при этом у каждой стороны есть свои условия доступа. Так, продавец не сможет получить деньги, пока не зарегистрируется переход права собственности по договору купли-продажи. Если регистрация права собственности на покупателя не произошла по каким-либо причинам, покупатель вправе забрать свои денежные средства. Таким образом каждый остается при своем.

Есть еще один способ: аккредитив. Это банковский счет, открываемый под конкретную сделку, доступ к которому блокируется до выполнения определенных условий. Такая схема похожа на расчет через банковский сейф, только деньги кладутся на расчетный счет до выполнения условий договора. Аккредитив дороже, чем банковский сейф и сложнее в оформлении, поэтому пользуется меньшей популярностью.

Кроме того, не стоит забывать следующее: если в сделке купли-продажи в качестве продавца участвует юридическое лицо, расчет происходит по безналичной форме оплаты.

Отвечает руководитель отдела департамента вторичной недвижимости отделения «Савеловское» компании «НДВ-Недвижимость» Александр Мурашов:

Вопрос взаиморасчетов по купле-продаже квартиры едва ли не самый важный вопрос для продавца и покупателя. От правильной организации этого процесса зависит безопасность обоих участников сделки. Взаиморасчеты могут быть осуществлены двумя способами. Первый это расчеты с использованием индивидуальных банковских ячеек. Второй при помощи открытия покупателем аккредитива. Оба варианта по своей сути одинаковы, только в одном случае идет передача наличных денег, а в другом осуществляется безналичный перевод на банковский счет продавцу.

Оба способа хороши тем, что они надежно защищают обе стороны сделки. В обоих случаях доступ к деньгам за проданную квартиру у продавца появляется при условии, что переход прав зарегистрирован в Росреестре на имя покупателя. Только таким образом продавец получает деньги, предъявив договор купли-продажи с отметкой о регистрации перехода права на имя покупателя.

Если предположить, что по каким-то причинам регистрация перехода права не произошла (то есть сделка не состоялась), по истечении определенного, согласованного заранее срока покупатель получает свои деньги обратно (как в случае с ячейками, так и при аккредитивной форме расчетов). Получается, что продавец не продал квартиру, а покупатель не потерял деньги.

Отвечает юрист практики «Недвижимость» юридической фирмы Legal Studio Павел Балюк:

Большинство сделок купли-продажи квартир осуществляется с использованием банковских ячеек. Данный способ расчетов подразумевает, что покупатель заключил с банком договор аренды банковской ячейки, куда закладывается денежная сумма с условием, что продавец вправе получить ее только при предоставлении определенного пакета документов. Это может быть зарегистрированный договор купли-продажи квартиры с отметкой регистрирующего органа или выписка из ЕГРП, где собственником квартиры значился бы покупатель. Также с 01.01.2015 года стало доступно использование депозитного счета нотариуса. Данный способ подразумевает, что осуществление сделки будет совершено в нотариальной форме, а денежные средства покупателем будут перечислены на депозитный счет нотариуса. При этом подача документов на государственную регистрацию будет также возложена на нотариуса, а денежные средства будут переданы продавцу только после получения нотариусом информации о регистрации права собственности на покупателя.

Отвечает маркетолог-аналитик ЗАО «БФА-Девелопмент» Екатерина Беляева:

Существует несколько вариантов передачи наличных средств в сделке купли-продажи квартиры. Первый вариант является удобным и выгодным для продавца, однако рискованным для покупателя. Тем не менее, этот способ используется довольно часто. Деньги передаются продавцу после составления и подписания договора, но до момента подачи документов на государственную регистрацию. При этом к договору составляется акт или расписка о том, что необходимая сумма передана в полном объеме, и претензий к покупателю продавец не имеет. Для того чтобы уменьшить риски покупателя, данную сделку лучше проводить за один день, а следующим шагом избрать посещение Росреестра с передачей всех документов на переоформление.

Во втором случае деньги по взаимной договоренности передаются в том помещении, где проходит сделка по переоформлению прав собственности. Однако в данной ситуации рискует продавец, поскольку здесь отсутствует возможность пересчета и проверки полученных средств.

Третий вариант предполагает расчеты между сторонами с использованием банковской ячейки и особенно часто применяется риэлторами при сопровождении сделок. При таком способе подписывается трехсторонний договор между продавцом, покупателем и банком, предоставляющим услугу. Деньги после тщательной банковской проверки закладываются в депозитарную ячейку и отдаются продавцу только в случае предъявления документа, прописанного ранее в договоре (этот договор удостоверяет факт продажи и переоформления права собственности на покупателя) и подтверждающего право на открытие ячейки и владение наличными средствами в ней.

Четвертый вариант передачи денег безналичный. Если вы решили пойти по этом пути, помните: ряд финансовых организаций берет процент от суммы перевода. Данный процент может быть довольно значительным при условии, что счета покупателя и продавца находятся в разных банках.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Передача денег за квартиру — ответственный момент

Передача денег за квартиру ответственный момент и эту процедуру необходимо провести грамотно, чтобы деньги не потерять. В этой статье вы получите полную информацию о безопасных способах расчета.

Содержание статьи подробное:

Передача денег за квартиру

Передача денег за квартиру обязательно оформляется письменно!

При любой форме расчета Продавец должен выдать покупателю расписку в получении денег. Расписка не удостоверяется нотариусом, но может быть удостоверена двумя свидетелями получения денег Продавцом.

Деньги должны быть переданы непосредственно в руки (на банковский счет) продавцу или его доверенному лицу с полномочиями получения расчета, удостоверенными нотариусом!

Какие документы необходимо составить

- Денежные средства передаются только на основании Договора или Соглашения, составленных в письменной форме. Ни каких устных договоренностей! Подробнее

- Получение денежных средств Продавцом подтверждается Распиской. Как ее правильно составить читайте

Момент передачи денег

- Момент передачи денег должен быть прописан в Договоре или Соглашении в разделе «Порядок расчетов» и может быть сформулирован : «при подписании договорасоглашения или иные сроки и обстоятельства».

Способы передачи денег

- Наличными: в руки Продавцу или в банковскую ячейку, в защищенном подписями пакете.

- Безналичным путем: переводом на счет Продавца или Аккредитив, с условием получения( например после предъявления договора купли-продажи с отметкой о переводе права собственности на Покупателя).

- С использованием банковских ценных бумаг на предъявителя.

- С использованием депозита нотариуса. Услуга платная. Тарифы уточните у нотариуса

Расчет ипотечными средствами

- Расчет осуществляется на условиях банка:

- либо поле предъявления Покупателем Свидетельства о регистрации права и страхового полиса на квартиру

- либо после предъявления Расписки от Росреестра в приеме документов на регистрацию. В этом случае некоторые банки требуют оплату(комиссию) за выдачу денег на этих условиях.

Расчет средствами Материнского (семейного) капитала

- Происходит в случае соответствия жилого помещения требованиям Пенсионного фонда.

- Заявление о перечислении рассматривается в течении 30 дней

- Перечисление осуществляется сразу на счет Покупателя, указанный в Договоре купли-продажи, в течении следующих 10 рабочих дней.

Какие методы применять лучше?

- При внесении Задатка или Аванса, если это небольшие суммы, как правило используется расчет наличными, передача денег в руки Продавца/ Продавцов. При этом очень важно правильно составить Расписку

- При окончательном расчете по Договору купли-продажи Вы должны иметь ввиду следующие обстоятельства:

- Договор купли-продажи вступает в законную силу при подписании, за исключением сделок > > >

- Продавец может отозвать заявление о переводе права из Росреестра или приостановить регистрацию сделки. Подробнее > > >

Поэтому в каждой сделке вопрос о передаче денег является очень индивидуальным и зависит от многих обстоятельств.

Успех сделки обеспечивается:

- обоюдным обдуманным желанием совершить куплю-продажу

- правильно оформленными документами вашей сделки, подробнее > > >

- правильно оформленными документами предыдущей и последующих сделок, если Покупатель сначала продает свою старую квартиру, а Продавец — покупает новую. Такие сделки более сложные.

Безопасный способ расчет

Очень удобным способом передачи окончательной крупной суммы является — аккредитив.

Открытие такого счета в банке стоит денег от 2000.0 (Сбербанк , программа «Безопасная сделка», ВТБ запустил пилотный проект «Безопасная сделка», у банка «Абсолют» есть подобная услуга . Зато и Продавец и Покупатель будут спокойны за свои деньги.

- При подписании Договора купли-продажи, Продавец переводит денежные средства на аккредитивный счет Продавца

- Забрать деньги Продавец сможет только по предъявлению Договора купли-продажи, полученного из Росреестра, с отметкой о переводе права собственности на Покупателя

- При этом присутствие Покупателя в банке не нужно.

- Все особенности и условия размещения денег на аккредитивный счет и возможности отзыва уточните у специалиста банка.

Передача денег по доверенности

Конечно доверенное лицо покупателя может произвести полный расчет за недвижимость, но стоит учесть один очень важный момент!

Если в доверенности это полномочие не прописано, а в расписке от продавца будет фигурировать доверенное лицо покупателя — налоговая служба откажет в предоставлении налогового вычета, полагающегося при покупке жилья. А это 260000 рублей.

Прочтите дополнительную статью: Расписка для налоговой

Принять деньги за недвижимость доверенное лицо продавца может исключительно в том случае, когда такие полномочия прописаны в доверенности.

Какими документами подтверждается оплата за квартиру посмотрите в видео уроке.

Всегда рада разъяснить. Автор

Разъяснение других сложных моментов

Передача денег за квартиру — ответственный момент : 7 комментариев

Добрый вечер. В какой момент сделки и каким образом передается покупателю расписка о получении денежных средств продавцом? Мне (продавцу)предложили заложить расписку в банковскую ячейку, вместе с деньгами, это правильно?

Ответ для Ирины Владимировны.

Расписка готовиться заранее и обменивается на деньги. Зачем ее закладывать в ячейку?

Есть решение суда где написано, что расписка была в договоре и собсвенноручная, т.е их было две и покупатель заплатил два раза. Суд решил вернуть вторую сумму покупателю. Также суд решил, что для расписки не важно от руки или в договоре ее прописывать. Не понятно

А где можно прочитать, о том чтотрасписка олжна быть собственноручной? И если акт приема передачи по договоренности сторон не составляется?

Здравствуйте, а можно ли прописатьтв договоре, что все расчеты стороны произвели в полном обьеме до подписания договора и финансовых и имущ. Притензий к друг дру не имеют. При этом отдедьно расписку не брать?

Отвеет для Дениса.

Можно и так прописать и в Акте приема-передачи это продублировать, но финансовым документом, подтверждающим факт получения денег продавцом является только собственноручная расписка продавца.

Добавить комментарий Отменить ответ

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Приветствие автора материалов сайта

Рада приветствовать вас на моем авторском сайте «Сделки с недвижимостью в России».

Меня зовут Слободчикова Ольга Дмитриевна. Я с 2006 года занимаюсь сопровождением сложных и очень сложных сделок с недвижимостью и рада поделиться с вами своим опытом и знаниями.

Я курировала более 1000 сделок, в 250 из которых, я прошла с клиентом весь путь до регистрации права собственности «рука об руку».

Ни одна из моих сделок не была оспорена.

Только в одной сделке мой клиент потерял задаток, только потому что сам отложил покупку на более дальний срок по семейным обстоятельствам. Но конечно был предупрежден мной о невозвратности задатка, до момента подписания соглашения и передачи денег.

На этом сайте размещено 335 моих статей, из которых вы найдете ответы на ключевые вопросы о сделках с недвижимостью и регистрации права собственности в соответствии с последними изменениями в законах и процедурах.

Все мои рекомендации по оформлению выверены опытом успешных сделок и направлены на предотвращение ошибок и финансовых потерь. Следуйте «шаг в шаг».

Материалы сайта соответствуют требованиям ФЗ-218 «О государственной регистрации недвижимости» с изменениями от 02.08.2019 года.

Сайт работает с августа 2015 года.

Его уже посетили более 3 780 000 человек, каждый из которых получил самую свежую информацию о правильном оформлении сделки с недвижимым имуществом, и почти половина посетителей вернулись на сайт несколько раз. Это очень высокая оценка моей работы.

Спасибо.

Материалы этих проектов многократно проверены на опыте и могут служить вам надежным источником актуальной информации, а так же практическими пособиями при самостоятельном документальном оформлении сделки.

Обязательно перейдите на главную страницу сайта — там важные статьи с последними изменениями.

| Видео (кликните для воспроизведения). |

Всем желаю удачной сделки. Получите проверенные знания и не сомневайтесь в своих силах.

Источники

Варламов А. А., Севостьянов А. В. Земельный кадастр. В 6 томах. Том 5. Оценка земли и иной недвижимости; КолосС — Москва, 2008. — 265 c.

Пикалов И. А. Уголовное право. Особенная часть; Эксмо — Москва, 2011. — 560 c.

Научные воззрения профессоров Пионтковских (отца и сына) и современная уголовно-правовая политика. — М.: Статут, 2014. — 432 c.- Евецкий, А.А. О юридических лицах / А.А. Евецкий. — М.: ООО PDF паблик, 2009. — 879 c.

- Темнов, Е. И. Теория государства и права / Е.И. Темнов. — М.: КноРус медиа, 2014. — 589 c.

Позвольте представиться. Мое имя Петр. Я уже более 20 лет занимаюсь юриспруденцией. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу научить всех посетителей сайта решать сложные и не очень задачи.

Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима ОБЯЗАТЕЛЬНАЯ консультация с профессионалами.