Содержание

Дебетовая овердрафтная карта: что это значит

Многим гражданам, которые обращаются в финансовые учреждения для оформления карты, его специалисты задают вопрос о том, какой продукт оформить, дебетовый или овердрафтный. Не все клиенты понимают различие карт и нюансы их использования. Несмотря на внешнюю функциональную схожесть, продукты отличаются небольшими нюансами. Пользователи дебетовой карты могут рассчитывать только на собственные средства. Владельцам овердрафтного пластика предоставляется дополнительная финансовая поддержка. В каких ситуациях она актуальна, а в каких может стать причиной неприятностей?

Финансовые учреждения выпускают карточные продукты дебетового и кредитного типа. Дебетовая карта привязана к расчетному счету. Использование средств с нее возможно в пределах допустимой суммы. Для оформления продукта достаточно предоставления в банк российского паспорта, а ее активация проводится после поступления средств на карточный счет. Дебетовый функционал широко используется работодателями в зарплатном проекте для упрощения процедуры выплаты заработной платы. Он также применяется для выплаты пенсий и социальных пособий для обеспечения безналичного расчета между государством и получателем.

Кредитный продукт оформляется в банковском отделении при условии подтверждения претендентом своих финансовых возможностей, соответствующих выделяемому займу. Условия его предоставления различаются процентными ставками и длительностью льготного периода.

В овердрафтовой карте совмещаются возможности двух карт. Опция подключается к дебетовой карте, однако она может быть активирована и на кредитном продукте. Деньги по овердрафту становятся доступными только при полном использовании собственных средств. Они списываются в первую очередь при оплате, а в случае, если их количество недостаточно, то система открывает доступ к заемным деньгам, предоставляемым на непродолжительный временной период, обычно не превышающий 50 дней.

Овердрафтная карта. Что это значит?

Овердрафтовая карта незаменима в ситуациях, когда на покупку не хватает денежных средств.

Продукт предоставляется по нескольким программам, отличающимся выделенным лимитом, сроком его предоставления и применяемыми к заемной сумме процентными ставками. В средствах массовой информации актуальна реклама продукта, поскольку многие люди не понимают ее сущности и считают ее идентичной кредитной карте.

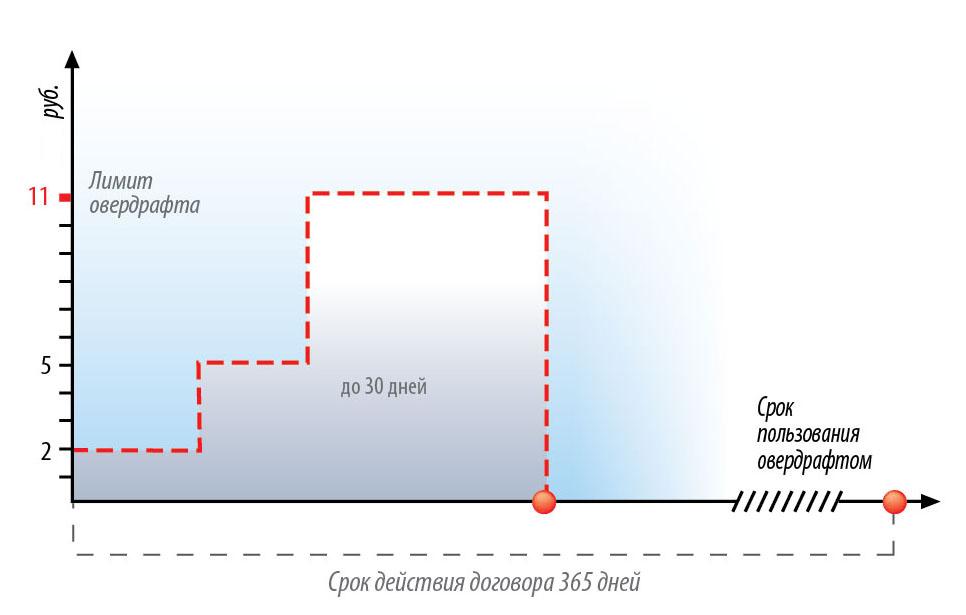

Сумма денежных средств, которую можно снимать с дебетовой карты по овердрафту, регламентирована банком. Он устанавливает допустимый лимит, который может быть удвоен через полгода использования продукта при условии добросовестного выполнения своих обязательств.

Подключение услуги чаще всего проводится автоматически при оформлении дебетовой карты. Для ее получения, клиент подписывает с банком договор об обслуживании, в котором предусмотрен раздел подключения дополнительной опции. В нем отображено право потенциального владельца продукта снимать с него кредитные средства в ограниченном лимитом количестве. Немногие клиенты понимают, что их подключают таким способом к овердрафту и не понимают последствия такой процедуры.

Списание банковских средств проводится в автоматическом режиме. Владелец карты может узнать о транзакции в случае подключения услуги СМС-информирования, через интернет-банкинг или в кассе банковского учреждения. Согласно порядку обслуживания, за несколько дней до контрольной даты платежа, банк уведомляет клиента о необходимости внесения средств до окончания периода использования денег. Если владелец банковского продукта по какой-либо причине не погасил в установленный регламентом срок задолженность, то к нему будет применена штрафная санкция, а за каждый просроченный день будет начислена пеня.

История овердрафта

Услуга овердрафта изначально была предназначена для юридических лиц. Субъекты предпринимательской деятельности имели возможность оплатить обязательства перед контрагентами за счет средств банковского учреждения. Сформировавшийся долг погашался в момент поступления денег на расчетный счет заемщика. Часть личных средств списывались в фонд задолженности, а оставшаяся часть оставалась на балансе.

Банки увидели в популярной для компании опции возможность дополнительного заработка и расширили свои предложения за счет оказания подобных услуг физическим лицам. Схема предоставления денег, их использования и возврата не была изменена и осталась идентична ранее применяемой к юридическим лицам. Для обоих типов клиентов заемные деньги доступны только при полном использовании собственных средств, которых недостаточно для осуществления платежа в полном объеме.

Стандартный овердрафт

Стандартный овердрафт устанавливается в пределах лимита, предусмотренного основным договором обслуживания дебетовой карты.

Он предназначен для оплаты расходов и исполнения платежных поручений. Опция предоставляется трудоустроенным физическим лицам, работающим на последнем месте работы не менее одного года при условии, что они пользуются услугами финансового заведения не более шести месяцев. При проверке претендента на подключение овердрафта, проводится соотношение его параметров с требованиями банковского учреждения. У клиента не должно быть задолженностей по счету, к которому планируется подключение опции. Его финансовые поступления должны быть ежемесячными и регулярными.

Величина лимита стандартного овердрафта соответствует половине месячного кредитового оборота по расчетному счету претендента. Параметр определяется по трем последним поступлениям на счет. Кредитные средства в расчете не учитываются. Процентная ставка по такому продукту соответствует до 20 годовых процентов.

Одной из разновидности такого продукта является зарплатный овердрафт. Он подключается к зарплатной карточке. Перерасход по ней можно использовать для любых нужд, а процент применяется не ко всей выделенной сумме, а только к той ее части, которая потрачена.

Недостатком такого способа кредитования является предоставление в пользование небольшой суммы, величина которой обычно не превышает размера двухмесячной заработной платы. Деньги необходимо вернуть в ближайшее время, которое обычно ограничено тремя месяцами. Их лучше обналичивать в банкомате финансового учреждения, которое выпустило карту, поскольку такое решение снизит расходы человека на комиссионные отчисления.

Дебетовая карта с овердрафтом позволяет использовать наличные и безналичные средства для проведения финансовых операций в любое время суток. При добросовестном выполнении обязательств по карте, лимит может быть увеличен. Для него характерна возобновляемость после полного погашения займа.

Технический овердрафт

Для дебетовых карт, для которых не установлен кредитный лимит, актуально применение технического овердрафта.

Опция подключается без проведения предварительного анализа финансового положения клиента. Причиной ее активации являются особенности карточной платежной системы. Технический овердрафт характерен при ошибках транзакции, когда проводится двойное списание или зачисление средств, при валютных операциях или при применении к транзакции нескольких типов комиссии, которые ввиду технических особенностей процессинговой системы удерживаются не одновременно.

Владелец карты может не знать о применении к ней такой опции, поэтому, чтобы избежать неприятностей, связанных с финансовыми потерями рекомендуется постоянно мониторить состояние счета, никогда не обнулять карточку, и не совершать повторных транзакций в случае, если первая операция ошибочна, а количество денег на карте ограничено. Проценты по такой услуге достигают до 50 процентов годовых, поэтому небольшая задолженность может увеличиться в разы с учетом применения процентов, пени и штрафов.

Чем дебетовая карта отличается от овердрафтной

Дебетовая карта не является кредитным продуктом, а ее владелец может не переживать о переплате процентов за пользование излишне потраченных средств. Она может иметь овердрафтный статус, который позволяет ее владельцу использовать деньги в количестве, превышающем собственный баланс. Опция схожа с предоставленным кредитным лимитом, однако проценты по ней за пользование кредитными средствами намного выше.

По функциональности и общим характеристикам овердрафтная карта схожа с кредитной, а не с дебетовой, однако подключение опции стандартного типа производится именно к дебетовой карте. При ее применении в таком ракурсе стоит отметить преимущества кредитного пластикового продукта.

Разбираясь, что такое овердрафт по карте, следует отметить, что опция всегда означает перерасход собственных средств. Она активируется только при полном использовании личных денег и обнулении баланса, что является основанием для выделения дополнительного финансирования.

Что будет, если не оплатить за пользование овердрафтом?

Причинами неоплаты овердрафтной задолженности является невладение информацией клиентом об активации опции или его личная недобросовестность по отношению к выполнению своих обязательств.

В любой ситуации владельцу карты будут начислены не только проценты за пользование банковскими средствами, но и пеня за просрочку и штрафные санкции. Все меры финансового взыскания идентичны с издержками, применяемыми к стандартному кредитному продукту, однако их величина намного превышает характерные для него значения.

Проценты по краткосрочному кредиту исчисляются не за год, а по месяцам. Некоторые банки установили даже ежедневную ставку. Начисления по неразрешенному овердрафту может достигать 50 процентов годовых, поэтому основной задачей клиента пластикового продукта является контроль своего счета и оперативное решение задач по погашению сформировавшейся задолженности.

Оплата долга проводится в автоматическом режиме в момент пополнения банковской карты. Погашение задолженности проводится в несколько этапов, установленных банков в соответствии со своими интересами:

- оплата неустойки;

- взимание штрафа;

- погашение процентов;

- списание платы за пользование краткосрочным кредитом;

- возврат тела займа.

Подключить или оформить?

В банковских учреждениях овердрафт часто подключают к стандартной дебетовой карте, превращая ее в овердрафтную. По этой причине многие банковские клиенты не видят различия между двух продуктов, поскольку они функционируют совместно.

В финансовых организациях часто разделяют оба продукта. В таких ситуациях к дебетовому функционалу подключить овердрафт технически невозможно.

В дебетовых картах часто предусмотрен овердрафт, однако активировать его можно только по инициативе владельца продукта.

Банки, в которых допустима возможность подключения опции, не вправе принять такое решение без получения согласия клиента. Для этого в общий договор банковского обслуживания включается раздел, регламентирующий порядок взаиморасчетов по овердрафту. Поставленная подпись в договоре подтверждает согласие пользователя банковского продукта о подключение услуги.

Технический овердрафт по карте

Современные дебетовые карты — это не только инструмент для безналичных операций. Это также всевозможные выгоды, в том числе получение скидок в магазинах, на АЗС и в других организациях-партнерах банка, выдавшего карту, возможность накопления бонусов и другие. Одно из дополнительных преимуществ — получение «автоматического» кредита в случае нехватки личных денег на счете. Наш сервис рекомендует дебетовые карты только ведущих банков страны — Тинькофф банка, Альфа-Банка, ЮниКредит Банка, Промсвязьбанка. Выбирайте оптимальный вариант и подавайте заявку на сайте выбранного эмитента.

| Процент на остаток: | Кэш бэк |

| 7% | 3% |

| Обслуживание / месяц: | PayPass: |

| от 0 ₽ | Есть |

Карта Тинькофф Банк

| Процент на остаток | Кэш бэк |

| до 8% | 1-30% |

| Обслуживание / месяц: | PayPass |

| 0 — 99 ₽ | Есть |

Что такое технический овердрафт по карте

Некоторые дебетовые карты могут иметь опцию овердрафта, которая предусматривает автоматическое предоставление кредитных средств (разумеется, под определенный процент), если собственных средств для какого-либо приобретения недостаточно.

Примеры технического овердрафта по карте

Например, вы приобретаете в магазине товар, стоимость которого составляет 6000 рублей. Но у вас на счете только 5000 рублей. При расчете картой списывается 5000 руб. ваших личных средств и 1000 руб. кредитных — овердрафт составляет 1000 рублей. Если на момент внесения платы за обслуживания карты на чету будет нулевая сумма, также спишутся кредитные средства. Соответственно, погашение долга осуществляется автоматически при пополнении карты.

Если вы не хотите пользоваться такой услугой, можно указать свои пожелания в заявлении при оформлении карты или в любой другой момент, позвонив в банк или посетив его отделение.

Овердрафт по дебетовой карте

Овердрафт

– прекрасная возможность делать покупки в любой момент, не дожидаясь очередной зарплаты. Но чтобы не запутаться и не погрязнуть в долгах, клиент должен периодически отслеживать состояние счета.

Что такое овердрафт по карте

Овердрафт – услуга, которая позволяет клиенту снимать с дебетовой карты большую сумму, чем на ней имеется. Баланс счета может быть положительным (личные средства) и отрицательным (произошло снятие заемного капитала).

От чего зависит размер овердрафта

При утверждении лимита овердрафта учитывается среднемесячный доход клиента. Чаще всего банки предоставляют заем в диапазоне 20–50% от «чистого» дохода заемщика (иногда даже до 80%).

Ежемесячно размер лимита пересчитывается в зависимости от изменения объемов зачислений. При росте оборотов сумма доступного овердрафта также растет, при снижении – падает.

Как узнать объем доступного овердрафта

Чтобы узнать, какая сумма овердрафта уже использована, клиент может воспользоваться такими способами:

- выбрать в банкомате операцию «Запрос баланса»;

- распечатать чек при снятии денег;

- уточнить информацию в кассе отделения или у сотрудника банка;

- подключиться к интернет-банкингу;

- оформить смс-информирование о размере задолженности;

- обратиться по телефону «горячей линии».

Только учтите, что в чеке в графе «Доступные средства» может быть указана общая сумма (собственные деньги плюс доступный баланс по овердрафту). Уточните у сотрудника банка, как правильно расшифровывать информацию в данном платежном документе.

Что такое технический овердрафт по дебетовой карте

Не каждая дебетовая карточка предусматривает наличие овердрафта. Некоторые типы карт позволяют клиенту пользоваться лишь собственными средствами. Технический овердрафт – это списание средств «в минус» по карте, которая не предусматривает наличие кредитных средств. Он может возникнуть в таких случаях:

- снятие денег в стороннем банкомате;

- конвертация валют;

- списание денег без авторизации остатка на счете (например, за телефонные переговоры);

- списание комиссии за обслуживание карты, за смс-уведомления;

- автоматическое списание средств по решению суда без анализа баланса карты.

Что лучше: кредитка или овердрафт по карте банка

- По кредитной карте заемщик самостоятельно выбирает момент погашения долга. В случае с овердрафтом списание денег на счет погашения задолженности происходит автоматически при поступлении средств на счет.

- По кредитной карточке допускается льготный период кредитования, в течение которого клиент может бесплатно пользоваться средствами. Овердрафт в большинстве случаев данную функцию не предусматривает.

- Платежный период по овердрафту обычно не превышает 30–50 дней (иногда полгода). По кредитке можно оплачивать минимальный взнос и растягивать закрытие задолженности сколь угодно долго.

На первый взгляд, кредитная карточка выгоднее овердрафта. Но последний намного быстрее оформляется при наличии минимального пакета документов. Иногда данная функция подключается автоматически при получении карты.

Что такое технический овердрафт по карте

Овердрафт на пластиковой карте приравнивается к кредитному продукту, у которого установлен денежный лимит. Клиенты банка часто не желают пользоваться такой услугой, поэтому оформляют дебетовые карты. К такой категории банковских продуктов относятся также зарплатные, пенсионные и социальные карты. Несмотря на отсутствие кредитного лимита, владельцы пластика часто сталкиваются с кредитной задолженностью, причина которых может быть им неясна. Почему она образуется, какие последствия могут ожидать банковского клиента и как их устранить?

Что такое технический овердрафт по карте

Различают предусмотренный и непредусмотренный овердрафт. Предусмотренная опция прописана в договоре на обслуживании банковского продукта. Она предусматривает подключение к дебетовой карте кредитного лимита, которым можно воспользоваться только после окончания собственных средств. Займ выдается под заранее оговоренный процент на определенный временной период. Для него характерен восстанавливаемый статус после его полного погашения.

Непредусмотренный овердрафт характерен для ситуаций, когда в договоре на обслуживание банковского продукта указано, что клиент имеет право совершения операций только в пределах суммы, находящейся на его карте. Превышение расходов может стать основанием для банковского учреждения для требования от своего клиента не только суммы сформировавшейся задолженности, но и начисленных на нее процентов.

Для многих пользователей пластиковых карт не понятен технический овердрафт. Что это за опция, и какие ее последствия? Простыми словами, она выражена в превышении расходов по платежам доступного остатка на карте. Величина излишне потраченных средств формирует задолженность, имеющую статус несанкционированной.

Образовавшийся долг приравнивается к выдаче банком кредита на сумму, соответствующую величине перерасхода по карте. Клиент приобретает статус заемщика, и к нему предъявляются соответствующие требования, сформированные образовавшимися финансовыми обязательствами.

Принцип образования технического овердрафта становится понятен на практических примерах. Они позволят избежать подобных ситуаций и не допустить несанкционированной процедуры.

Владелец дебетовой карты знает, что на ней 1000 рублей. Для их снятия он прибегает к услугам банкомата, не являющегося оборудованием банка, выпустившего пластиковый продукт. При запросе на снятие суммы, находящейся на балансе, высвечивается сообщение о том, что на счету недостаточно средств. Человек снижает сумму к выдаче до 990 рублей. За проведение операции обналичивания с него удерживается 1 процент от суммы снятия, что соответствует 9,90 рублей.

Она относится к категории комиссии банка, с банкомата которого произошло снятие. Однако, по условиям договора обслуживания клиента с финансовой организацией, выпустившей карту, снятие денег через чужой банкомат подразумевает удержание дополнительной комиссии в два процента от суммы снятия, но не менее 20 рублей. При совершении транзакции банк, являющийся владельцем банкомата, контролирует только те финансовые операции, которые проводятся моментально во время снятия денег. Он сразу же удерживает свою комиссию и не заботится о том, что на карте нет средства для списания дополнительной комиссии другим банком, интерес к которой у него отсутствует. Поскольку денег на карте больше нет, то на счету образуется минусовой остаток, соответствующий -19,90 рублей.

На карточном счету человека находится 100 рублей. В магазине он рассчитывает оплатить покупку на сумму 90 рублей. В процессе проведения транзакции произошел сбой в системе, в результате чего терминал уведомил кассира об ошибке. Вторая попытка оплаты прошла успешно, а после ее завершения было проведено повторное снятие денег по первой транзакции. Покупатель может вернуть ошибочно снятые деньги только после оформления и подачи заявления в банк о спорной транзакции. Неправильно снятая в магазине сумма будет возвращена на карточный счет, однако во время разбирательств на счету остается отрицательный баланс, а по карте будут начислены проценты, которые не будут компенсированы ее владельцу.

Технический овердрафт по дебетовой карте связан с особенностями платежных систем.

| Видео (кликните для воспроизведения). |

Для транзакций, совершаемых в режиме офлайн, характерна проводка средств без подтверждения банком статуса покупки. Причиной этого может стать продажи товара владельцу банковского продукта при недостаточном на нем количестве средств.

При осуществлении подряд нескольких платежных операций, на момент проведения последней транзакции, предыдущие могут иметь неподтвержденный статус. Он свидетельствует об отсутствии списания с карточного баланса суммы. Впоследствии, после обработки всех операций, при нахождении на карте ограниченного количества средств, может возникнуть их перерасход.

На валютные операции оказывают влияние курсовые изменения при обмене денежных единиц, являющихся национальной валютой различных государств. Если предварительный расчет операции проводится по текущему курсу, а ее реализация осуществляется в соответствии с изменившимися параметрами, то при проведении перерасчетов на карте может возникнуть технический овердрафт.

Осуществление финансовой операции с помощью банковской карты часто сопровождается комиссионными отчислениями за оказанные услуги. Они могут быть сформированными по нескольким статьям. В момент осуществления транзакции часто учитываются не все виды комиссии. Их списание проводится спустя некоторое время после передачи банку информации о факте происшедшей транзакции, услуги за совершение которой должны быть оплачены клиентом. Финансовая операция является причиной превышения остатка по карте.

Двойное списание одной и той же суммы может быть проведено ввиду ошибок в автоматизированной системе. При ограниченном количестве денежных средств на карте, на ней сразу же произойдет перерасход. Ее владелец может узнать о применении к банковскому продукту несанкционированного овердрафта не сразу, что характерно для лиц, которые не активировали услуги информирования о транзакциях по СМС. В такой ситуации на излишне потраченные деньги будут начислены штрафные санкции, а клиент банка может так и не узнать причину события.

При двойном зачислении денег на карту ввиду сбоя в системе, клиент может потратить денежные средства, не отнесенные к категории личных. При обнаружении банком ошибки, будет проведена обратная транзакция по возврату средств. На счету клиента в такой ситуации будет минусовой баланс.

Можно ли оспорить

При оформлении договора о сотрудничестве с банковской организацией, в него обычно включается раздел, в котором предусмотрена возможность возникновения технического овердрафта. Он также содержится в правилах пользования банковскими картами. Если владелец пластикового продукта при его оформлении не подписывал документы, в которых регламентированы нюансы минусового баланса, а сотрудники банка не уведомляли его о рисках несанкционированного овердрафта под роспись, то ему все равно не удастся оспорить сформировавшийся за счет перерасхода долг и начисленную на его сумму проценты. Судебная практика имеет много подобных случаев, однако всегда решение в пользу банковского учреждения.

Права банка защищены Гражданским Кодексом РФ, определяющим обязательства его клиента вследствие необоснованного обогащения за счет средств финансового учреждения.

Владельцу карты придется вернуть долг с процентами, величина которых намного превышает параметры, характерные для стандартного кредитования, поскольку технический овердрафт считается для банковского заведения рискованной и нежелательной операцией.Чтобы избежать неприятностей, пользователю пластикового продукта рекомендуется постоянно контролировать средства и их количество на карточном счете. При минусовом балансе необходимо оперативно погасить задолженность, чтобы не переплачивать проценты и штрафные санкции за просрочку.

Что такое овердрафт по карте Сбербанка

Таким финансовым инструментом, как банковская карта пользуется практически все население нашей страны. С его помощью оперативно совершаются все необходимые платежи, а при использовании карты от Сбербанка по безналичной оплате на личный счет клиента также и начисляются бонусы, которыми впоследствии можно погашать часть покупок и значительно экономить бюджет.

Банки в целях расширения клиентской базы предлагают большое разнообразие пластиковых карт, с дополнительно установленными льготами и возможностями. Некоторые банковские клиенты задают вопрос, что такое овердрафт по карте Сбербанка. Такая необычная услуга совсем недавно появилась на рынке финансов и для многих россиян является еще незнакомой.

Овердрафт — услуга, предполагающая оформление краткосрочного займа

Овердрафт: суть понятия

Овердрафт представляет собой разрешенное превышение финансового лимита, доступного по конкретной сберкарте. Например, на пластике имеется резерв в 1 545 руб. Держателю данного пластика приглянулся в маркете товар стоимостью 2 000 руб. Если по карточке подключен овердрафт, то его владелец может спокойно купить нужную вещь, взяв у банковской организации в виде ссуды недостающие 455 руб.

Овердрафт на дебетовой карте Сбербанка подразумевает имеющееся разрешение взять в любой момент небольшую ссуду у банка-кредитора под определенные проценты, которые держатель карты обязуется своевременно вернуть.

Данная сервис-услуга подключается к дебетовому (классическому) пластику (такая возможность есть и у некоторых видов кредиток). Использовать ее могут держатели любого пластика международной ПС Виза или МастерКард. Стоит знать, что по требованиям существования программы банк обладает правом безакцептного взимания финансов. То есть в момент погашения долга списание производится на автомате, без учета желания держателя сберкарты.

Понятие овердрафта

Банковская структура может подключать данную услугу автоматически (это зависит от ситуации) либо по оформленному заявлению клиента. Условия работы по овердрафту следующие:

- Предельно допустимый лимит: до 30 000 руб. (для физлиц) и до 300 000 руб. для юридических.

- Процентная ставка: 18,00% (для рублевых счетов) и 16,00% для валютных.

- Длительность овердрафта: 12 месяцев. То есть возможное лимитирование оформляется на годовой период, в течение которого клиент может им пользоваться.

- Время погашения образовавшегося долга: 30 суток. На протяжении этого месяца держатель карты обязуется вернуть займ, задействованный по овердрафту, банку.

- При просрочке уплаты задолженности начисляется пени: 36,00% для рублевой карты и 33,00% для валютной.

Отличие овердрафта от обычного кредита

На первый взгляд такой сервис очень похож на обычное кредитование. Но, говоря о том, что такое овердрафтная карта Сбербанка, можно заметить весьма существенные отличия с классической ссудой. Например, данная услуга может устанавливаться и на кредитный пластик, хотя чаще используют ее держатели дебетового. Овердрафтное лимитирование намного ниже стандартного, выдаваемого по классическому кредитованию. Да и оформить данную возможность на личный пластику значительно проще, чем получить стандартную ссуду.

При использовании овердрафта плательщику придется погашать задолженность сразу и полностью, а не частично, как это происходит при имеющейся ссуде.

Для каких сберкарт доступен сервис

Нужно понимать, что овердрафтная карта Сбербанка, что это дополнительно подключаемая услуга, которую могут использовать практически все держатели банковского пластика. Но для каждого типа финансового инструмента овердрафт будет иметь свои особенности и нюансы.

Что представляет собой овердрафт для зарплатных клиентов

Зарплатные карты

Клиенты-зарплатники Сбербанка также могут успешно использовать полезную услугу. Банк охотно предоставляет им такую возможность, так как лица, имеющие зарплатные карточки, имеют и определенные льготы при получении займов и относятся к категории благонадежных. Ведь вся документация, свидетельствующая о платежеспособности гражданина, уже имеется в активах Сбера.

Лимит допустимого овердрафта устанавливается банком самостоятельно. При этом учитывается стоимость регулярных отчислений на зарплатную карту (лимит не будет выше среднемесячного заработка). Наиболее часто Сбер устанавливает лимитирование до 50,00% от уровня зарплаты. При очередном поступлении средств на карточку (заработка или аванса) первоочередным списанием будет закрытие долга по овердрафту.

О том, стоит ли оформлять подобную сервис-услугу к кредитному пластику, каждый заемщик решает самостоятельно. Ведь финансовые средства, находящиеся на сберкарточке, и так берутся под определенные проценты. Но в любом случае к кредитным сберкартам также предоставляется возможность подключения подобного сервиса. Ведь порой случаются ситуации, когда лимитирование ссуды исчерпано, а финансы требуются срочно, тогда и пригодится овердрафт.

Но Сбербанку для предоставления клиенту правом пользоваться дополнительной ссудой также требуется подтверждение платежеспособности. Чтобы Сбер одобрил овердрафт, от держателя пластика потребуется дополнительное подтверждение источника дохода. Это может быть наличие активных дебетовых карточек или р/счета.

Особенности овердрафта для кредитных карт

Дебетовые сберкарты

Не так давно клиенты Сбера были обеспокоены сообщением, что Сбербанк перевел все дебетовые карты в овердрафтные. На проверку это оказалось очередной уткой. Как объяснило руководство банка, сделать это (то есть, подключить услугу дополнительного субсидирования) возможно исключительно самому держателю сберкарты. А тот факт, что в мобильном онлайн-приложении все дебетовые карточки имеют статус «овердрафтных», является просто технической необходимостью, нужной для корректной работы с финансовыми транзакциями и самого банкинга.

Подключить сервис овердрафта к дебетовому пластику может лишь сам его держатель, банк вправе лишь предоставить ему такую услугу или отказать. Сама финансовая организация не производит односторонний перевод дебетовых сберкарт в овердрафтные.

Как узнать, есть ли на карточке овердрафт

Обычно человек сам прекрасно знает, подключена ли у него данная сервис-услуга. Но порой случаются ситуации, когда клиент не в курсе, имеет ли по своему пластику возможность перерасхода средств. Узнать о наличии по пластику овердрафта можно с помощью следующих способов:

- Посетив сбербанковский офис (при себе следует иметь паспорт и карту, по которой требуется уточнить информацию).

- Обратившись в колл-центр банка (8-800-555-55-50). При разговоре с оператором потребуется предоставить паспортные данные, номер пластика и кодовое слово.

- Зайдя в персональный кабинет Сбербанк-Онлайн. Чтобы узнать статус карты, необходимо нажать на нее и увидеть всю имеющуюся информацию. При подключении овердрафта будет указан предельно допустимый лимит.

Всю информацию о карте можно узнать в Сбербанке-Онлайн

Как воспользоваться услугой от Сбербанка

Чтобы подключить возможность перерасхода личных средств по своей карте, первое, что нужно иметь – это сам активный пластик, а для юрлиц еще и открытый р/счет. По итогам рассмотрения и анализа движения финансов по сберкарте и иной предъявленной документации, Сбербанк и принимает решение о возможности активации такого сервиса.

Для частных лиц

Наиболее простым способом является подключение овердрафат еще на этапе получения новой карточки. Для этого в заполняемой анкете-заявлении напротив пункта «Овердрафт» необходимо поставить галочку и отметить сумму допустимого перерасхода. При наличии уже активного пластика следует посетить офис Сбера и оформить дополнительное заявление на предоставление данной услуги. Потребуется и ряд документов: паспорт и справка об уровне дохода (по форму 2НДФЛ ли на бланке самого Сбера).

Оформить овердрафт посредством Сбербанка-Онлайн невозможно обычным держателям сберкарт. Задействовать сервис через банкинг разрешается только корпоративным сбербанковским клиентам.

Для предпринимателей и юрлиц

Предпринимателям, чтобы воспользоваться возможностью перерасхода, предстоит собрать и предоставить в Сбер намного больше документов. В портфель документации входят следующие бумаги:

- заявка на предоставление услуги;

- оформленная анкета банковского клиента;

- документация, подтверждающая права заявителя на организацию/компанию;

- финансовые бумаги, свидетельствующие об уровне доходов.

Для предпринимателей Сбербанк предлагает отдельные услуги по овердрафту

Способы отключения овердрафта от сберкарты

Такая услуга достаточно специфична и для многих сбербанковских клиентов сложна для понимания. И далеко не всем держателям сберкарт она становится полезной, одни не способны правильно сориентироваться при подсчете и анализе счетов, другие не в состоянии удержаться от соблазна моментально истратить всю сумму вместе с заявленным перерасходом. Поэтому у многих сбербанковских клиентов возникает вопрос, как отключить овердрафт на карте Сбербанка.

Провести это достаточно просто, необходимо посетить сбербанковский офис и написать соответствующее заявление на аннулирование сервис-услуги. Но, конечно, задуматься о том, допустима ли возможность перерасхода следует еще на этапе оформления карточки. И, если овердрафт не будет нужен, отметить в пункте «Овердрафт/допустимый лимит» цифру 0.

Плюсы и минусы сервиса

Любая сервис-услуга, имеющаяся в банке, была создана и запланирована с учетом клиентского спроса и потребностей. Овердрафт также был создан для удобства держателей сберкарт в оперативном получении моментального краткосрочного займа. В этом и кроется большой плюс данной услуги – в возможности оперативно получить небольшую ссуду сразу при возникшей необходимости.

При подключении овердрафта следует четко оценить собственные возможности и обдумать, действительно ли он необходим.

Но нужно крайне ответственно подходить к любого вида ссудам, ведь это средства банковской организации, которые придется отдавать и с процентами. Многие легкомысленные клиенты буквально подсаживаются на такую услугу, азартно используя овердрафтные средства, при этом с трудом погашая их собственными финансами. Что является несомненным минусом.

Такая услуга, как предоставление краткосрочного займа в виде подключения на сберкарту овердрафта, может стать весьма полезной. Особенно при недостатке собственных финансов и необходимости приобрести крайне важную и нужную вещь. Но к любого вида ссудам следует подходить крайне ответственно и обдуманно. То же относится и к услуге овердрафта. Поэтому, прежде чем заниматься его оформлением, стоит все тщательно обдумать, а так ли необходим лишний, пусть и маленький, но все же кредит.

Овердрафт. Что это простыми словами?

В эпоху повального развития технологий, мы сталкиваемся с банковскими системами ежедневно – когда получаем перевод или зарплату на карту, делаем покупки в интернете или берем кредиты. Если связать последнее с пластиковой картой, то первой на ум придет, конечно, кредитка. Однако это не единственная возможность сначала совершить покупку, а потом платить. Также банки предлагают такую услугу, пока не слишком знакомую российскому потребителю, как овердрафт. Понятие овердрафта тесно связано с кредитованием, но рассмотрим услугу более подробно.

Что значит овердрафт?

В переводе с английского overdraft буквально – расход сверх бюджета. И на самом деле данная услуга позволяет делать покупки, оплачивать услуги и снимать наличные после того, как честно заработанные средства уже закончились. Считается, что впервые банк выдал клиенту больше средств, чем оставалось у него на счете более 3 веков назад.

Пока описание очень походит на кредитную карту, однако, овердрафт — это не то же самое. Есть несколько основных отличий:

- Поскольку погашать задолженность по кредитку вы можете, когда хотите, а вот по овердрафту долг придется вернуть сразу же по получении средств на карту.

- Притом для возврата ничего не нужно будет делать – банк спишет средства самостоятельно.

- Кроме того, овердрафт обычно оформляется на зарплатную дебетовую карту и используется абсолютно так же и по тем же правилам до того момента, пока вы не израсходуете все средства на счете.

Постепенно финансовая грамотность населения повышается, однако кризис совсем не способствует тому, чтобы в банк обращалось много клиентов, желающих оформить кредит. Многие считают, что это не выгодно и обременительно. В такой ситуации тем кто знает, что такое овердрафт в банке, очевидна его польза как для финансовой организации, так и для клиента.

Каким бывает овердрафт?

Как простейший вид кредитования овердрафт может быть 2 видов:

- Бланковым и выдаваться по усмотрению банка в зависимости от отношений с клиентом.

- Обеспеченным и выдаваться под залог недвижимости или имущества, либо с привлечением поручителей. Обычно выдается такой овердрафт юридическим лицам и представлен крупными суммами.

Кроме того, в зависимости от того, каким образом он будет выдан, различают 4 вида овердрафта:

- Авансовый. Можно получить даже если у вас есть другие задолженности.

- Стандартный. Самый простой овердрафт, которым могут пользоваться клиенты после израсходования собственных средств на карте.

- Технический. Связан с колебанием курса валют или ошибкой техники. В таком случае, вы можете потратить больше установленного лимита.

- Инкассация. Большой по размеру овердрафт, выдаваемый предпринимателям на особых условиях, одно из которых предполагает наличие основательного обеспечения.

Очевидно, что при ведении бизнеса приходится апеллировать гораздо более крупными суммами, чем в быту, именно поэтому и получить юридическим лицам овердрафт несколько сложнее.

Преимущества овердрафта

С точки зрения банков, оформление овердрафта не приносит лишних хлопот и беспокойств, поскольку доступен он, как правило, для зарплатных клиентов, в чем благонадежности банк уже успел убедиться. Возвращается овердрафт с процентами, но они обычно ниже чем по кредитке.

Клиент же может вообще не использовать данную услугу, однако всегда знать, что при необходимости и возникновении сложных жизненных обстоятельств – он сможет получить сумму, превышающую его зарплату без лишнего обращения в банк. Лимит устанавливается в зависимости от продолжительности отношений с банком и вашего дохода.

Таким образом карта с овердрафтом позволяет пользоваться дополнительными преимуществами, не обременяясь лишними обязательствами.

Еще более удобно это для юридических лиц и предпринимателей, ведь ведение бизнеса часто предполагает совершение платежей, а на балансе организации в данный момент их может не быть. В такой ситуации карта с овердрафтом будет способствовать нормальному функционированию организации.

Как получить овердрафт?

Конечно, особенности получения овердрафта на вашу дебетовую карту будут зависеть от банка, однако не так сильно, как в случае с другими банковскими продуктами.

Прежде чем переходить к оформлению, которое, как правило, не занимает много времени, необходимо рассмотреть условия предоставления овердрафта:

- Процент возврата средств. Этот показатель сильно зависит не только от банка, но и часто от отношений его с клиентом – как часто раньше этот клиент брал займы и насколько добросовестно их возвращал. Обычно процент по такому кредиту – 18-22%

- Возвращать средства необходимо делать раз в месяц. То есть, они автоматически будут сниматься с карты при поступлении, если вы пользовались возможностью овердрафта.

- Обычно лимит составляет порядка 30%-50% от начисляемого заработка клиента. Для юридических лиц среднее значение на 10% ниже и высчитывается в зависимости от среднего заработка в течение последних полугода.

- Возможность повысить лимит, однако хотя это и можно сделать, но процентная ставка будет на порядок (около 10%) выше, чем при лимите овердрафта, который устанавливает сам банк.

| Видео (кликните для воспроизведения). |

Перед походом или звонком в банк, рекомендуется уточнить информацию на официальном сайте. Там будет указана информация и о том, как получить овердрафт. Обычно проверенным зарплатным клиентам достаточно подать заявку, если же вы получаете зарплату на карту другого банка, необходимо предоставить выписку с нее.

Также стоит при посещении банка принести:

- второй документ, удостоверяющий личность;

- документы, подтверждающие ваше владение собственностью;

- справки из финансовых организаций, в которых вы обслуживались раньше об отсутствии просрочек.

Источники

Ивакина, Н.Н. Основы судебного красноречия (риторика для юристов); М.: Юристъ, 2012. — 384 c.

Ганапольский Правосудие для дураков, или Самые невероятные судебные иски и решения / Ганапольский, Матвей. — М.: АСТ, 2017. — 416 c.

Правоведение. — М.: Знание, 1999. — 304 c.- Отсутствует Теория государства и права / Отсутствует. — М.: АСТ, 2012. — 127 c.

- Юзефович, Р.М. Санкт-Петербург — автомобилисту. Справочник; СПб: Кронверк-Принт, 2012. — 922 c.

Позвольте представиться. Мое имя Петр. Я уже более 20 лет занимаюсь юриспруденцией. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу научить всех посетителей сайта решать сложные и не очень задачи.

Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима ОБЯЗАТЕЛЬНАЯ консультация с профессионалами.